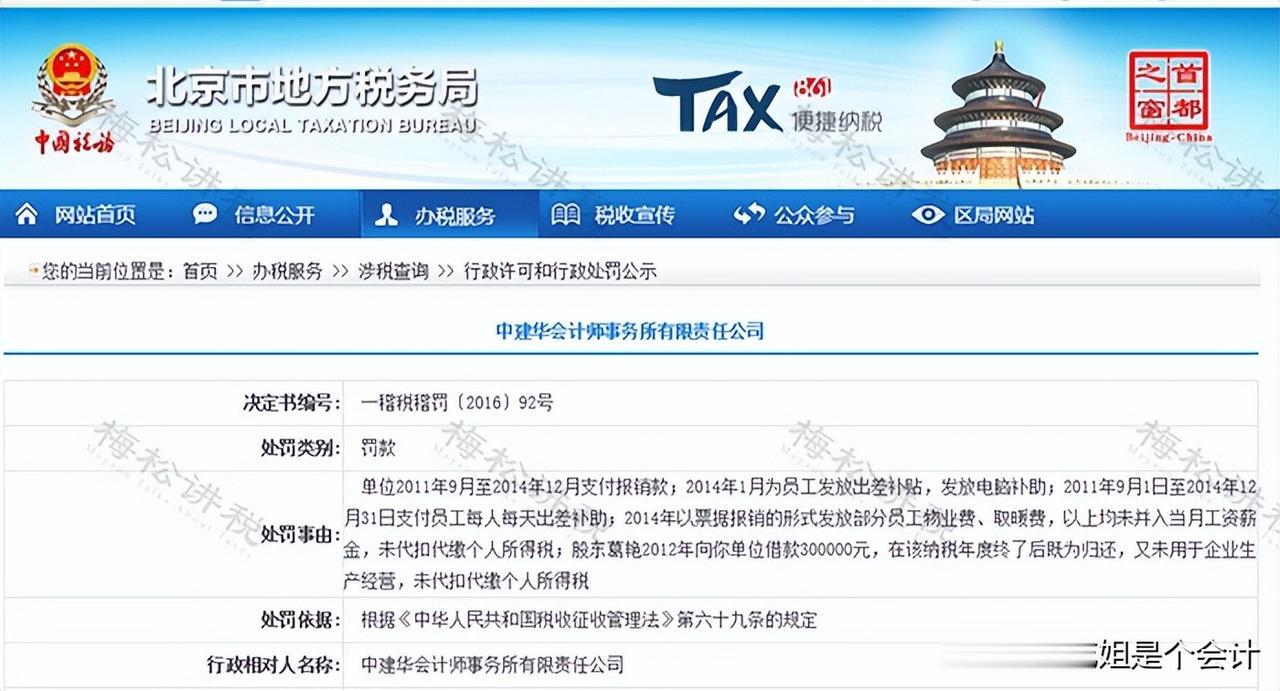

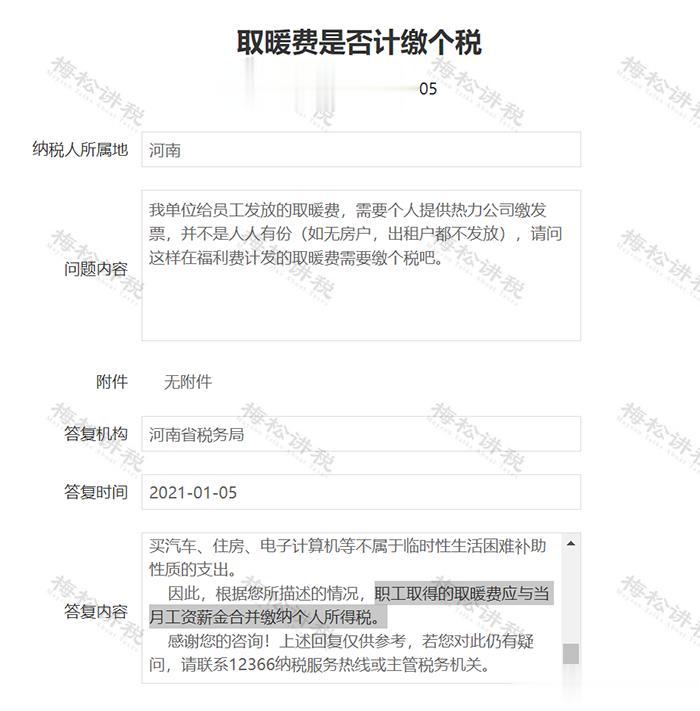

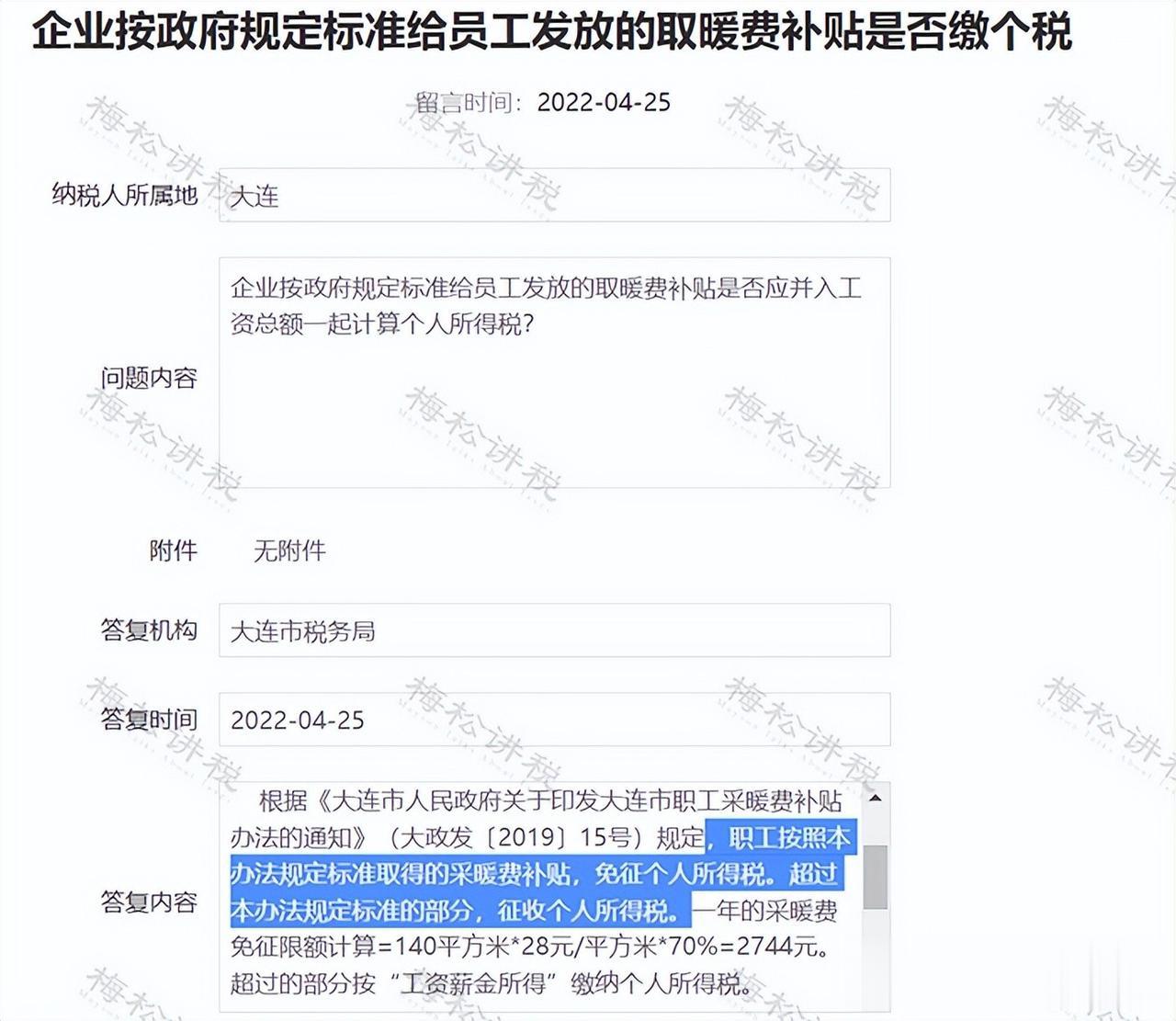

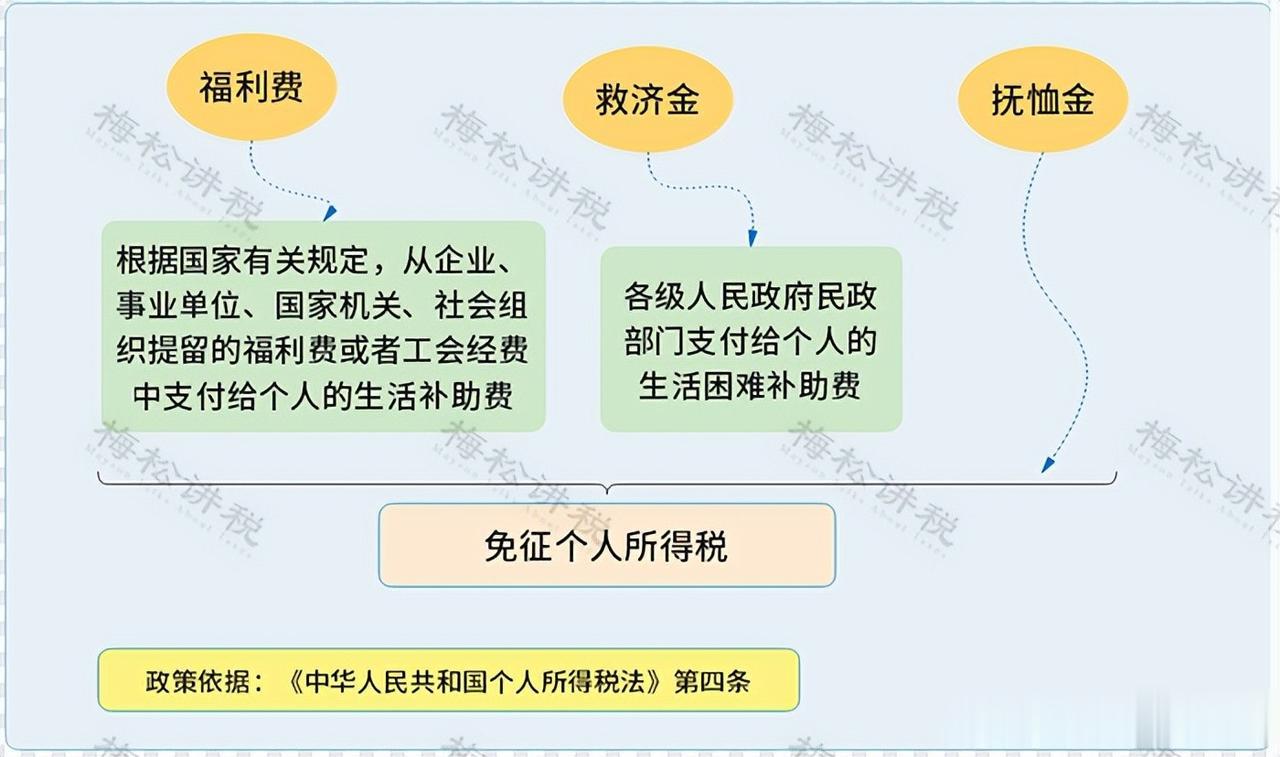

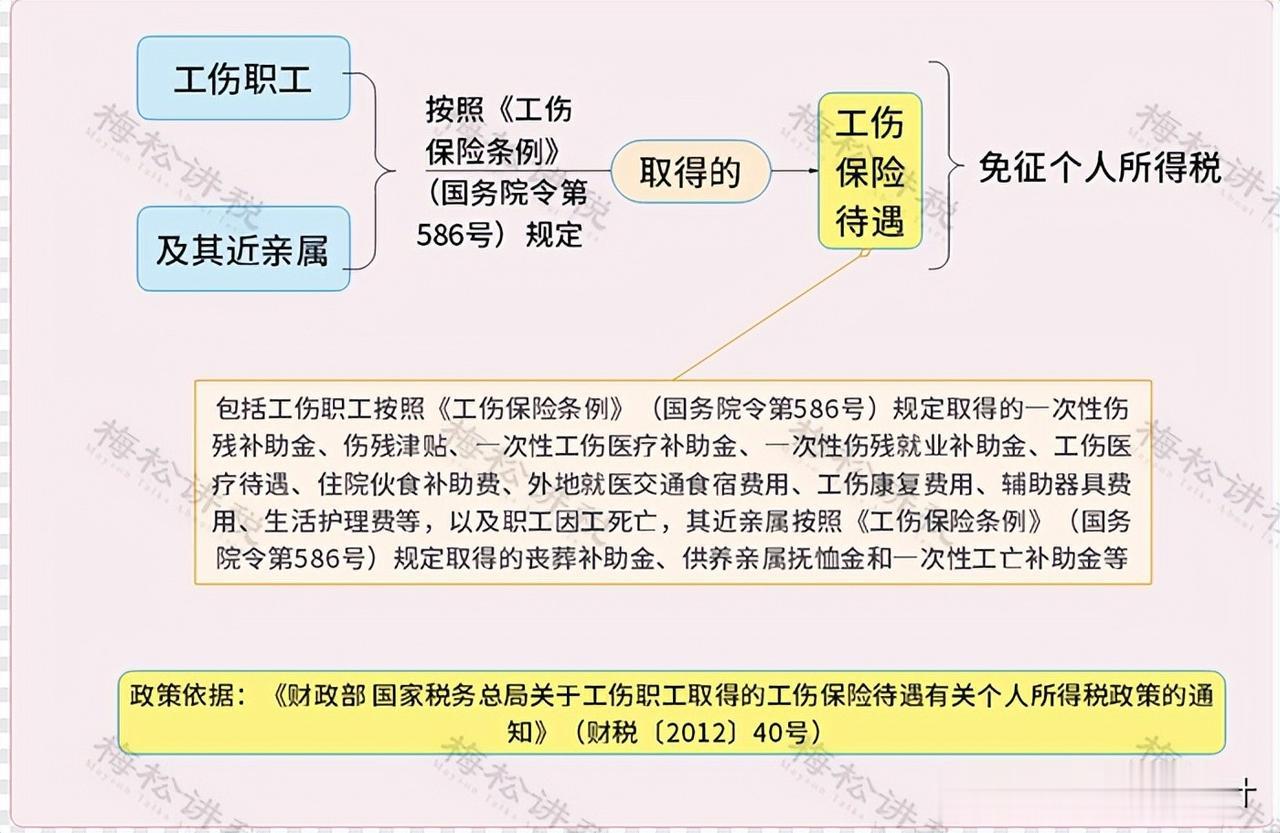

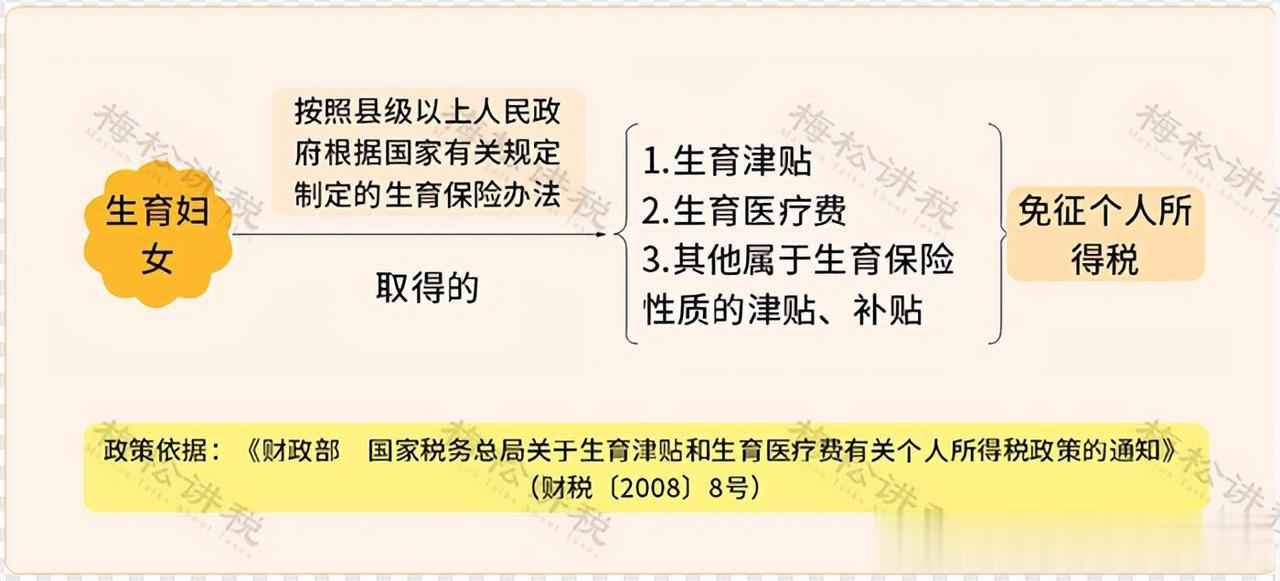

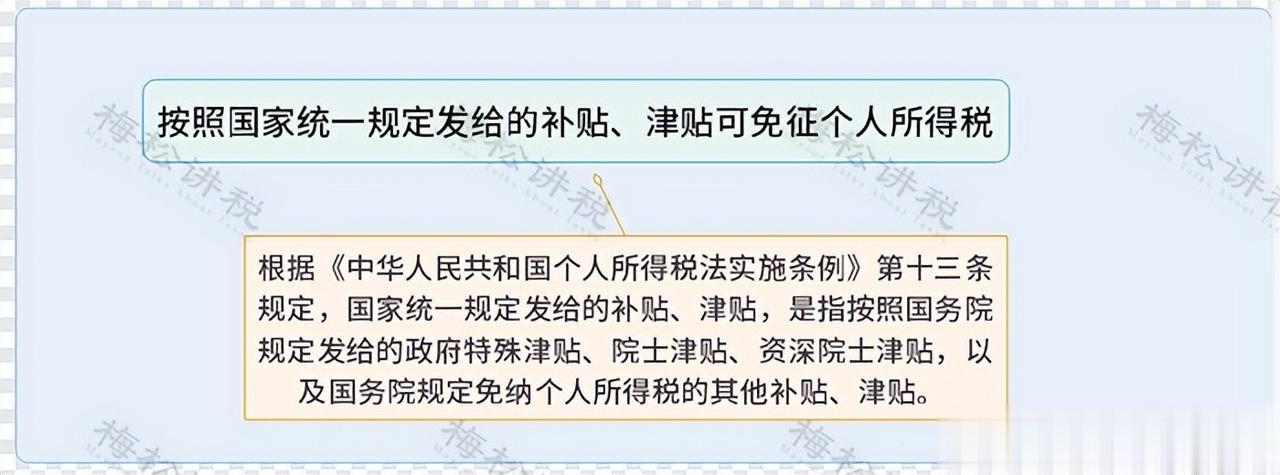

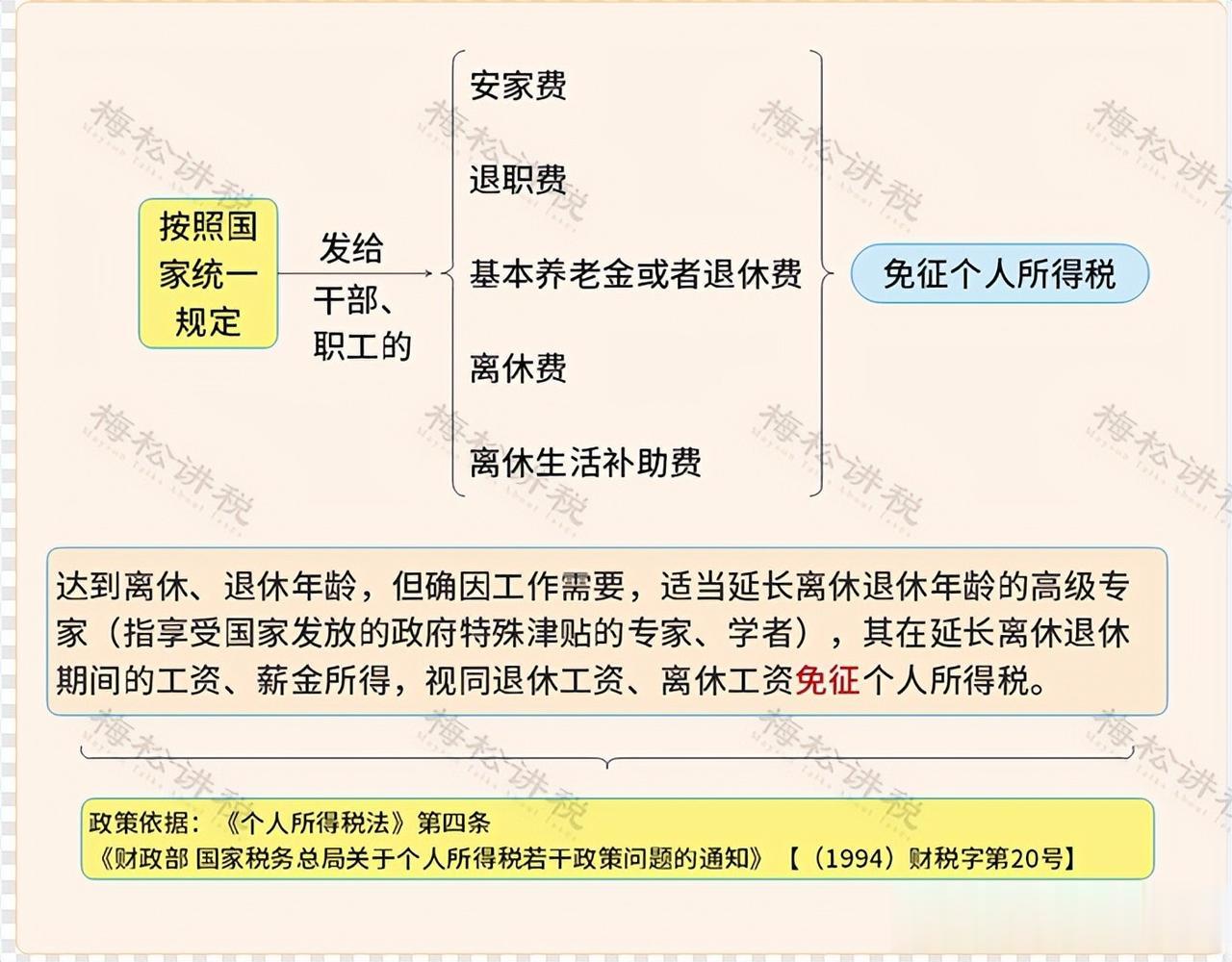

取暖补贴,变了!财政部刚刚通知! 财政部和人力资源部发布通知,明确企业取暖补贴应纳入工资总额进行管理,不得以发票报销的形式发放。除国家规定的丧葬补助费、抚恤金、独生子女费、职工异地安家费、探亲假路费、防暑降温费、离退休人员统筹外费用等福利项目外,企业不得自行设置其他福利项目。对本通知实施前企业在工资总额外发放的津贴补贴要予以妥善处理。私企发放取暖补贴时,会计们不能通过“凭票报销”的形式发放。企业发放的取暖补贴应计入职工福利费,在不超过工资总额的14%内允许税前扣除。34项补贴/补助可免个税。

取暖补贴,变了!财政部刚刚通知! 财政部和人力资源部发布通知,明确企业取暖补贴应纳入工资总额进行管理,不得以发票报销的形式发放。除国家规定的丧葬补助费、抚恤金、独生子女费、职工异地安家费、探亲假路费、防暑降温费、离退休人员统筹外费用等福利项目外,企业不得自行设置其他福利项目。对本通知实施前企业在工资总额外发放的津贴补贴要予以妥善处理。私企发放取暖补贴时,会计们不能通过“凭票报销”的形式发放。企业发放的取暖补贴应计入职工福利费,在不超过工资总额的14%内允许税前扣除。34项补贴/补助可免个税。