供应链的动态变化是全球经济的风向标。随着“中国加一”“近岸外包”“友岸外包”等趋势的推进,以中国为代表的亚洲供应链开始适应不断变化的需求动态。中国依然是全球最大的中间产品进口国和出口国,中国制造业企业的重要性依然存在,但只通过升级技术和工厂来提高产品的附加值并不能很好地应对风险,将出海视为重要增长引擎的中国企业还需要实现供应商的基础多样化、建立更高效的供应链足迹,甚至掌握可替代的生产中心,从而匹配不断变化的全球需求新模式。

近5年来,涵盖用于食品生产的农作物到制造商品所需的纺织品、金属乃至计算机芯片的中间产品贸易保持了6%的年均增长率,这也意味着业界担忧的去全球化并没有迅速地实现,全球供应链仍处于继续扩张的态势,国际供应链网络并没有倒退,只是正在发生巨大而深刻的变化。

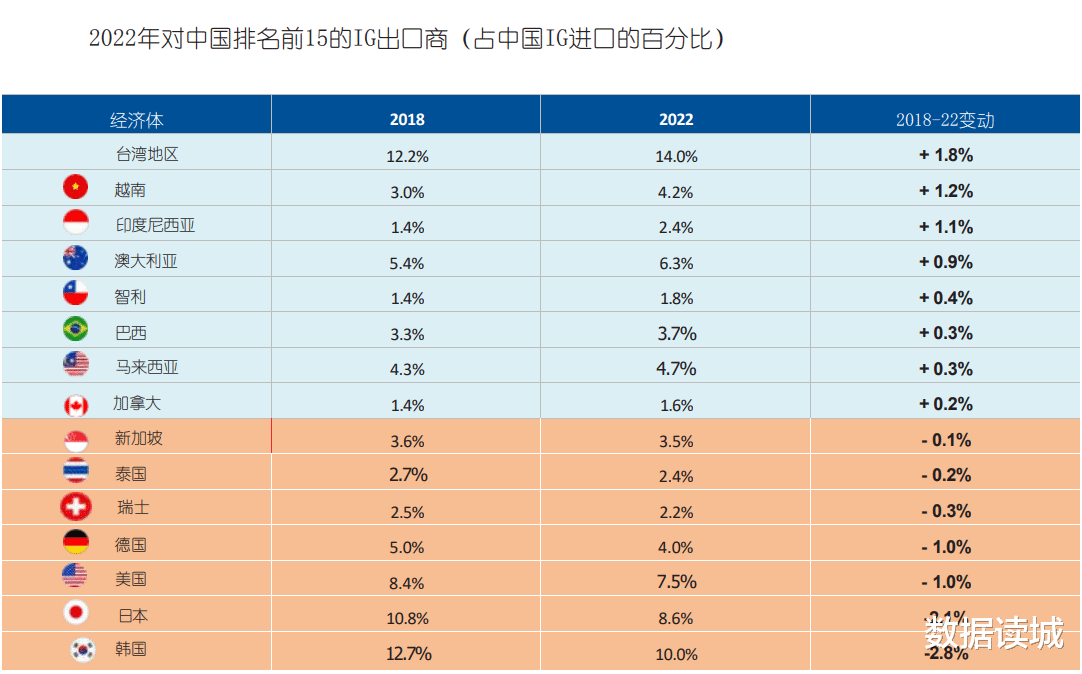

贸易脱钩正在成为既成事实。2023年全球前十的经济体中,中国在对美国和日本的中间产品进口份额呈持续下降的态势,2023年上半年时已经下降至11.4%,被业界认为是比较危险的临界点。但另一方面,中国与欧洲国家的该类指标呈上升态势,在2022年末,中国对德国和英国的中间产品进口份额就均超过了15%,且2023年仍保持增势。

作为欧盟经济领头羊,失去俄罗斯廉价能源供应的德国想要维持“德国模式”的成功需要中国的进一步支持,而减少对欧盟投入的依赖使得英国增加了从中国的进口。此外,受地缘因素的影响,印度对美国供应链变得更加重要,但对中国供应链的重要性明显下降,尽管印度一直没有放弃让中国企业来为其完成产业基础建设。

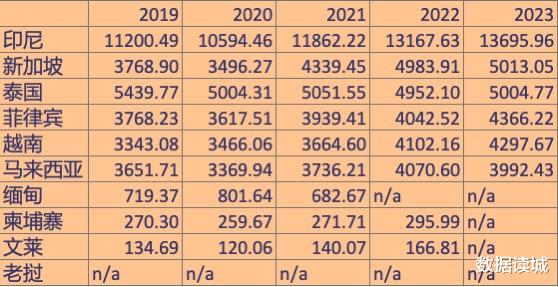

东南亚经济体普遍在“近岸外包”和“友岸外包”中受益,最为显著的是新加坡,不到600万人口的新加坡在2023年超过泰国成为东南亚第二大经济体。新加坡之外,增势最为迅猛的是印度尼西亚和越南,前者是东南亚第一大经济体、第一人口大国,且拥有丰富的矿产资源。越南则有着大量来自中国、美国和日韩的制造业投资,2022年、2023年越南和印度尼西亚的中间产品出口量持续实现两位数增长。另一个获益的经济体是墨西哥,在2022年末墨西哥就已经超过中国,成为美国最大的国际投入供应国。与越南一样,墨西哥有着大量的来自中国和美国的制造业投资。

国际直接投资在亚洲地区已经发生了变化。2014年时,中国还占亚太地区绿地FDI流入量的近30%,2022年时已经降至不足5%。其他亚洲国家,如马来西亚、越南等国家的份额暴增至近60%,其中印度更是由不足10%飙升至超过20%。这些国家都从离开中国的供应链重组中受益,尽管中国仍在便于企业投资的产业设施、贸易基础设施方面具有极大的优势,但在地缘立场面前,企业和资本可做的选择并不多。

因此,在全球需求疲软、地缘紧张局势加剧和供应链重组等多重因素的推动下,中国企业的传统出口模式竞争力正在被弱化,亟需向新的全球化发展模式转型。比如,对于准入门槛较高的市场,中国企业可以通过间接/部分准入的方式进入,即通过第三方国家,在进一步的壁垒落下之前,这是不得已的必然举措。

在这个过程中,技术正逐渐成为中国企业出海的关键优势之一,中国企业正通过增强技术和创新的力量实现自身影响力的最大化。这在电动汽车、电池、太阳能光伏、风力涡轮机等领域已经取得了成功,未来则可能在更多领域看到这种模式被复制,如人工智能、航天、医疗等。这是培育强大的中国品牌并在全球市场上产生影响的最大杠杆。

当然,想要从“具有海外业务的中国企业”转变为“成为真正意义上的跨国公司”,中国企业需要建立不同的思维、技能和治理方式,并加强本地足迹,扩大当地影响力、获得当地利益相关者的高度认可。