8月末以来开展的新一轮全面救市之下,效果如何。

从整体数据来看,依旧不好看,中指院数据显示,今年10月百强房企单月销售额4476亿元,同比下降33.5%,环比降7.5%。

但是不少中心城市,确实止跌了。

前两天已经写过广州、武汉。广州10月份新房网签6521套,环比上升43%,比去年同期成交上升23%,创近5个月以来新高。

武汉更是出现了跳涨。新房网签量高达12099套,环比73.4%,同比60%。

当然,两者成交量上涨背后,以价换量是主要因素,两座城市的新房普遍都在打折促销。尤其是武汉,其最大助攻是房交会。

除了广州、武汉外,深圳、杭州、南京的成交量也止跌了。

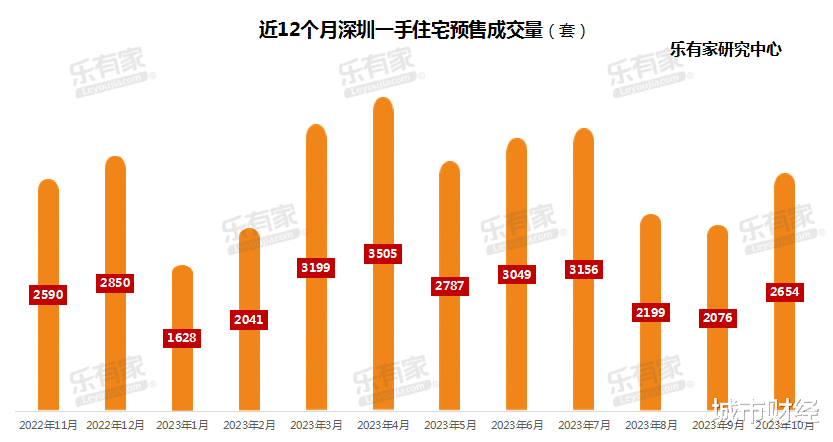

深圳方面:

10月份新房成交量2654套,环比上涨28%,结束了8、9月的“两连跌”。

二手房3717套,环比上涨16%,维持了“三连涨”态势。

南京方面:

二手房10月份成交了7097套,环比上涨6.9%。但价格仍在下跌,二手房成交均价28392元/㎡,环比再降2.7%。

杭州方面:

各家统计口径与数据不一,但都在说明杭州楼市成交量有了明显反弹。

据杭州贝壳数据显示,杭州市区10月二手房网签量为6277套,环比9月(4934套)增长27%,同比去年10月(4630套)增长36%。

杭州我爱我家数据则显示,10月份杭州全市(含富阳)二手房共成交5967套,环比9月的4644套上涨28.49%。同比来看,较2022年同期(4644套)上涨44.87%,较2021年(2638套)更是上涨126%,创下近3年来同期成交量最高纪录。

这些中心城市短期内成交量止跌上涨,主要有两大因素推动:

第一,政策效应。

武汉、南京全面取消了限购。深圳、广州取消了认房认贷。广州、杭州大幅放松了限购。

限购大幅放松乃至取消之下,一部分需求得以释放,成交量短期抬头,是预料之中的事情。

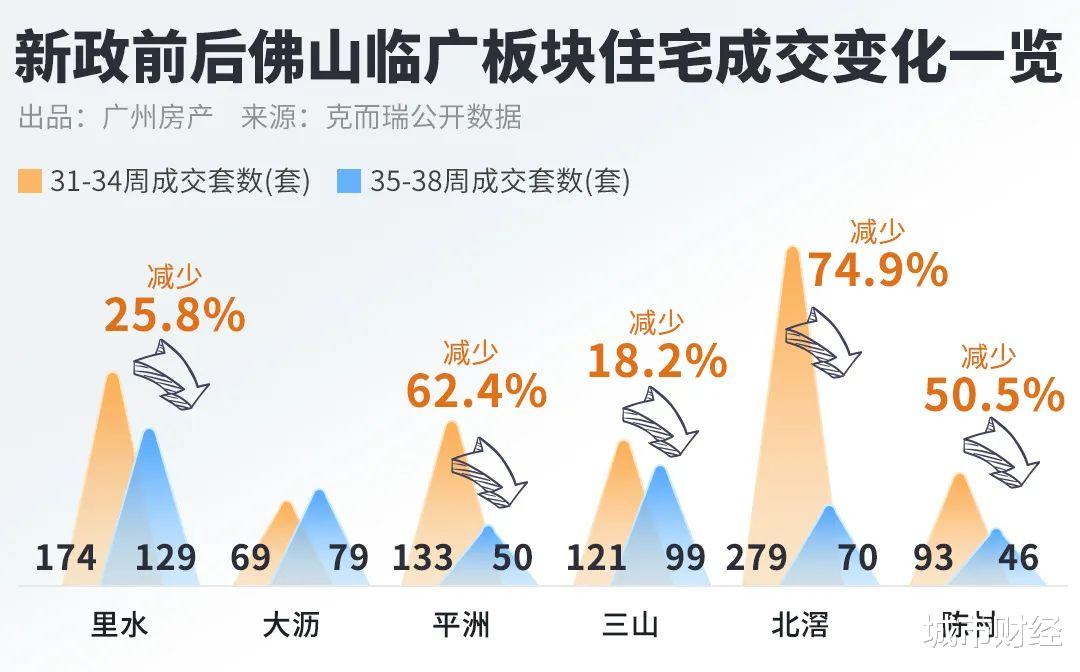

以广州来说,大幅放松限购让广佛之间的候鸟一族客流量回流广州。

佐证数据在于,广州放开限购的番禺增长最猛,成交了1707套,环比大涨192%。,花都增长了47%,黄埔增长了16%。取消了大部分片区限购的白云区增长了25%。

反之,佛山的临广板块北滘、陈村、里水、三山、平洲纷纷出现了跳水。

杭州方面,放松限购后第一周单日成交量连续突破200+套,第二周连续突破300+套,仅用半个月时间就达到了9月份全月的交易水平。

南京方面,取消限购后,主城四区的成交量都在增加。江宁、六合也增加不错。

第二,以价换量推动。

以广州来说,10月份,广州的开发商开启了抢收模式,一大批打折盘、特价盘推出。

如位于番禺的龙湖·金地天峯推出“1000万让利,限量秒杀”;黄埔的保利锦上打出“一口价特惠房源,限时送10年物业管理费”;天河的保利天汇认购140平米大四房送华为手机等。

武汉方面,9月28日武汉秋季房交会开幕,房交会将延期到12月31日。

按照相关政策,房交会期间,在武汉购买首套新建商品住房,可享受1万元家电家具数字消费券或购房消费券。同时,房交会期间,在武汉市参展楼盘中购买首套住房的,按契税应缴额度给予补助优惠,购买第二套住房的,按契税应缴额度的50%给予补助优惠。

深圳方面,降价根本停不下来。乐有家数据显示,深圳所有片区中,只有6个片区二手房挂牌价微增,其余都在下降。

而且连最坚挺的豪宅,也在大幅降价。

南京方面,上面已经说到,量虽然增长,价格仍在下跌,10月份二手房成交均价再降2.7%。

杭州方面,根据诸葛找房数据研究中心披露,目前杭州挂牌的二手房中,有95%在降价。

各片区的二手房价格相较于高点,普遍下跌了20%至30%,房价腰斩的楼盘也不在少数。

可见,无论是开发商还是业主,都让市场教会了如何才算通透。

地方城市,也开始变得通透了。这也佐证了本号之前一直强调的,只有降价才能激活流动性,不降价,只会陷入僵局。

前不久,甘肃省张掖市在公开发布的文件中,公开支持房企降价卖房。这样的事情,以后会越来越多。

降价,是必然之路,无法阻挡。目前各种救市措施,无非只是想着延缓降价速度防范硬着陆而已,不能也没想着改变下降趋势。

03 | 市场底是否已经出现多个中心城市成交量反弹,是否说明市场底已经出现?

并没有。且不说仅凭一个月的成交量就断言市场底完全不可取,就目前的宏观环境来看,调整还远未结束。

本号早在8月末9月初新一轮全面救市大幕拉开时就强调过,目前的需求中,的确有因为认房认贷政策下首付增加的压力以及首付偏高之下的压力,而迟迟未行动。

也有限购原因让一部分人继续观望。

毕竟再冷的市场,也会有真实的需求,孩子上学、结婚、自己居住,都不可能无限等下去。

当政策效应推动着这波需求在9月份、10月份上车之后,这部分需求消耗殆尽之后,楼市仍会陷入因为高房价与低收入之间的矛盾而产生的需求断代。

这样的剧情,一季度就上演过。

今年年初,因为疫情平稳,防疫措施全盘放开,宏观大环境改善,很多人对于未来的预期过度乐观,于是压抑的三年的需求在一季度集中释放,不少人担心房价会上涨,争抢上车。

但由于经济、就业、消费等宏观经济数据并未按照大家的预期表现,导致新的需求并未产生,需求之间的青黄不接,最终表现在4月份的成交量整体转向。

积压的需求被耗尽,新的需求未产生,需求断代,这就是为何一季度的小阳春如此短暂,4月份之后楼市再次进入了全面调整的局面。

这一次的楼市走位,大概率也是如此。降首付、认房不认贷、取消限购叠加之下,中心城市的成交量回升可能也就两三个月的光景,之后仍会回到下行通道中。

毕竟:

第一,这一轮楼市调整,是系统性的,并非单独的市场问题,还有行业问题(房企债务链条),经济问题(收入与就业)。

恒大的结局,碧桂园的暴雷,万科的四面楚歌,对购房者产生了强烈的冲击,大而不能倒,成为了伪命题。房企出清还远未结束。下一个倒下的会是谁,还会有多少业主收不到房,还有多少人将房财两空?

其二,目前楼市的主要症结在于高房价与低收入之间的鸿沟,在丧失预期和收入与就业不确定性加大之间的矛盾。

房价收入比依旧高企,决定了除非降房价,导致楼市冷场的直接原因,不是什么限购、限售以及认房认贷措施,而是口袋和预期。

其实,现在看短期的成交变化意义已经不大。你看杭州、南京、深圳、广州的成交量虽然10月份止跌,但整体成交量仍在底部。武汉的成交量则呈现过山车式,没有摆脱底部。

这就是现实。

人口见顶下降,城市化速率见顶放缓,新生儿人口一年比一年少,收入和就业不确定性加大,高房价与低收入的鸿沟没有缩小,供大于求这些因素共同作用下的口袋空空和预期缺失。

再加上经济已经进入了新一轮周期,而且外部环境与世界格局风云变幻。

这些因素决定了这一轮楼市调整周期不会短,只要清醒认识到了这一点,就不会迷失。

评论列表