作为国内最为明星的芯片公司之一,寒武纪在上市之前就备受期待。创始人陈天石作为中科院博导有十分深厚的技术功底和优异的技术成果,其在2016年创立寒武纪之时就获得了众多产业资本和政府机构的支持。之后的三年内,由于中美贸易战和AI产业的发展,寒武纪作为国内该领域的重要企业,不断受到各方面的关注和青睐,三年间不断融资和扩张,在2019年下半年科创板创建开市后,作为高科技企业的代表,寒武纪就筹划在科创板上市。

在2020年中旬,即使在疫情的种种不利因素下,寒武纪作为重点企业,各种绿灯不断,还是成功在科创板上市。上市之初,其股价最高为297元,接近300元人民币,给了当时的一级投资者巨大的回报。之后由于其高科技创业企业的特点,企业产品需要较长的开发周期和巨大科研投入,其短期盈利方面遥遥无期,加之疫情期间的宏观经济不景气,其股价陷入长期的低迷,最低在2022年上半年跌到46.59元。和其刚刚上市时候的风光顶点相比,股价一度跌落到高峰时期的1/6左右。

AI大模型下的时代风口

AI大模型下的时代风口但是作为高科技企业,其技术估值长期来看终将得到认可,另一方面随着2022年下半年Chat-GPT的火爆,LLM大语言模型的走红,寒武纪再次走上时代的风口,其在2022年下半年股价开始走出阴霾,在2023年上半年的GPT火爆期,股价一度走到254元的高位,达到其发行时期的水平。之后虽然有所波动,但是伴随其产品销路的铺开,其盈利可能性越来越好,股价也开始了长期的上涨。

尤其是近期其发布业绩预告,称2024年Q4季度有望实现扭亏转盈后,更是落实了前期投资者的预期。业绩预告显示,寒武纪预计在2024年实现营收介于11亿元至12亿元之间。母公司净利润亏损预计在3.9亿元至4.8亿元之间,亏损幅度预计缩小43%至53%。非经常性损益后的净利润亏损预计在7.7亿元至9.4亿元之间,亏损幅度预计缩小10%至27%。

根据公司第三季度的财报数据,公司前三季度的母公司净利润亏损约为7.2亿元,非经常性损益后的净利润亏损约为8.6亿元。其前三季度净利润亏损在7.2亿,而全年净利润亏损约为3.9亿到4.8亿,如此一来就是说明公司在四季度发生了盈利,抵消了部分前三季度的亏损。

根据以上数据,寒武纪预计在第四季度将实现约2.4亿元至3.3亿元的归属于母公司股东的净利润。在剔除非经常性损益后,净亏损预计将转变为盈利,预计盈利区间为-9000万元至8000万元。

ASIC赛道下的差异化竞争

2022年下半年,伴随Chat-GPT的走红,AI大模型成为整个社会关注的热点。作为AI模型开发和运营的重要硬件设施,英伟达旗下的GPU芯片业务快速拉升,由于强劲的产品性能和市场的强烈看好,其股价一路最高超过3万亿美元,成为全球市值最高的几家企业之一。

当然作为通用计算芯片,英伟达的GPU在其生态下支持各类算法的人工智能模型,当然通用也意味着其在单一算法下效率并不是最高的。作为专研AI芯片的寒武纪,其在创业之初就主打ASIC(专用集成电路),在固定算法下,其效率更高,同性能下,芯片制造成本和功耗都要更为优异。

海外众多大厂都根据自家大模型的算法来定制开发专属的ASIC芯片比英伟达的通用芯片效率要明显的好,比如谷歌TPUv5、亚马逊Trainium2的单位算力成本分别为英伟达H100的70%、60%。

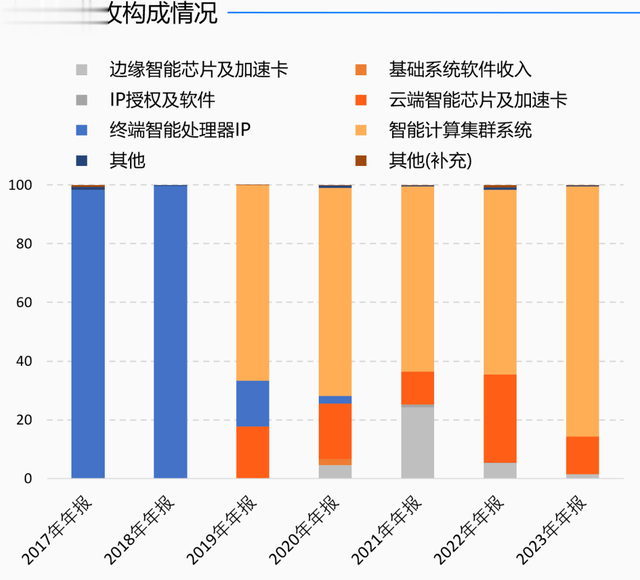

根据寒武纪2024年半年报显示,公司自主研发的基础系统软件能够兼容多种主流人工智能编程框架,如TensorFlow、PyTorch、Caffe、MXNet等,并且支持国产人工智能编程框架,例如Paddle。此外,该软件同时支持训练和推理平台,确立了其作为国内领先AI开发服务商的地位。

另一方面,全国各地的智能算力中心规划中,基本上都有国产化要求比例的限制,大部分地区要求2025年国产化比例达到50%以上,2027年要达到100%。

尤其是在2022年之后AI浪潮的风口下,寒武纪作为国内先进的AI芯片设计商一直被资本所追捧,在2023-2024年期间,寒武纪涨幅达到了1106.01%,而同期英伟达涨幅仅为819.58%。

评论列表