601016节能风电

首先整体来看公司业绩情况,公司发布2021年三季报。2021年前三季度,公司实现营业收入25.91亿元,同比增长28.91%;归母净利润7.41亿元,同比增长38.36%;基本每股收益0.148元,同比增长17.46%。单三季度来看,公司实现营业收入7.96亿元,同比增长21.72%;归母净利润1.55亿元,同比下降6.10%。盈利能力方面,前三季度毛利率和净利率分别为57.29%和30.64%,分别同比提升2.7和1.95个百分点。 再来看公司的装机情况,2021年前三季度,公司新增并网装机容量86万kw。截至2021年第三季度末,公司并网装机容量为401.72万千瓦,较去年底增加约86万kw,而去年全年在抢装背景下仅新增30万kw,2021年提速十分明显。公司加大了对中东部及南方等非限电区域的项目开发力度,在湖北、湖南、广西、广东、浙江、四川、河南、山西、陕西等非限电区域已有在建项目137万千瓦,核准、储备项目72.95万千瓦。 公司虽然暂未公布“十四五”发展规划,但考虑到2021年的高增速,我们预计在“3060”碳中和的行业背景和平价上网的新时期,公司“十四五”期间装机将维持高速增长。 说到公司的近段时间业绩,我们还是图解来分析一下,公司2021上半年实现营业总收入18亿,同比增长32.4%;实现归母净利润5.9亿,同比增长58.1%;每股收益为0.12元。

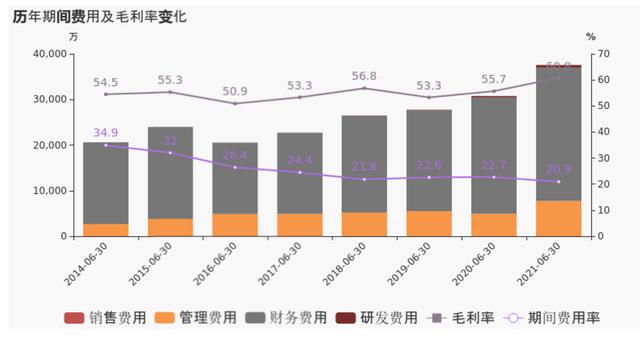

公司2021半年度营业成本7亿,同比增长17.2%,低于营业收入32.4%的增速,导致毛利率上升5.1%。期间费用率为20.9%,较去年下降1.8%,费用控制合理。公司研发投入大幅增加,相比去年同期增长78.2%达到566.2万。

公司2021半年度营业成本7亿,同比增长17.2%,低于营业收入32.4%的增速,导致毛利率上升5.1%。期间费用率为20.9%,较去年下降1.8%,费用控制合理。公司研发投入大幅增加,相比去年同期增长78.2%达到566.2万。

看好风电板块的逻辑拆解

首先来看一下消息面,最新数据显示,今年三季度海上风电新增并网167万千瓦,同比增长 227%。截至 9 月底,全国海上风电累计并网装机达到1319万千瓦,同比增长75.7%。目前,多个海上风电项目陆续传来并网消息。有报告预计,受海上风电并网电价政策影响,沿海地区四季度海上风电并网规模将会增长。 此外,据全球风能理事会预测,今年内,中国海上风电装机总量很可能将超过英国,成为全球海上风电装机容量最大的国家。 消息面的影响考虑到海风、陆上第二波抢装、大基地项目以及平价周期开启,2021年需求或达50GW以上(产业链需求口径同比增长),目前2021年公开中标和招标项目规模达29.82GW,1-9月风电新增装机16.43GW,同增26%,也证明这个判断。近期大宗价格拐头向下也打消市场关于成本的担忧,风电产业链中整机环节弹性大、零部件环节业绩确定性较高,此外本轮风电景气周期出现明显大型化的趋势,对产业链影响深远,值得关注。 其次再来看看政策面,风电是未来最具发展潜力的可再生能源技术之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是最有可能在未来支撑世界经济发展的能源技术之一,各主要国家与地区都出台了鼓励风电发展的行业政策。我国也通过产业规划、税收优惠、政府补贴等方式,推动风电行业更好、更快地发展。 随着各国政府和产业界对风电行业的持续投入,未来风电设备行业发展空间广阔。 国家政策的大力扶持保障了风电行业的正确发展,而风电技术的不断进步也推动了效率提升和成本下降,未来风电市场将不断扩大。根据全球风能理事会预计,2020-2024年全球新增风电装机容量355.0GW,年复合增长率约4%;其中,海上风电增速较快,预计新增装机容量50.8GW,年复合增长率超过19%。亚太、欧洲、北美洲及拉美、非洲陆上新增装机分别容量为157.4GW、68.3GW、66.6GW、10.8GW。 未来几年亚洲市场的成长性将最为强劲,尤其是中国其风电需求将持续增长,全球风能理事会预测,中国到2023年在全球新增风电装机的占比将维持在30%以上,始终是全球第一大风电市场。随着全球风电建设的加快,为解决社会经济高速发展带来的清洁能源需求提供重要支撑,未来风电设备的市场需求将会进一步增加。 最后来看一下风电行业的发展,我国风力发电量占比逐步提升,高于太阳能发电,但远低于燃煤发电,市场渗透率依然处于低位,未来发展空间巨大。我国风电行业投资规模大增,2020年我国风电行业投资在电源工程投资占比达到50.13%,已成为全球可再生能源增长的主要力量。一方面是由于在平价上网的政策规划下迎来新一轮抢装潮;另一方面,近几年风电的消纳和送出已经大幅改善,弃风率持续下降,利用小时数有所提升。

其次再来看看政策面,风电是未来最具发展潜力的可再生能源技术之一,具有资源丰富、产业基础好、经济竞争力较强、环境影响微小等优势,是最有可能在未来支撑世界经济发展的能源技术之一,各主要国家与地区都出台了鼓励风电发展的行业政策。我国也通过产业规划、税收优惠、政府补贴等方式,推动风电行业更好、更快地发展。 随着各国政府和产业界对风电行业的持续投入,未来风电设备行业发展空间广阔。 国家政策的大力扶持保障了风电行业的正确发展,而风电技术的不断进步也推动了效率提升和成本下降,未来风电市场将不断扩大。根据全球风能理事会预计,2020-2024年全球新增风电装机容量355.0GW,年复合增长率约4%;其中,海上风电增速较快,预计新增装机容量50.8GW,年复合增长率超过19%。亚太、欧洲、北美洲及拉美、非洲陆上新增装机分别容量为157.4GW、68.3GW、66.6GW、10.8GW。 未来几年亚洲市场的成长性将最为强劲,尤其是中国其风电需求将持续增长,全球风能理事会预测,中国到2023年在全球新增风电装机的占比将维持在30%以上,始终是全球第一大风电市场。随着全球风电建设的加快,为解决社会经济高速发展带来的清洁能源需求提供重要支撑,未来风电设备的市场需求将会进一步增加。 最后来看一下风电行业的发展,我国风力发电量占比逐步提升,高于太阳能发电,但远低于燃煤发电,市场渗透率依然处于低位,未来发展空间巨大。我国风电行业投资规模大增,2020年我国风电行业投资在电源工程投资占比达到50.13%,已成为全球可再生能源增长的主要力量。一方面是由于在平价上网的政策规划下迎来新一轮抢装潮;另一方面,近几年风电的消纳和送出已经大幅改善,弃风率持续下降,利用小时数有所提升。

总而言之,风电消纳问题缓解,成本要素经济性增强行业需求景气度,运维市场有望持续扩大,海上风电在未来大有可为。抢装后风机中标价下行趋势体现风机降本,风电项目经济性提高;特高压和电网建设加速推进,“一带一路”建设创造能源需求,两者共同助力缓解“三北”地区弃风限电现象。中国2005年之后风电装机进入高峰期,超过质保期风机数量的增加使得风电运维市场需求迎来发展机遇;海上风电资源多且接近电力负荷中心,运输成本低,是未来风电增长的重要驱动力。未来风电行业将在政策与资金的双重推动下展翅高飞。 风险提示:本文内容来源上海海能证券投资顾问有限公司投研部,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。公司经营证券期货业务许可证:91310000253932324U

总而言之,风电消纳问题缓解,成本要素经济性增强行业需求景气度,运维市场有望持续扩大,海上风电在未来大有可为。抢装后风机中标价下行趋势体现风机降本,风电项目经济性提高;特高压和电网建设加速推进,“一带一路”建设创造能源需求,两者共同助力缓解“三北”地区弃风限电现象。中国2005年之后风电装机进入高峰期,超过质保期风机数量的增加使得风电运维市场需求迎来发展机遇;海上风电资源多且接近电力负荷中心,运输成本低,是未来风电增长的重要驱动力。未来风电行业将在政策与资金的双重推动下展翅高飞。 风险提示:本文内容来源上海海能证券投资顾问有限公司投研部,不作为买卖依据,据此操作风险自负。投资有风险,入市需谨慎。公司经营证券期货业务许可证:91310000253932324U