这个周末,恰逢端午节,吃粽子、赛龙舟是传统节目。

祝大家端午安康。

周五下午参加单位集体活动,去了趟西柏坡,开展学习教育。

当晚住在石家庄,第一次去这个“被火车拉来的城市”。

周六晨跑8km多,然后一路向西,就去了西柏坡。

周六傍晚五六返回来,行程紧密,但也还算舒服。

头一次去,有山有大水库,景区建得很别致,特别是战时的作战指挥部,非常小但运筹帷幄,取得了战争的胜利。

真是个风水宝地。

意义上,也十分重要,新中国从哪里走出来,每届领导人都会来这里。

总结起来,值得再去。

不光是红色体验好,即便家庭旅游也可以,能近距离地感受历史和祖国的大好河山。

今早,加个班,继续研习上市公司。

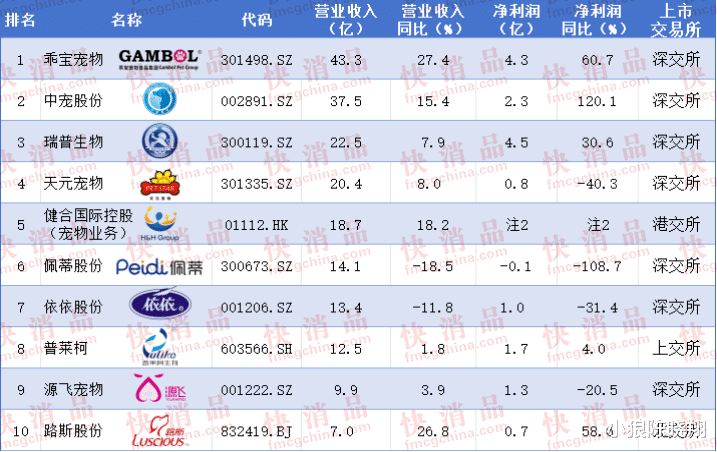

这回的每周一股是:中宠股份(002891)。

跟狼哥久了的朋友,应该见我分析过。

或者,你对资本市场感兴趣的话,应该也看过这家公司。

宠物食品龙头,标的具有稀缺性,券商也推得猛,所以知名度较高。

公司名字也起得不错,直接、清晰,让消费容易记住。

1.净利润断层,一季度暴增259%。

最新季度归母净利同比大增259%。

1998年创立,2017年上市,山东烟台的公司。

上市以来没有亏损记录,近3年营收每年增17%,业绩稳健,成长性强。

2023年,净利润达到2.33亿,创出历史新高。

今年一季度延续了去年的良好态势,继续高歌猛进。

比较可惜的是,虽然有业绩断层,但股价却走出了“利好出尽”的衰样。

耐心熬一熬,市场就是这么的莫名其妙。

不排除一种可能,表面的不尽如人意,大资金却在慢慢吸筹。

2.估值历史最低,性价比凸显。

最主要的原因,业绩增长,股价没涨,两者相差,就造成估值一降再降。

市盈率23倍、市净率3倍、市销率1.6倍、市现率14倍,几乎都是历史最低。

没有最低,只有更低,哈哈。

即便是相对历史最低,绝对值也并不低,可见之前的市场多么看好,给了更高的溢价。

股市的周期,从估值的变化就能感受到。

总市值63.8亿,算是小盘股。

可能是受到今年小盘股下跌的拖累,股价被压制。

如果真是被外围带下来的错杀,那可以考虑检点市场送的钱。

随着进一步、各角度验证,答案会越发清晰。

再一个因素,大股东伊藤株式会社拟减持1%,把市场吓尿了。

3.现金源源不断,基本面扎实。

首先财务风险小,业务较成熟,近5年净现比达125%,挣得是真金白银。

有了现金流才能谈其他,不管是公司发展,还是回馈股东,有源源不断的钱才行。

钱紧,公司压力大,就容易搞些小动作,甚至来损害小股东利益。

公司账上有5亿现金,其他流动资产还有12亿,很是宽裕。

身处朝阳行业,在建工程占总资产11%,未来营收还有增长空间。

养宠物方面,西方国家比我们早。

随着我国城市化进程的深入,以及人口结构的变化,宠物市场的未来值得期待。

宏观的数据、身边的变化,都能验证这一趋势。

公司命运和行业前途息息相关,中宠所处的赛道,显然优于大部分行业。

起步早,有积淀,抢占了市场先机。

4.业绩看好,券商扎堆来吹。

近90天,24家机构评级,多半为买入,距离目标价有44%上涨空间。

未来三年,预测业绩增速年均可达15%,成长较快。

当然,公司也并非全是优点。

商业模式上,净资产收益率和净利率都很低,不像高端白酒公司那么优秀。

再者,回馈股东方面,分红率和股息率也不能让人满意。

从公司和行业发展阶段,也能理解,并非公司管理层不作为。

所以,权衡考虑,找准自己的定位,再匹配公司的特点,两者结合,产生交易和持仓。

成长公司大多都是这样,业绩猛,其他方面瑕疵不少。

一旦被市场冷落的时候,多是潜伏时机。

因为再次起来的时候,同样迅猛,短期回报会十分客观。

5.公司大手笔回购,北向资金也青睐。

近2月,公司耗资约1亿,累计回购1.5%。

北向资金持仓3.55%、公墓基金2.15%、社保1.03%,机构云集,都来抢香饽饽。

不要听人怎么说,要看他怎么做。

在股市,少打听消息,多关注机构和公司自己的动向最重要。

他们大手笔买,多少跟点,问题不大。

另外,相比同行的乖宝宠物,营收净利没差多少,市值却甩出去两条街。

主要是海内外业务占比、产品结构逻辑等差异导致,这也是未来中宠发力的点。

倒是对比下来的预期差不小,未来弹性很足。

公司文化方面,有一个需要提一下的点。

公司在今年5月12日举办了“中宠股份·顽皮杯”第九届莱山半程马拉松。

作为一个马拉松跑者,很喜欢这种宣传方式,哈哈。