2025年开年就被暴击,首个交易日,上证指数下跌了89点,下跌幅度达2.66%。第二个交易日继续下跌51点,下跌1.57%,报收3211点,3000点保卫战貌似即将再次打响,不禁让人怒骂,什么破市场,十年了还在3000点,那么,这场持续了18年的战争还要打多久?

先说答案:现有规则不变,3000点保守战再打6年就赢了!为何?

一:权重影响

上证指数是总市值加权,专业名词可能很多人不喜欢,举例来说吧。比如有5家上市公司,他们的市值分别是,10亿,50亿,100亿,500亿,5000亿。那么,对应的权重分别是0.18%,0.88%,1.77%,8.83%,88.3%。假如把这5家公司作为样本,采用总市值加权的方式编写指数,最终指数的涨跌基本由最大市值5000亿的股票决定因为它的权重占到了近90%。而小市值的10亿即使上涨了一倍,对指数的变化也微乎其微。

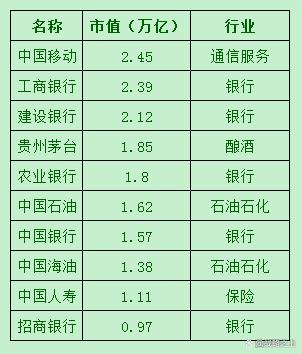

在上证市值最大的十家公司如下表所示:

金融行业占了6家,其中银行业占了5家,保险行业1家,而保险其实也属于大金融行业。这几个巨无霸行业,近几年,甚至说近十年来,增长已经比较泛力,除了招商银行外,增速均落后于GDP增速,暂时我也没找到什么强大逻辑认为他们能够继续快速增长,但同样的,除非整个中国经济出大问题了,否则也看不到这些巨无霸们的收入会下滑,预计将继续保持微幅自然增长态势。

2家石油石化,周期性行业,经营受油价影响比较大,中石油股价自44块自由落体之后,稳定的运行在7~12块之间,估值看,低点pb已经到了0.6的较低水平(当前值为1.09),估计也不会有太多的负贡献了。

剩下的两家则是比较有希望的,招商银行和贵州茅台都是著名的优质白马代表,特别是贵州茅台更是A股上最佳典范之一,

全市值加权导致了两个结果,第1个受大市值企业影响很大,而上交所最大市值的板块是银行业,由于我国体制的特殊原因,这行业预计还将保持微弱增长,但由于体量大也难有大增长,最终的结果就是成为指数价格稳定器,稍微拖累上证的整体表现。第2,随着市值越大,指数波动越小。

二:分红影响

上证指数的规则是分红指数不予修正。不除息,这就会导致分红之后指数虚高,最终市场会自发修正,使得价格因为分红而自然下跌。

根据信息,上证指数近5年的分红率如下:

2020年:分红率为2.2%左右。

2021年:分红率为2.2%左右。

2022年:分红率为2.8%左右。

2023年:分红率为2.8%左右。

2024年:分红率为2.9%左右。

取大概数为约2.5%,那么,3000×2.5%=75,即在其他不变的情况下,因为分红,今年的3000点会在第二年变为2925,即每年自然下跌约2.5%。

三:估值影响

在2007年上证指数首次冲上3000点的时候,当时上证PE估值44倍。而2024年的3000点估值已经降到了13倍左右。同样的点位,估值差了3倍还多。

下图可以看到,上证的估值呈下滑趋势,07年最高点70倍,09年高点还有30倍PE,而15年的牛市高点仅为25倍PE,之后的高点也继续下降。低点也同样呈下降趋势,除2014年的最低点外,之后的低点一波比一波低。但稳在了10倍PE附近。当前估值在10-20出头波动,估值被杀得差不多了,再下的空间有限。

估值数据也验证了上面说的,指数波动会变小的判断。同时也可以看到,A股10多年不涨就是在杀估值,是为了过去估值太高买的单。

另外还有新股上市修正,也会影响指数的运行,但不是主要因子,暂不细列。

综上:

1:作为整个经济中相对优秀企业群体代表,上市公司的发展应该略优于GDP增长,假设这个整体为5%,也就是说,其他条件不变的情况下,上证指数理论上应当以约5%的斜率上涨。

2:由于分红的自然下滑约2.5%,得指数理论增长率5%-2.5%=2.5%

3:估值下降空间也已经极小。假设以之前的低点2635为极限。可以计算:

2635×1.025(6)=3055.79。

2635×1.025(17)=4009.46

即上证最低点站稳在3000点之上,“仅”还要6年。

PS1:作为十多年老兵,长期作战于3000点战役之中,郑重声明,我没有哭!

PS2:上证指数失真,更好的参考可以看沪深300或中证500或全A指数。

PS3:美股的道指、纳指、标普500都是成分股指数,而上证是全市场指数(除ST类之外)。