来源:工程行业研究院

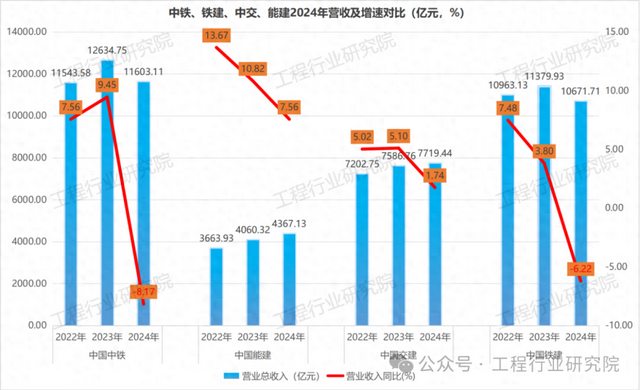

一、营收及增速

工程承包仍是各企业营收核心,但增长动能差异凸显,新兴业务将成为企业未来业绩分化的关键变量。

中国中铁:2024年营收1.16万亿元,同比下降8.17%,营收规模收缩明显。工程承包收入9928.53亿元,占比85.57%,下降8.71%。房地产开发收入482.80亿元,占比4.16%;工业制造收入248.13亿元,占比2.14%,部分非工程业务规模较小,对整体贡献有限。

中国能建:营收稳步增长,2024年达4367亿元,增速7.56%,增长韧性较强,新能源业务占比39.7%。工程承包收入3668.18亿元,占比84.00%,增速6.80%,仍是业绩增长主力。投资运营收入361.29亿元,占比8.27%,增速达22.75%,成为新增长极。工业制造收入322.22亿元,占比7.38%,增速-4.47%;其他业务收入53.40亿元,增速-44.47%,部分非核心业务收缩明显。

中国交建:2024年营收7719亿元,增速1.74%,增长动力减弱。工程承包主导,收入6814.35亿元,占比88.28%,增速2.34%,增长动力趋缓。疏浚业务收入593.96亿元,占比7.69%,增速11.14%,依托专业壁垒实现高速增长。勘测设计及咨询收入362.63亿元,占比4.70%,增速-23.27%,面临收缩挑战。

中国铁建:2024年营收1.07万亿元,同比下降6.22%,营收下滑幅度较大。工程承包收入9131.08亿元,占比85.56%,增速-5.39%,核心业务萎缩,拖累整体业绩。房地产开发收入718.90亿元,占比6.74%,增速-13.67%;其他业务收入450.43亿元,增速-13.19%,传统多元业务面临双重下滑压力。

二、净利润及增速

中国中铁:2022-2024年净利润呈先升后降趋势,2024年净利润约300亿元,但净利润同比增速显著下滑至负值,盈利能力短期承压。

中国能建:净利润逐年稳步增长,2024年达110亿元左右,增速保持在7%以上,增长稳定性较强。

中国交建:2023年净利润增速突出(超20%),2024年净利润约300亿元,增速回落但仍保持正向增长。

中国铁建:2024年净利润约270亿元,增速大幅下滑至-15%左右,盈利增长动力不足。

三、盈利质量指标(ROE、毛利率、净利率)

1.ROE(TTM):中国中铁ROE逐年下降,2024年降至7.86%;中国交建ROE相对稳定,2024年为7.46%;中国铁建ROE持续下滑,2024年低至6.77%。

2.毛利率:中国交建和中国能建毛利率表现最优,基本保持在12%以上;中国中铁、中国铁建毛利率维持在10%左右,且呈下降趋势,反映成本控制压力。

各建筑央企中国大陆毛利率均高于港澳台及境外,中国交建境内毛利率最高(12.76%),境外为10.04%;中国能建境内12.51%,境外11.68%,境内外差距最小。 中国中铁、铁建境内毛利率分别为10.12%、10.45%,境外仅7.75%、7.49%,境外盈利空间显著低于境内。

工程承包业务毛利率水平:中国交建(11.09%)显著领先,中国铁建(8.93%)、中国中铁(8.62%)、中国能建(7.60%)依次递减。四家企业毛利率增速均为负(-0.14%至-0.48%),表明工程承包业务整体面临盈利压力,成本上升或竞争加剧影响毛利率。

特色业务毛利率:中国交建疏浚业务毛利率12.79%,虽增速-0.32%,凭借专业壁垒维持较高盈利水平,凸显差异化竞争优势。

房地产开发毛利率:中国中铁毛利率14.44%最高,中国铁建(10.99%)次之,但增速均为负(中铁-0.07%、铁建-1.26%),反映房地产行业整体下行对盈利的冲击。

投资运营毛利率:中国能建毛利率34.10%,为该领域最高,但增速-1.16%。

勘测设计及咨询毛利率:中国能建(36.21%)、中国铁建(42.14%)毛利率突出,其中铁建毛利率最高,能建增速-3.20%、铁建增速-1.68%。

工业制造毛利率:中国铁建毛利率27.73%领先,中国中铁20.42%,但增速均为负(铁建-0.39%、中铁-0.79%),成本控制压力显现。

其他业务毛利率:中国能建毛利率32.64%,增速18.55%,盈利水平与增长势头双优,成为业务结构中的潜在增长点;中国铁建毛利率16.04%,增速2.47%,亦有改善趋势。

3.净利率:中国交建净利率最高,2023年达3.98%,2024年小幅回落;其余企业净利率普遍低于3%,且呈下滑态势,盈利空间收窄。

四、研发投入对比

研发支出规模:中国中铁研发投入最高,2023年达300.44亿元,2024年略有回落;中国交建研发支出也超260亿元,持续高强度投入。

研发强度:中国交建研发强度领先,2023年达3.65%,2024年为3.42%;中国能建研发强度稳步提升,2024年达3.23%,显示技术创新重视度。

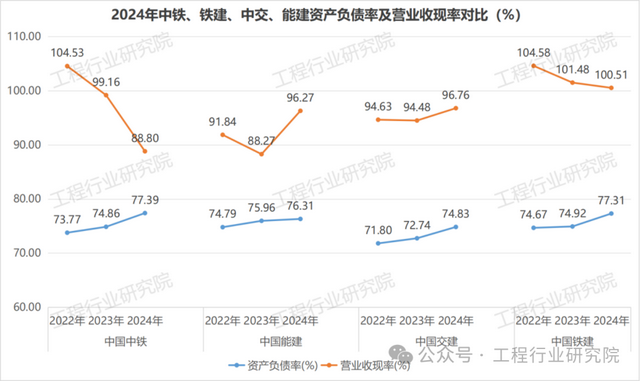

五、资产负债率与营业收现率

资产负债率:整体呈上升趋势,中国中铁2024年资产负债率77.39%,中国交建74.83%,显示行业杠杆水平略有提升。

-营业收现率:中国中铁收现率下降明显,2024年88.80%;中国铁建收现率从104.58%降至100.51%,资金回笼效率波动。

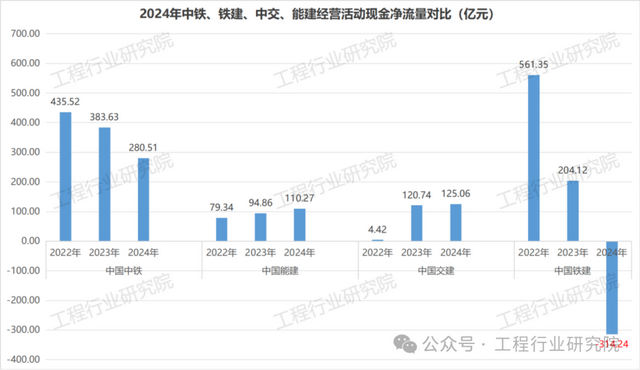

六、经营活动现金净流量

中国铁建2024年经营活动现金净流量骤降至-314.24亿元,现金流压力突出;中国中铁现金净流量逐年下降,2024年280.51亿元;中国能建、中国交建现金流相对稳定,维持正向流入。

七、海外业务占比及增速

中国中铁:境外收入686.44亿元,占营业总收入的5.92%,同比增长10.26%。中国铁建:境外收入658.99亿元,占营业总收入的6.17%,同比增长9.27%。中国交建:境外收入1352.61亿元,占总营收的17.52%,同比增长16.39%。中国能建:境外收入561.4亿元,占总营业收入的12.86%,同比增长0.03%。

中国中铁:境外收入686.44亿元,占营业总收入的5.92%,同比增长10.26%。中国铁建:境外收入658.99亿元,占营业总收入的6.17%,同比增长9.27%。中国交建:境外收入1352.61亿元,占总营收的17.52%,同比增长16.39%。中国能建:境外收入561.4亿元,占总营业收入的12.86%,同比增长0.03%。