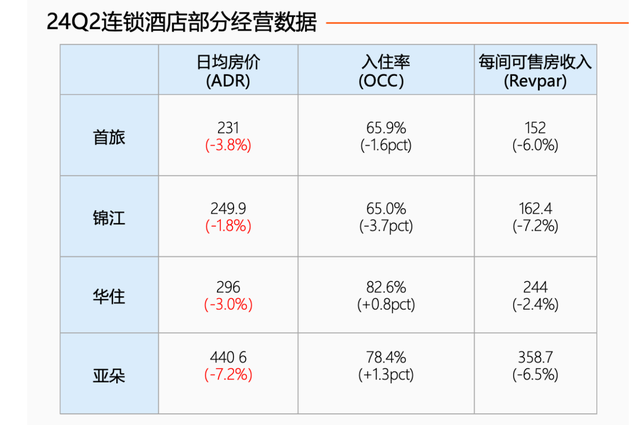

三季度连锁酒店业绩报告新鲜出炉,亚朵无疑是其中最为耀眼的明星。其营收同比增长高达46.7%,净利润也实现了45.3%的强劲增长,与首旅和锦江的负增长形成了鲜明对比。作为近年来中高端酒店市场的佼佼者,亚朵的营收虽然仅为华住、锦江、首旅等老牌酒店集团的几分之一,但其平均房价(ADR)却能显著超越竞争对手,充分证明了其在中高端市场的领先地位。

亚朵在副业方面也展现出了不凡的实力。自2021年开始涉足零售领域,短短两年时间,其酒店同款枕头便成为热销商品,迅速占领社交网络市场,单场促销活动便能售出上百万个。更值得注意的是,从2023年起,亚朵的零售业务营收首次超越了自营酒店业务,成为集团第二大收入来源。在最新的财报中,零售业务已经作为一个独立的业务板块,单独展示其业绩。今年前三季度,亚朵零售业务的GMV同比增速始终保持在100%以上。

凭借酒店业务与睡眠产品的天然联系,以及亚朵卓越的产品设计和品牌形象推广能力,其在睡眠产品零售领域遥遥领先,甚至在枕头销售上超越了许多传统家具品牌。2024年618活动期间,亚朵星球全渠道GMV达到3.1亿元,深睡体验类产品GMV同比增长230%,在天猫、京东、抖音等多个平台的细分类目中排名第一,仅枕头单品就售出100万个。亚朵的跨界成功,让行业内的老牌巨头相形见绌。2023年,亚朵星球售出120万只深睡枕PRO,以零售价309元粗略估算,仅这一款单品的销售额就超过3.65亿。同期,水星家纺的枕芯产品全年营收为2.92亿,罗莱家纺、富安娜、梦洁的营收分别为2.58亿、2.23亿和1.32亿。2023年,亚朵零售业务收入增长至9.72亿元,营收占比首次超过自营酒店业务。

体验产品,还要倒贴给钱

体验产品,还要倒贴给钱亚朵零售核心理念源于其酒店业务的经营哲学——“经营人群而非房间”。房间数量有限,但居住其中的人群的消费潜力却是无限的。因此,零售业务成为对这一人群的进一步拓展。亚朵定位于中高端市场,2023年其平均房价(ADR)达到464元,显著高于华住的299元和首旅的235元。

通过精心选址和合理定价,亚朵酒店成功筛选出其核心消费群体,即通常所说的“新中产”。这个群体通常工作繁忙、压力巨大,但同时拥有一定的消费能力和对生活品质提升的追求,以及对社交地位的渴望。这是亚朵零售业务成功的核心在于避免了高昂的客户获取成本,拥有一批潜在的、有消费欲望的中高收入客户群。这些潜在零售客户就住在亚朵的酒店中。

此外,亚朵酒店本身也构成了一个天然的、无需额外成本的线下销售渠道网络。根据三季报数据,其1533家酒店可直接成为网红枕头的线下体验店,17.5万个酒店房间都变成了亚朵星球零售产品的体验空间。亚朵甚至将产品销售转化为会员权益的一部分:亚朵会员在享受酒店增值服务时,可以体验亚朵星球深睡枕PRO。消费者在体验产品的同时,也支付了房费,而亚朵则同时获得了酒店业务的收入和零售产品的推广效果。亚朵零售甚至颠覆了传统模式,向渠道收取费用,而不是支付给渠道路费。亚朵98%的门店采用加盟模式,换言之,加盟商需要支付一定的加盟费,才能获得设置体验空间和销售亚朵枕头的资格。

拥有如此庞大的线下渠道,仅仅专注于睡眠用品似乎有些可惜。亚朵在销售枕头之后,又开始销售被子等产品,SKU数一路扩展至2000多个。其中的佼佼者,深睡控温被PRO上市后累计销售量达到20万条,到了2024年7月,深睡记忆枕PRO2.0上市,累计销售量达到80万件。从2024年开始,亚朵财报将零售业务从“零售及其他”中独立出来,成为一个单独的业务单元。此后,亚朵零售业务的增长速度始终保持在100%以上。

存量市场的酒店业进入折腾时代自2010年起,酒店行业的整体供给逐渐达到饱和状态,行业进入了存量竞争阶段。直至2020年,消费升级逐渐成为整个行业的核心议题。尤其在经济型酒店市场整体萎缩的背景下,众多知名酒店品牌纷纷寻求进入中高端市场。然而,提升价格并非易事。市场上过剩的供给、产品同质化竞争的加剧,以及频繁进行促销活动的国际豪华酒店品牌,如希尔顿,给那些试图进军高端市场的本土连锁酒店集团带来了巨大压力。在这些因素的影响下,亚朵酒店尽管是同类商家中日均房价最高的,其下滑幅度也是最为显著的。在这样的主营业务环境下,酒店业自然萌生了拓展副业的念头,整个行业都在努力增加非客房收入,构建多元化的业务结构。

在跨界销售领域上,2024年第三季度,亚朵酒店业务的毛利率达到了36%,而其零售业务的毛利率更是高达52.7%。营收同比增长了46.7%,净利润同比增长了45.3%。亚朵之所以能够成为行业的佼佼者,精准切入市场或许是其核心竞争力所在。亚朵的主打零售产品多为体验性产品,实物体验在消费者决策中占据重要地位,更适合线下销售模式,同时这些爆款产品实际上是亚朵多年来的金牌单品,过去是打包销售给加盟商,而现在则是直接销售给消费者。