#核心要点#@供给侧改革让电炉成为高成本的边际调节变量自2017年国家政策去除低成本的高频率,随着废钢供应短暂过剩,电炉-废钢的经济逐渐发展起来,由于高炉与电炉的生产成本的差异,电炉生产体量的占比提升,让电炉成为高成本的边际调节变量。@2020年以后高炉铁水成为钢材供应的边际调节量2020年下半年,在财政、货币政策刺激下、叠加今年出口的超预期表现,下半年粗钢的需求增速大幅上涨,然后废钢今年的供应增量有限,导致满足粗钢的需求增量只能靠铁矿、焦炭高炉铁水提供。@行业供应函数或者曲线是一个变化的过程通过上面的分析及推演,钢铁行业的生产的二元化(高炉、电炉)、原料供应的二元化(煤焦、铁矿和废钢)导致钢铁行业的供应曲线在不同的条件下表现出多样的情形。@不同的供应曲线对应钢材、原料价格的波动特性的不同当某个环节成本边际变化量时,其对应商品、原料的价格波动性变大。未来的供应曲线将会从左下图向右下图转换(图16),左图价格的波动性呈现双向波动;而当未来行业的供给曲线变换成右下图时,钢材的价格将呈现单向波动,底部有支撑,向上高波动的特征。

导读

钢材的价格由利润和成本构成,钢材供需研究的结果是利润率的研究,成本的研究则是原料供需研究。为了能更好的研究螺纹钢价格的未来走势,我们信达黑色小组准备从成本利润角度分拆钢材价格的驱动因素,推出《从成本利润看钢材系列专题》报告,本篇报告为本系列专题之二,本报告的目的研究钢铁行业供给曲线的变迁及与价格的特征。

#商品供给曲线的变换#@供应曲线的变换静态的供应曲线:以几何图形表示商品的价格和供给量之间的函数关系。供给曲线表示的是行业在一定时间内,在给定的价格的情形下,整个行业能够生产商品的数量。

图1:供应曲线的转换

图片

数据来源:Wind、信达期货研发中心

动态供应曲线:由于一个行业的供应及需求是随时间变化的,给行业的供应特征分析带来难度,我们通过将供应曲线的横、纵轴进行相对的转换,剔除掉时间的因素,得到如右图所示的动态供应曲线。

产能利用率作为横轴:由于一个行业的供应和需求都随着时间的变化,由于供应与需求的相对变化决定商品产能利用率的变化,行业的供求状况用产能利用率表示,可以纵向对比;同时供需相对变动对产业链的定价形成较大影响,从而影响行业的利润率。

利润/利润率作为纵轴:由于一个行业的供应是受行业利润率的引导而做出调整,用利润或利润率可以剔除生产成本的变动,从而可以在不同的时间对行业的供应曲线进行对比分析。优点:进行不同时间的对比分析:由于动态的供应曲线剔除了参考标准的差异,如生产成本、供应、需求等都随着时间变化的因素,从而可以通过将这些因素进行标准化处理然后进行对比,从而发现行业运行中一些不随时间变化的规律。

有利于拆解钢价上涨背后各驱动因素的贡献:钢材价格由成本和利润构成,当下游需求很好时,可以通过该供应曲线模糊的定量分析,分析是原料价格对钢价的贡献大、还是自身利润环节。

@钢材的动态供应曲线下图是MySteel统计的163家高炉产能利用率与对应期间高炉的生产利润,通过将该数据进行转换,转换成钢铁行业的动态供应曲线。

图2:高炉(163家)产能利用率与利润率

图片

数据来源:Wind、信达期货研发中心

通过高炉的利润率与高炉产能利用率得到如下图所示的行业动态供应曲线,从下图我们可以发现:

图3:钢材的供应曲线

图片

数据来源:Wind、信达期货研发中心

行业的供给曲线向下倾斜:与我们传统的认知相违背的是,钢铁行业的供应曲线是向右下方倾斜的,可能的解释是,钢铁行业是加工行业且在产业链中的定价权较弱,当行业产能利用率处于较高状态时,需求端由于供应压力产品难以提价,成本端原料采购需求旺盛,原料成本对行业利润进行挤压。

利润率的波动率随着行业产能利用率的上升逐渐减小:行业的毛利率随着行业的产能利用率逐步提高,行业毛利率的波动性从左到右逐渐,可能的解释是行业季节性因素导致行业供需格局的改善在大的供求关系下的弹性不一致。

#钢铁行业供应曲线的变迁#供给侧改革对钢铁行业的供应端产生较大的影响,主要是改变了中国钢铁生产的成本曲线结构以及与之对应的供给弹性。对于商品价格来说,供需弹性决定了商品的价格弹性,商品价格之所以呈现明显的价格周期,内在驱动在于需求的周期性波动叠加供应短期刚性。

@供给曲线的变迁钢铁的主流生产工艺可分为两种:长流程(从铁矿石和焦炭到生铁再到钢材)和短流程(从废钢到钢材)。

图4:高炉-电炉利润差额

图片

数据来源:Wind、信达期货研发中心

现阶段高炉生产钢铁的经济性相对电炉较高:尽管在投资、效率和环保方面,以电炉钢为代表的短流程炼钢具有明显的优越性,但是由于长期以来电炉钢的经济效益均差于长流程的高炉-转炉流程(主要原因是废钢价格以及电价相对偏高),使得国内电炉钢的发展并不顺畅。

上图显示,自2016年以来,高炉与电炉生产利润之差基本上维持在200-1000元之间波动,高炉生产的经济型长期以来要高于电炉炼钢的经济性。

供给侧改革让电炉成为高成本的边际调节变量:自2017年国家政策去除低成本的高频率,随着废钢供应短暂过剩,电炉-废钢的经济逐渐发展起来,由于高炉与电炉的生产成本的差异,电炉生产体量的占比提升,导致行业的供给曲线发生如下改变,较低生产成本的中频炉退出,电炉产钢占比逐渐提升,让整个行业的供应曲线变成右下图,电炉炼钢成本边际贡献量。

图5:供应曲线的变迁

图片

数据来源:Wind、信达期货研发中心

2020年以后的供给曲线:2020年下半年,在财政、货币政策刺激下、叠加今年出口的超预期表现,下半年粗钢的需求增速大幅上涨,然后废钢今年的供应增量有限,导致满足粗钢的需求增量只能靠铁矿、焦炭高炉铁水提供,从下左图可以看出2020年生铁和粗钢产量增速分别为10%、5.7%,两者增速劈叉严重,这是自17年以来,生铁产量增速首次超过粗钢产量增速。

图6:铁水及粗钢产量增速

图片

图7:电炉与高炉生产成本比

图片

数据来源:Wind、信达期货研发中心

高炉炼钢成本首超电炉炼钢成本:从右上图显示出,自2020年四季度以来,高炉炼钢成本首次超过电炉炼钢成本,导致粗钢的边际供应由以前相对低成本的高炉炼钢提供。但是高炉炼钢成本相对与电炉成本之差较小,主要是当铁水产量增加时,转炉炼钢环节对废钢需求的增加,从而拉高废钢价格,从而间接推动电炉炼钢成本的上升。

@供给的高弹性钢铁供应的高弹性主要通过以下两种方式:电炉开停方便且成本位于高炉成本之上;高炉生产的连续性但是废钢的添加较为方便。

电炉开停工调节

自2016年以来,电炉粗钢产量占比逐渐提升,由16年的6%逐渐提升到目前的10%左右,近年来由于废钢价格的坚挺、电炉生产粗钢的经济性相对而言不高,导致电炉粗钢产量占比提升速度减缓。

截止2020年,Mysteel调研全国275座电弧炉,产能为1.7亿吨,其中我国独立电炉产能约1亿吨;电炉的产能利用率变动20个百分点,就可以带来总体供应量的3.4%的变动。

图8:电炉粗钢产量占比

图片

数据来源:Wind、信达期货研发中心

电炉利润传导开工时间短、生产调节灵活:根据2017年以来电炉开工率和利润测算,电炉根据利润开停工调节非常灵活,利润对开工的传导周期在2-3周;电炉开工灵活性很高,且电炉钢成本一般比长流程高300-500左右,使之成为良好的边际供应。

图9:电炉开工率及利润

图片

数据来源:Wind、信达期货研发中心

转炉废钢调节

长流程钢厂的转炉废钢也是调节粗钢产量的重要手段。长流程炼钢主要在三个环节加入废钢,在冶炼开端作为炉料加入(统废或轻薄料)、铁水灌加入废钢(统废或轻薄料)、转炉炼钢(重废为主)。

其中作为炉料使用直接代替铁矿石,相当于直接冶炼废钢,减少冶炼铁矿石的焦炭消耗;在铁水灌直接加入废钢和在转炉过程中加入的废钢是利用冶炼过程余热融化废钢,不新增能源消耗;目前废钢使用主要集中转炉冶炼过程,在铁水灌中加废钢逐步增加。

2018.12-2019.2月淡季期间,为降低冬储压力,钢厂主动调低废钢添加比例。从2018年11月最高22%一直降到最低16%。通过这一调节,高炉粗钢产量在淡季期间减少了6%。

2019年3月份旺季以后,随着需求回升,钢厂再度提高废钢系数,废钢比例重新回升至23%附近。伴随钢厂废钢添加比例创新高,螺纹等品种产量数据不断刷新高点。根据测算,高炉利润对废钢系数的传导周期也在1个月以内。

图10:高炉废钢系数及利润

图片

数据来源:Wind、信达期货研发中心

@供应曲线与价格运行特征2017-2019年钢材价格波动性逐渐下降,尽管表观需求波动率进一步扩大,但钢价波动率缺不断降低。粗钢供应由刚性转向高弹性,钢价波动率放缓,产业周期性波动缩窄。

虽然2018年粗钢需求及产量表现波动性大幅增加,但是钢材的价格的波动性并未出现大幅增加,而是出现大幅下降的趋势。主要是供应呈现明显的高弹性,在需求不发生急剧变动条件下(10%以上),粗钢产量高弹性决定了需求边际仅需要电炉调节即能够完成。

2020年以来钢材的波动性加剧:

需求波动性的加剧,2020年由于受疫情冲击,钢材全年的需求及产量呈V行走势,在财政及货币政策刺激及出口的带动下下,下半年钢材需求超预期表现,全年的钢材需求波动性加大;

供应曲线的变迁导致废钢调节的作用减弱,由于下半年需求超预期表现,废钢调节能力超出范围、增加粗钢产量只能通过由高炉的铁水来提供、而焦炭年底受供给侧改革、铁矿石价格飙升导致铁水的生产大幅上升,高炉炼钢的成本目前已超过电炉炼钢成本,钢材需求的边际变量由更高成本的高炉炼钢提供,从而加大钢材价格的波动性。

图11:产量、价格的波动性

图片

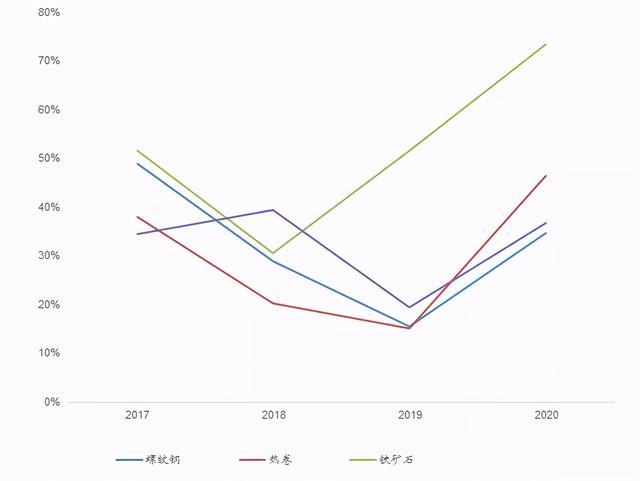

图12:钢材及原料的波动性

图片

数据来源:Wind、信达期货研发中心

#电炉与高炉生产成本变化趋势#@电炉与高炉生产成本及假设废钢铁元素供应占比逐渐提升:在电炉替代了地条钢,以及高炉废钢添加大幅上升之后,废钢贡献的铁元素成为了高成本的边际量,在粗钢铁元素的成本中,按照成本从低到高排位依次为:高炉铁水 < 转炉添加废钢 < 电炉钢。当前废钢贡献的铁元素已经占粗钢产量的20%,2020年钢铁企业自产废钢0.5亿吨,占资源总量的20%;社会采购废钢2亿吨,占资源总量的80%。其中,炼钢生产消耗废钢2.2亿吨,占资源总量的88%;铸造行业2000万吨,占资源总量8%。

图13:废钢铁元素占比

图片

数据来源:Wind、信达期货研发中心

废钢价格的决定因素:由于废钢不仅电炉可以使用,高炉生产环节也可以使用,导致废钢的价格不仅仅只由电炉环节决定,高炉-废钢和转炉废钢共同决定废钢的需求。

高炉添加废钢比例成为转炉拉动废钢价格的零界点:由于高炉添加废钢比例存在上限,一般在20%以下,随着废钢供应增速快于粗钢需求的增速,废钢占铁元素的比重将逐渐上升,一旦这个比重超过20%的临界值时,转炉废钢的经济性下降,对废钢的需求拉动有限;

废钢供应增速逐渐上升:随着我国进入工业化后期,我国钢材社会保有量较大,废钢供应增速增长较快,废钢供应量的增速快于废钢的需求增速后,废钢铁元素的供应占比将更快速的上升。

铁矿及焦炭生产铁水成本决定因素:当铁矿及焦炭的供应相对于需求来说,不是十分偏紧,焦炭及铁矿的生产成本的不会大幅上升,一般是要低于电炉炼钢成本。

@供应曲线变动的几种情景从数据中我们可以知道,近两年废钢消耗量增长较明显,增速都在10%以上,其中,长流程废钢消耗上涨较明显,废钢消费结构主要增长在长流程钢厂,短流程炼钢并没有获得很好的发展。而造成废钢资源流入长流程的主要原因是,废钢成本相较铁水成本更高,短流程使用废钢产生的利润少于长流程使用废钢的利润。

假设条件:

高炉铁水 < 转炉添加废钢 <电炉钢;

当转炉-废钢添加比例大于20%时,其经济性将下降,将导致转炉添加废钢 > 电炉钢。

高炉、电炉炼钢的其它费用保持不变,仅讨论由原料价格变化导致高炉与电炉成本的变化从而决定行业供给曲线的变动。情形1:当废钢/钢材 < 20%,废钢主要流入长流程转炉环节,导致废钢价格较为坚挺,电炉生产成本高于转炉-废钢生产成本。

图14:情形1下的供应曲线变化

图片

图片

数据来源:Wind、信达期货研发中心

当高炉-转炉炼钢成本 < 电炉炼钢,从而导致电炉成本与高炉-转炉炼钢成本之间有较大的差别,电炉-废钢炼钢成为钢材的供应边际供应量,行业的供给曲线如左上图所示。

高炉-转炉炼钢成本 > 电炉炼钢,当铁水的原料焦煤焦炭、铁矿供应出现问题或需求很好导致原料价格大幅上行导致成本大幅抬升的情形下,高炉-转炉废钢的炼钢成本要高于电炉炼钢成本时,由于转炉-废钢经济性要高于电炉-废钢,废钢不够用且首先用来满足转炉废钢,从而拉高废钢价格,导致电炉-废钢生产环节成本同时抬升。2020年底出现的情景就如右下图所示,粗钢的边际供应量同时由转炉、电炉环节提供,行业的供给曲线如右上图所示。情形2:当废钢/钢材 > 20%,废钢主要流入长流程转炉环节,转炉-废钢消纳废钢的能力有限,有富裕的废钢可供电炉-废钢生产使用。

图15:情形2下的供应曲线变化

图片

图片

数据来源:Wind、信达期货研发中心

当高炉-转炉炼钢成本 < 电炉炼钢时,从而导致电炉成本与高炉-转炉炼钢成本之间有较大的差别,电炉-废钢炼钢成为钢材的供应边际供应量,行业的供给曲线如左上图所示。

当高炉-转炉炼钢成本 > 电炉炼钢时,钢材的边际供应主要由长流程钢厂提供,行业的供给曲线如右上图所示。

@供应曲线未来变化的方向铁水产量的大幅增长带来了长短流程成本差的收窄,这也就意味着2017年以来持续以来高弹性的短流程供给对于供给端的调节能力减弱,同时也带来了长短流程成本分层被打破。

不同的行业供给曲线会造成的市场定价逻辑的转变,对整个产业链各环节的定价及分析带来较大的影响,目前就以上几种供给曲线变动的情形,结合其中几大关键核心假设条件未来变动的趋势,我们来对未来的供应曲线变动进行逻辑推演,以及对其价格运行的特征进行分析。

核心变量的未来发展趋势:

废钢/粗钢占比持续提升,将超过20%以上且持续提升:废钢进口的放开、我国废钢供应的上升,这些因素将快速提升废钢的供应,提高废钢在铁元素供应中的占比。

环保政策、“碳中和”等政策,将推动电炉炼钢成本逐渐比长流程炼钢成本更具优势:在2030年“碳达峰”和2060年“碳中和”的目标约束下,今年国家将强化降碳的刚性举措,实施工业低碳行动和绿色制造工程,并制定钢铁、水泥等重点行业碳达峰行动方案和路线图。

钢铁行业是今年降低碳排放的重点行业,减少资源能源消耗、研究低碳路径、破解低碳发展难点时间紧迫,势在必行。随着我国对生态环境的要求越来越高,以煤炭、铁矿石为主的长流程钢厂定将逐渐被更清洁的电炉流程所取代。

未来的供应曲线将会从左下图向右下图转换,左图价格的波动性呈现双向波动;而当未来行业的供给曲线变换成右下图时,钢材的价格将呈现单向波动,底部有支撑,向上高波动的特征。

图16:供应曲线未来变换的方向

图片

图片

数据来源:Wind、信达期货研发中心

#总结#行业供应函数或者曲线是一个变化的过程:通过上面的分析及推演,钢铁行业的生产的二元化(高炉、电炉)、原料供应的二元化(煤焦、铁矿和废钢)导致钢铁行业的供应曲线在不同的条件下表现出多样的情形。

不同的供应曲线对应钢材、原料价格的波动特性的不同:当某个环节成本边际变化量时,其对应商品、原料的价格波动性变大。。

供应曲线处于不同阶段,影响价格的核心变化将不同,我们在分析价格时如果能结合当下供应曲线的特点就能较好的分析影响当下行业的核心变量,从而能较好的抓住主要矛盾。

• END •

-文章作者-

臧加利(投资咨询编号:Z00156130)

李涛(从业资格编号:F3064172)

方家驹(从业资格编号:F3066474)

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。