对于即将到来的2025年,我们的弹性退休和延迟退休政策同时落地。人们的法定退休年龄会逐步的延迟,但是个人也可以根据自己的需要选择弹性提前退休或者继续延迟退休。人们选择退休的关键还是养老金水平的高低,怎样延迟才能增加100元的养老金呢?

养老金的计算方式:参加职工基本养老保险,产生的养老金主要是基础养老金和个人账户养老金两部分构成的。

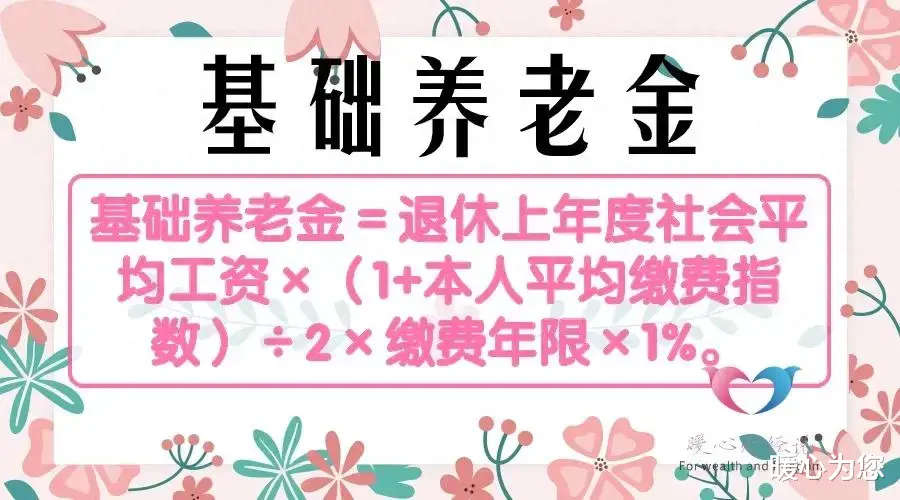

①基础养老金部分,这是养老金的“大头”。

基础养老金,等于退休上年度社会平均工资或者当年的养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

我们的缴费年限,目前是需要最低缴费15年。2030年开始逐步提高,最终在2039年以后需要达到最低缴费20年。但实际上,人这一生有30~40年的劳动时间。假设我们按照缴费年限30年计算。

本人的平均缴费指数,一般会在0.6~3之间。如果平均缴费指数是一的话,差不多相当于始终是100%档次(即社平工资)缴费,相对来说由于现在人们的缴费档次低一些,我们假设平均缴费指数是0.8。

根据上面的两大因素,可以计算基础养老金为27%的退休上年度社平工资或养老金计发基数。

2023年,全国的社平工资或养老金计发基数在6401元至12183元之间。但是说实话,这种不能简单的取平均值。山东省的养老金计发基数7468元差不多就是中位数了。2025年退休的计发基数肯定还会上涨,假设按照8000元计算。

这样算起来,平均缴费指数0.8,缴费30年,基础养老金可以领取2160元。

如果延迟退休半年的话,缴费年限会变为30.5年,如果平均缴费指数不变,基础养老金可以领取2196元,增加了36元。

特别要提示一下,如果延迟退休半年导致跨年退休,养老金计发月数将会使用下一年度的,也会导致基础养老金总体增长。

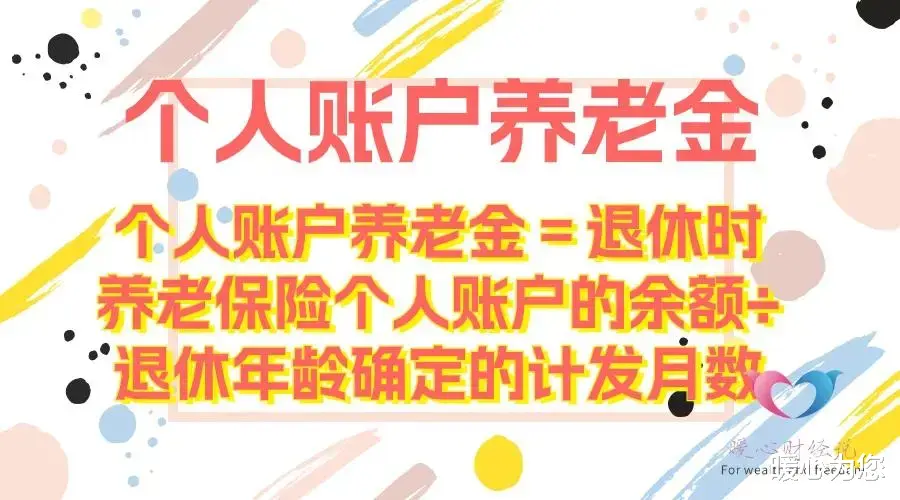

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

如果缴费年限30年,平均缴费指数0.8,在山东省的情况下,个人账户余额差不多能有12万元。

假设是60岁退休,计发月数是139个月,经计算,个人账户养老金是863.31元。

可是如果晚退休半年,个人账户的余额会增加的。一是增加半年的利息,假设2025年的记账利率是2.5%,12万元的基数,半年利息就是1500元。二是半年缴费的余额。社平工资8000元,按照80%档次参保半年,按照缴费基数的8%记入,账户余额会增加3072元。

不要忽略了退休年龄确定的计发月数。按照山东省的计算规则,不管是晚一个月还是晚半年退休,计发月数都会按照61岁的计发月数132个月来计算养老金的。

经计算个人账户养老金为124572÷132=943.73元。仅仅这个人账户养老金就增加80元左右。

在个人账户余额10万元以上的情况下,延迟退休半年,养老金差不多就能多领取100元左右。当然也会面临着少领养老金的损失,同样也会有与用人单位保持劳动关系的保障。

总体来说,养老金高是一辈子的事情,如果趁有劳动能力,多积累一些,对于老年以后还是蛮划算的。