不出意外,今晚债基应该大面积“碎蛋”,全体收蛋人有些忧伤。

今天,国债市场全线大跌,30年期国债期货大跌超1%,10年期国债期货下跌近0.6%。中证转债指数收盘跌0.33%,9只可转债跌幅超2%。

这已经是连续第3个交易日,国债期货出现下跌行情,并且下跌有加速迹象。

记得1个月之前,债市也有一波急跌,当时碎蛋声一片,详情请戳老司基这篇《蛋碎了一地!债基下跌也疯狂》。

持续杀跌,持续数年的债牛行情是否就此终结?又见碎蛋,债基还能投吗?

债牛是否终结?

今年3月,央妈开始逐渐关注到长端利率的过快下行,并且多次提示长端风险。3月初,债市有过一波短期调整,之后债牛继续;

7月1日,央妈人狠话不多,直接公告称“将下场开展国债借入操作”,债市出现一波急速跳水行情,然后又是一路上涨。

回顾此前债市的两次回调,均围绕央妈推动国债二级市场交易展开,然而在供给始终未放量的背景下,“资产荒”格局依旧,债市利率在市场与央妈的“博弈”中震荡下行,债牛行情继续演绎。

那么,最近这波债市大跌又是因为啥呢?

主要原因是债市不太听话,接着奏乐接着舞,继续上涨继续嗨。这次上面直接看不下去了,监管政策升级。

8月初,基金公司据传被窗口指导,新发债基必须以短期债券为主,不得搞长债。

8月7日,4家农商行涉嫌在国债市场中操纵价格和利益输送,被启动自律调查。

8月8日,查处部分中小金融机构出借账户和利益输送等国债交易违规行为。

好家伙,债市比股市狠多了,7月警告利率风险,8月就开始“抓人”了。消息出来后,债市跳水大跌……

通过以上时间历程和具体事件可以看出,央妈对债市疯狂上涨的降温动作快速升级,对债市的短期行情影响较大,构成压制。

老司基统计了一下近1月的债基表现情况,跌幅居前的15只债券基金的区间跌幅均超过5%。其中,跌幅最大的民生加银转债优选A(000067)跌幅高达9.11%,这跌幅有点吓人,比偏股基金还能跌。另外,融通可转债A、宝盈荣源可转债A、平安可转债A、南方昌元可转债A等几只基金短期跌幅超过6%。

近1月跌幅居前的债券型基金

数据来源:Wind,时间截至:2024.8.9

跌幅居前的债基清一色为可转债和二级债基,看来债市和股市的下跌全没落下。

问题来啦!持续数年的债券牛市是否就此终结呢?

老司基觉得,监管部门的目标是管控风险、预防风险,而不是引发风险。这波债市下跌很猛,但市场资金自知理亏,毕竟谁让你们不听央妈的话。不过,债市下跌会有限度。参照此前6-7月央妈的喊话时点以及LPR的下调,综合分析可知,监管满意的10年国债利率底线或在2.2%-2.4%,而目前10年国债利率就在2.2%附近。

从这点看,本轮债市的下跌已接近尾声,继续大跌的概率较低。

从市场层面看,央妈一系列的举措意在控制市场利率的过快下降,防止汇率继续贬值,同时抑制潜在的金融风险。但总体来看,央妈的货币政策仍是支持性的。今年下半年还安排了特别国债的发行计划,利率如果上升太多,也会增加财政部的还债压力。央妈的干预更像是市场的短期调整,而非长期趋势改变。

债基还能投么?对于普通投资者来说,债基依然是一个稳健的投资选择。可以根据自身需求,进行“长短搭配”。比如,短期要用的钱更多可以多配置短债基金,而长期闲置的资金可以配置一些中长期纯债基金,以获取更高收益。

不过,一定要注意,现在这个时点,超长久期的国债收益率不会太高了,需要注意大幅回撤风险。

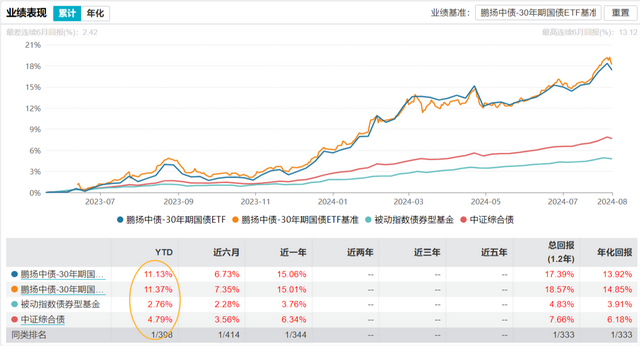

以30年期国债ETF基金(511090)为例。截至8月9日,该基金2024年以来大涨超11%,年化收益高达14%;近1年涨幅高达15.06%,这种高收益,显然不可能长期持续。而目前这种癫狂上涨状态,本身就容易引发风险和较大回撤。

数据来源:Wind,时间截至:2024.8.9

另外,和股市走势相关的可转债基金和二级债基,在债基大家族中,属于风险最高的细分类别,一般波动较大,如果驾驭不了,最好也少碰。求稳的小伙伴,买点中短债就行了,有得赚就好。

其实,二级市场的本质是互掏口袋,我们不能被表面的高收益所迷惑,而应该深入分析背后的逻辑和风险。只有这样,我们才能在这个复杂多变的市场中,做出明智的投资决策。