——国证自由现金流指数(980092)以及跟踪的基金华夏国证自由现金流ETF(159201)

熟悉我的读者都知道,在基金投资中,我最擅长且最喜欢的领域是Smart Beta指数基金。此类基金的好处多多:长期有超额收益、收益可归因可解释、风格稳定、受基金经理影响小、费率便宜。

任何主观投资策略,即便是非常出色或具有原创性,都可以用一套选股规则来表达,形成Smart Beta指数基金。相比主观投资,保留了选股策略的『聪明』,又规避了人为的『情绪』和『变化』,而且费率更低。

相信过去几年,大家也见识到了红利低波、微盘等权等smart beta指数的威力。

先前的文章我基本上把红利、价值、质量、低波、市值,以及一些多策略的smart beta写了个遍。

最近,市场上出现了一种新的Smart Beta指数——自由现金流,我认为这是一类非常优秀的指数。

不仅仅是历史回溯收益好,更重要的是这个指数的选股规则符合“投资第一性原理”,可能会是具有长久生命力的,且长期回报率不错的指数基金。

本文为大家介绍华夏国证自由现金流ETF(159201)

一、自由现金流:投资的“第一性原理”自由现金流策略在国内是一个新策略,但在海外其实是一个相对成熟的概念,产品化已非常成熟,例如2016年上市的COWZ(Pacer US Cash Flows 100 ETF)目前规模高达268亿美元。

自由现金流(Free Cash Flow,FCF),意思是企业在支付所有经营费用和资本支出后,剩余的可自由支配现金。计算公式为:自由现金流=经营活动现金流净额–资本性支出

通俗地理解,自由现金流就像个人生活中的『闲钱』——即日常收入减去维持生活所需的开支后,真正可以存下来的钱,用于存款、投资或享受。

对企业而言,自由现金流可以用于储备现金、发放分红、回购股票、投资新项目或偿还债务。

为什么说自由现金流符合投资的“第一性原理”?

巴菲特告诉我们“买股票的本质是买公司”,而公司的价值等于未来现金流的折现。

那么,我们希望买什么样的公司呢?显然,我们不是想买到厂房、设备、商誉或库存,而是希望买到能够创造真金白银——即自由现金流的公司。

就像个人生活中,真正让我们安心的不是工资高低,不是家里有多少家具、电器、衣服,而是扣除房贷、车贷、生活开支后,我们还有多少存款。

自由现金流强的公司,就像一个既能赚钱又不乱花钱的好丈夫,简单又可靠。

下图是大佬们关于“自由现金流”的名言警句(由AI整理)

自由现金流剥离了财务报表中“纸面富贵”,直达商业本质,是企业持续造血能力的真实证明。用它筛选股票有四大好处:

(1)真实性。相比利润表,现金流量表更难造假,能排除掉报表好看却没钱的“假赚钱公司”。

(2)可持续性。拥有充足自由现金流的企业,能够更加从容地应对公司运营、市值管理、业务扩展等。

(3)抗风险能力。在经济下行或行业逆风时,自由现金流充足的企业不仅能稳住阵脚,还可能逆势扩张;而现金流紧张的企业则可能面临现金流断裂的风险,比如去年突然解散的极越汽车。

(4)股东回馈能力。充沛的自由现金流是分红和回购的保障,表明企业具备股东回馈能力。

这四点环环相扣,使得指数呈现出一定的『分红多+质地好』的特征,可以近似理解为『红利+质量』的风格指数。

二、指数基本情况国证自由现金流指数(980092)由国证指数公司编制,2012年底发布,2024年下半年进行了小幅修订。

下表列举了指数基本情况

指数历史表现:从2012-12-31的基日至2025-2-24,国证自由现金流全收益指数的累计收益率591.84%,年化收益率17.84%,长期来看稳健向上,几乎把万得全A压成了一条直线。

波动和回撤表现:下图对比了自由现金流和参考指数的回撤指标,比大盘略好,比红利略大,但考虑风险收益比,还是自由现金流的夏普比率更高。(2012-12-31至2025-02-24,数据来源:Wind)

主要选股规则:(1)剔除金融和房地产行业(24年修订新增,高杠杆行业,现金流特性与其他行业差异较大)。

(2)剔除近12个季度ROE稳定性后10%的股票(24年修订新增,剔除盈利不稳定的公司)。

(3)选取近一年自由现金流、企业价值及近三年经营现金流均为正的股票。(确保公司近期盈利能力)

(4)剔除近一年经营现金流占营业利润比例后30%的股票。(24年修订新增,剔除赚利润不赚现金的公司)

(5)按自由现金流率(自由现金流/企业价值)排序,取前100只股票。按自由现金流加权,单只股票权重上限10%。

下图为当前前十大成份股,合计权重占比56.92%

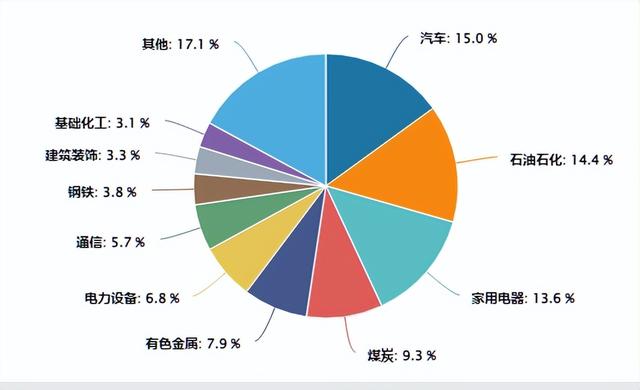

行业分布权重均衡,具体如下(申万一级行业分类,来源:Wind)

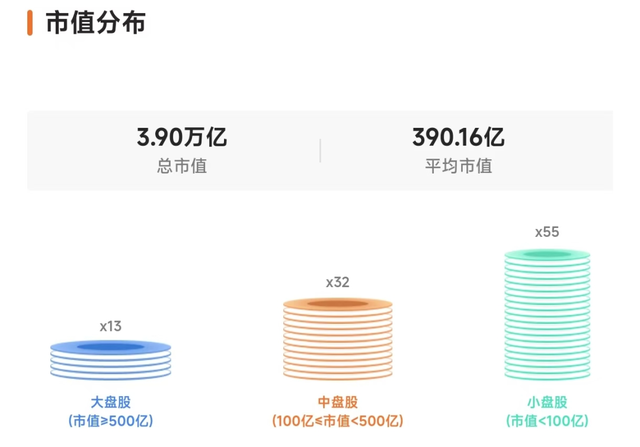

市值分布以大盘股为主,尾部包含一些小盘股(来源:红色火箭)

三、同类横向对比

三、同类横向对比为了更好地评估该指数,我挑选了一些类似的指数进行横向对比。

1、对比风格接近的指数

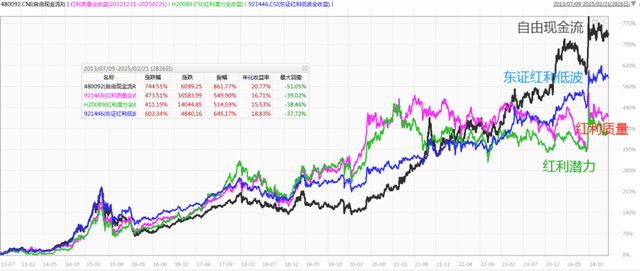

如前文所述,自由现金流指数可视为红利+质量策略,类似的指数还有红利质量、红利潜力、东证红利低波

下图为走势对比,自由现金流指数表现最好(从成立最晚的红利潜力的基日2013-7-9至2025-2-24,数据来源:wind)

2、对比其他自由现金流指数

除了国证自由现金流指数,还有富时中国A股自由现金流聚焦指数和中证自由现金流指数,编制规则略有差异。

下图为国君证券整理的数据,也是国证自由现金流指数表现最好(2014-1-1至2025-1-10,数据来源:wind)

更加难能可贵的是,国证自由现金流指数的历史走势是实打实跑出来的,而上述其他指数的部分走势是回溯而来。

如果按照修订后的自由现金流指数进行回溯,年化波动率还能降低2.3%,夏普比率提升0.15。

四、投资价值分析在当前经济弱复苏的大背景下,受政策转向和科技创新的推动,市场情绪已有所回升。在这种市场环境下,投资者更应注重攻守平衡的配置策略。

截至2025.2.24,国证自由现金流指数PE为12.6,PB为1.62,股息率3.33%,估值相对较低,为当前入局提供了吸引力的切入点。

华夏国证自由现金流ETF目前已建仓完成,在场内上市了(场内简称:自由现金流ETF,代码:159201)。作为红利策略的增强工具,兼顾进攻与防守,当前具备短期布局的价值。

不过,我更看好其长期配置价值,尤其适合那些重视资产稳健性、认同“买股票就是买公司”理念的长期投资者。

无论是全球经济充满不确定性、市场波动加剧,还是市场过度炒作概念、泡沫横飞时,符合投资第一性原理的自由现金流指数,更像一座定海神针,帮助投资者选出那些穿越经济周期、具备真正内在价值的公司,实现持续的超额收益。

关联阅读: