韦尔股份未来股价180元,1年市值将涨到2000亿,刘哥是老股民,在市场交易已经有22年了,以下是刘哥用价值投资分析韦尔股份的过程,分享给大家!

一 半导体周期

二 韦尔股份的竞争优势

三 韦尔股份的价值

一 半导体周期

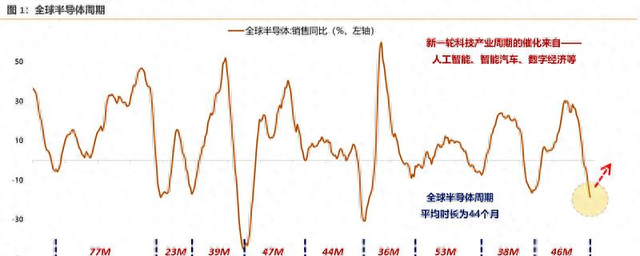

半导体周期是库存周期变化的一种,全球半导体周期的平均时长为44个月,从上面的图片,大家可以看到半导体周期是有规律的,掌握这种规律,才可以准确买在半导体的周期拐点,在上升景气度持有,在下降景气度拐点卖出!

半导体库存周期可以分为四个阶段

1.主动去库存

生产供过于求,全行业库存饱和,下游需求紧缩,厂家降价去库存。

2.被动去库存

需求复苏,库存减少,价格不再持续下降,维持震荡涨到正常市场价格。

3.主动补库存

需求增加速度高于供给增长,库存迅速下行,厂商扩大供给,芯片价格量价齐升。

4.被动补库存

需求平稳,厂家预测未来可能需求持续供给,导致供给惯性,产能过剩。

这四个阶段是半导体库存周期运行规律,(韦尔股份是消费芯片中的CIS芯片龙头)第四阶段和第一阶段都是准备亏钱到亏钱的阶段,第二阶段处于回归盈利的阶段,第三阶段处于大赚阶段,半导体的上涨的主要行情,主要在第二三阶段的市场预期炒作。

判断半导体库存周期见底,可以从以下三方面参考:

1.代工行业的景气度,代工行业的景气是半导体的风向标,已经慢慢的走出了底部!

2.存储芯片的行业景气度,现在的存储芯片已经跌破了成本价,存储芯片老大和老二,三星和海力士在2023一季度的报表,已经出现了巨亏,开始减产,存储芯片的价格开始回升,未来存储芯片量减价涨的状态会持续很长时间!

3.费城半导体指数领先半导体基本面指数1-2个季度,这个是先行指标,已经出现拐点向上了!

4.在人工智能芯片(英伟达,AMD)需求的拉动下,全球半导体月度销售和增速也出现复苏拐点!

二 韦尔股份的竞争优势

1.国内和国外的竞争对手

国内市场CIS芯片:国内是绝对的cis芯片龙头,高中端市场让韦尔股份占领,中低端市场由格科微做

国际市场CIS芯片:在手机CIS芯片,索尼背靠苹果,处于绝对的领先地位,索尼以 45% 的份额排名第一,韦尔股份排名第3位。

2.由手机CIS芯片转型平台型半导体龙头。

汽车CIS端: 新能源车是未来的大势所趋,汽车是CIS未来重要的增量市场。随着新能源汽车逐渐走向智能化,对于传感器数量的需求也将更多。目前特斯拉、理想、小鹏等汽车,平均单车CIS用量在8-15颗不等,而现在全球的平均单车CIS用量仅为2颗。到2025年汽车CIS将是一个50亿美金,年出货量10亿颗的巨大市场,未来三年成长70%,公司有望长期受益。2022年公司图像传感器业务来源于汽车市场的收入从2021年23.21亿元提升至36.33亿元,增加56.55%。

VA/AR 端:苹果首款头显 Apple Vision Pro 通过约 12 颗摄像头+多个传感器实现无手持设备交互+内外景抓取和显示,有望引领其他厂商追随, 启动消费电子新一轮创新周期

安防赛道:政策驱动高清化,公司市占率稳定。全球安防图像传感器芯片约6亿美元市场,公司市占率稳定约40%(全球前二)

机器人端:韦尔股份为全球主要图像传感器解决方案供应商,机器人的应用推动AI视觉技术应用

韦尔股份以CIS芯片为核心,加速对于汽车模拟、射频、功率芯片的布局,初步形成“显示触控驱动+屏下指纹+外围模拟+射频+功率”的平台雏形,韦尔股份的平台属性已经逐渐凸显,这次半导体上升景气度,汽车CIS端和机器人端才是韦尔股份的主战场!

三 韦尔股份的价值

在直播里,刘哥讲解韦尔股份上一次半导体周期的高点的利润是45亿,这是由手机CIS芯片业绩创造的,未来的韦尔股份由手机转型稳健成长的平台型半导体龙头,在这次的周期高点的利润肯定要超过上次的利润高点,这是因为人工智能的大发展下,CIS芯片在汽车和机器上得到了更广返的应用,比单台手机的价值肯定要高的多!

我们用上次半导体周期高点的利润45亿,来预判这次半导体周期高点业绩(注意这次周期高点利润,汽车端和机器人端CIS芯片贡献会非常大,现在不好量化,只能等业绩报表出来在修正),合理的市盈率应该在40-50,韦尔股份未来股价180元,1年l市值将涨到2000亿

更多股市每日思考,刘哥在直播分享,围观我的朋友,第一时间同步各种有用信息。