货币政策

2024年第一季度,我国实际GDP同比增速5.3%,为实现全年增长目标奠定了良好基础;同时,美联储降息时点预计进一步推迟,甚至存在年内不降息的可能。那么,如何看待我国货币政策的下一步操作?

推动降低实体经济的融资成本仍有必要。一是从偿债压力来看,我国私人非金融部门偿债比率和居民部门按揭偿债比率仍较高;二是从实体企业的回报率情况来看,2022年以来,工业企业ROA呈现波动下降的趋势,工业企业ROA仍处于低位;三是稳定住宅价格预期需要进一步降低房贷利率。因而,后续仍需要通过货币政策工具的组合降低实体融资成本。

从货币政策的具体安排来看,可能包括:一是降低存款利率,时点或在下半年,并带动LPR下调;二是降低公积金贷款利率;三是降低法定存款准备金率,可能在第三季度落地;四是进一步提升人民币汇率弹性。2024年第一季度,我国实际GDP同比增速5.3%,为实现全年增长目标奠定了良好基础;同时,美联储降息时点预计进一步推迟,甚至存在年内不降息的可能。

在上述背景之下,如何看待我国货币政策的下一步操作?

一、“降息”是否仍有必要?

从历史上降息触发的条件来看,在宏观政策着力稳增长的时期,或者工业企业利润同比转负的时期,政策利率下调的概率较高。而2024年第一季度,经济增长实现了5.3%的较高增速,3月城镇调查失业率5.2%,较上月回落,同时,1-2月工业企业利润累计同比实现了10.2%的正增长。

不过,降低实体经济融资成本仍有必要。4月3日,货币政策委员会第一季度例会指出,“推动企业融资和居民信贷成本稳中有降”。

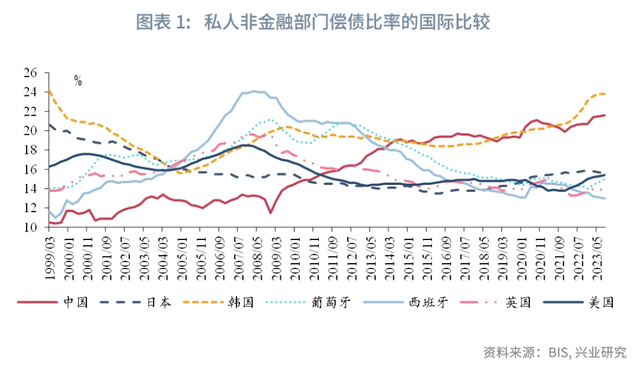

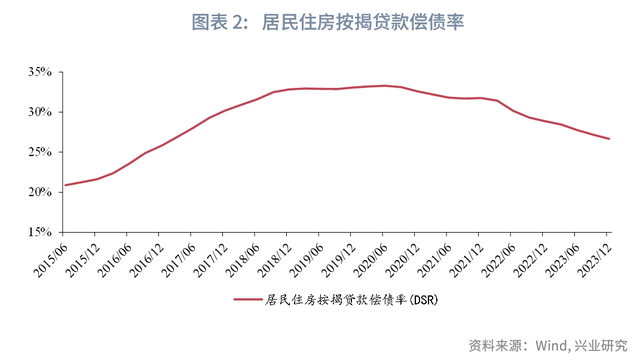

一是从偿债压力来看,我国私人非金融部门偿债比率和居民部门按揭偿债比率仍较高。根据BIS的统计,2023年9月,中国私人非金融部门偿债比率为21.6%,在主要经济体中处于相对较高的水平。从居民部门按揭偿债比率来看,根据我们测算,居民按揭贷款偿债率(偿债支出与收入之比,仅考虑有按揭贷款的居民)自2015年末的21.6%上升至2020年6月最高值的33.3%,此后回落至2023年12月的26.7%。2023年城镇居民消费与可支配收入之比为63.7%,可见居民同时承担消费与按揭还款支出的压力较大。

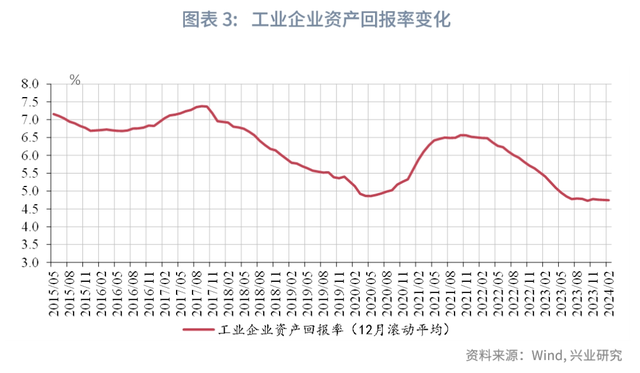

二是从工业企业的盈利和回报率情况来看,工业企业ROA仍处于低位。2022年以来,工业企业ROA总体呈现波动下降的趋势。2024年1-2月,在低基数之下,工业企业利润总额累计同比达到10.2%,但工业企业的资产回报率仍处于低位,使用滚动12月利润计算的ROA为4.75%,较景气高点的2021年下降约1.8个百分点。从企业贷款利率来看,根据央行披露,2024年3月,新发放企业贷款利率为3.75%,和上年末持平,反映出如无额外政策支持,企业贷款利率下降的动力不足。

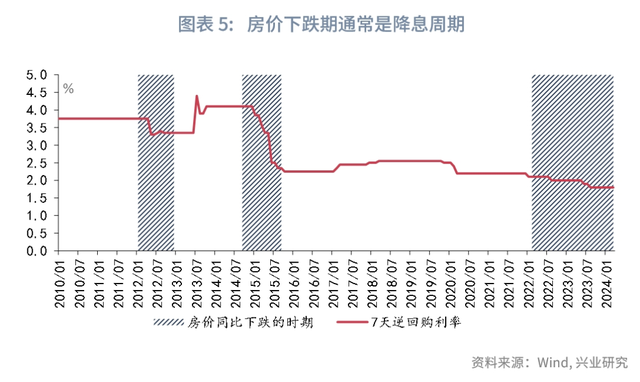

三是从住宅价格来看,当前居民预期房价上涨的比例处于历史较低水平。人民银行调查问卷显示,2023年第四季度,预期未来房价上涨的储户比例仅为12.3%,创下自2010年6月有数据以来的新低。为了稳定住宅价格预期,需要进一步降低房贷利率。历史数据显示,房价同比下跌时期通常也是降息周期。

二、货币政策的可能组合

一是降低存款利率,可能在下半年再次下调存款利率,并带动LPR下调。2023年12月,国有大行下调挂牌利率;此后,2024年2月,5年期LPR下调25bp,反映了存款利率下调对负债成本的影响;在国有大行下调存款利率之后,股份行、区域银行相继下调存款利率。2024年,银行存款利率仍可能继续下调,尤其是长期限的定期存款利率下调幅度可能较大,除下调存款挂牌利率之外,也可以考虑适时下调存款利率上限或存款基准利率。从存款利率下调节奏来看,国有大行最快可能在下半年再次下调存款利率。

与公开市场操作利率相比,通过降低存款利率实现结构性降息,可以释放出支持实体经济、防范资金空转的信号,减轻中美金融市场利差的压力。

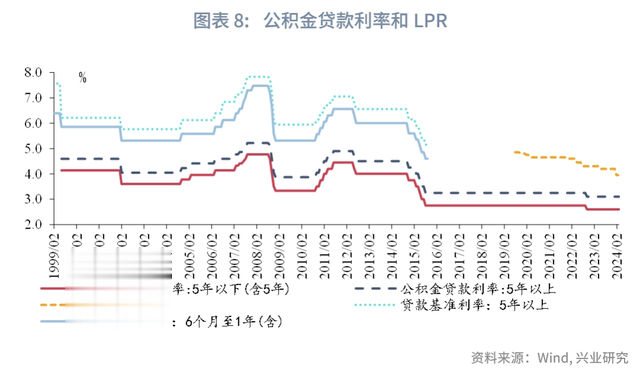

二是降低公积金贷款利率。2022年10月,央行曾将公积金贷款利率下调15bp,5年期以下(含5年)和5年以上公积金贷款利率分别下调至2.60%和3.10%。2022年10月,5年期LPR的水平为4.30%;2024年2月,5年期LPR下调至3.95%,相较于2022年10月已经累计下调35bp。在房贷利率可以下浮的地区,购房商贷利率正在逐渐接近公积金贷款利率,公积金贷款利率有“补降”的诉求。近期,部分城市调整了公积金贷款年限的相关规定,例如,根据上海证券报4月17日的报道[1],北京市拟提高满足条件的公积金贷款的额度,延长已改造老旧小区的公积金贷款年限。为了降低居民部门的融资成本,后续央行可能适当调降公积金贷款利率。

三是降低存款准备金率,可能在第三季度落地。人民银行在3月6日的发布会提及准备金率仍有下调空间[2];不过,我们近期曾在报告中分析指出,4月立即降准的必要性不强。4月以来,1年期股份行NCD利率已经下行至2.10%以下,和MLF利率倒挂幅度较大,MLF已经连续2个月缩量续作,表明相较于信贷融资需求,当前资金供给较为充裕。同时,4月以来,超长特别国债尚未开始发行,根据发改委4月17日新闻发布会[3],财政部正在对项目融资收益平衡等进行审核,据此推测,新增专项债最快自6月开始加快发行,短期内政府债供给压力较小。在中美货币政策周期错位时期,央行使用准备金率工具的灵活性更高。例如,在2018年美联储加息期间,我国央行在2018年3月跟随加息5bp之后,自2018年4月开启降准,随后又在6月和10月两次降准。根据存款增长对缴准规模的影响测算,展望后续的降准时点,下一次降准可能在第三季度落地。

四是进一步提升人民币汇率弹性。人民银行曾在3月6日的新闻发布会[4]上指出,“今年主要经济体货币政策有望转向……国内外的货币政策周期差趋于收敛……这些因素的共同作用,客观上有助于增强我国货币政策的操作空间”。从当前的美联储降息预期来看,市场预期的美联储降息时间进一步推迟到9月,甚至存在美联储年内不降息的可能。2024年开年以来,人民币兑美元即期汇率和中间价之间的价差再度走阔。考虑到政策利率和存款准备金率下调的空间较为宝贵,未来,政策当局或进一步推进人民币汇率市场化改革,提升人民币汇率弹性。

注:

[1]于祥明,周亮,上海证券报,北京、广州,楼市新利好,2024/4/17[2024/4/17],https://mp.weixin.qq.com/s/cWgc_YXCzaou4ZFrLvHjdw

[2] 中国网,十四届全国人大二次会议经济主题记者会,2024/3/6[2024/4/22],http://www.china.com.cn/app/template/amucsite/web/webLive.html#3425fullText

[3] 最新回应!超长期特别国债何时发?地方政府专项债券进度如何?,2024/4/17[2024/4/22],https://www.gov.cn/zhengce/202404/content_6945881.htm

[4] 中国网,十四届全国人大二次会议经济主题记者会,2024/3/6[2024/4/22],http://www.china.com.cn/app/template/amucsite/web/webLive.html#3425fullText

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。