护城河是多种竞争优势的结合,比如网络效应叠加规模经济,再叠加用户忠诚度等竞争优势。

比如微信。

就网络效应而言:使用微信的人数越多,微信给用户带来的价值就越大;节点数量越多、节点上的互动越多,企业创造的价值越多。

就规模经济而言:多增加一个用户,微信的边际成本并不会明显增加;但是用户越多,产生的商业价值越大,就会有更多的收入来覆盖固定成本。

就转换成本而言:目前市面上没有微信的替代品。于用户而言,放弃使用微信的代价太大。从“同花顺iFinD”中提取的数据看:

截至今年二季度末,微信及WeChat合并月活跃用户达到了13.71亿人。

根据过往的例子看,互联网企业似乎更容易实现多种竞争优势的结合。

除了微信,拼多多、京东、WPS等等,它们的产品边际成本很低,且更不容易形成网络效应;而乳制品、调味品、家具家电等实体企业,通常不具备这种先天条件。

比如,多一个用户使用拼多多,拼多多的后台成本增量几乎可以忽略不计;但是多生产一瓶酱油,至少材料成本就会明显增加。

那么,我们在分析消费品企业的时候,网络效应、规模经济和用户转换成本三种竞争优势的结合,是否还适用呢?

我在2017年看过《从0到1》这本书,前几天翻看当时的读书笔记,发现这本书里的观点,竟然与投资中竞争优势的分析不谋而合。这大概就是大道相通吧。

那么,什么样的企业会拥有未来呢?

书中提到:

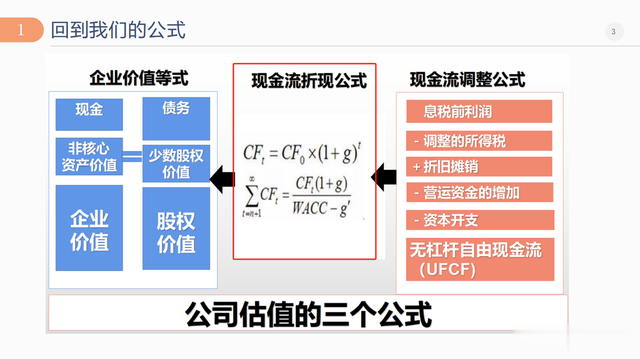

看一个企业成功与否要看它在未来生成现金流的能力,也就是说,一个企业今天的价值是它以后创造利润的总和。这正是现金流折现的思维方式,即:企业的内在价值,是其在剩余生命周期内可以分配的现金流的折现估值。

那么,一个未来具有大额现金流的公司是什么样子的呢?书中再次提到了这类企业的四个特点。

⒈专利技术

专利技术是一家公司最实质性的优势,它使你的产品很难或不能被别的公司复制。

一般而言,专利技术在某些方面必须比它最相近的替代品好10倍才能拥有真正的垄断优势。

⒉网络效应

网络效应会使一项产品随着越来越多的人使用变得更加有用,但享有网络效应的企业必须从非常小的市场做起。

那么问题来了,制造业企业如何拥有网络效应?

⒊规模经济

垄断企业越大越强。

开发一项产品的固定成本需要更高的销量来分摊。

软件开发就享有非常大的规模经济效应,因为产品不需要重复的投入,边际成本趋近于零。但服务型企业就很难做成垄断企业。

⒋品牌优势

打造一个强势品牌是形成垄断的有力方式,当今最强势的科技品牌是苹果。但光鲜的表面需要强大的内在实质(科技)来支撑。没有科技公司可以只靠品牌发展。

《从0到1》这本书里提到的自由现金流的4个来源,正是企业护城河的来源。这让我想起之前看过的一段话:成功的成长型投资,就是投资特许经营企业。

从上述几个优势入手,消费品企业也可以实现某种程度的垄断,形成进入壁垒,维护其超额收益;品牌、规模、网络效应和科技的组合,可以打造一家特许经营企业。

这里就涉及到一个关键问题,即将企业在小产品、小范围的成功,成功复制到更大的领域。

《穷查理宝典》第四章第四讲,提到如何塑造一家可口可乐这样一家成功的公司。1884年的时候,亚特兰大有一家生产非酒精饮料的新企业,名字叫可口可乐,初始投资额是200万美元;你的目标是在150年后,让这家公司的价值达到2万亿美元。那么,为了达到这个目标你应该怎样做呢?

首先,我们应该先弄清楚下面几个大问题。

第一,我们没法通过销售没有品牌的饮料而创造出一个价值2亿美元的企业,因此我们必须将公司的名字“可口可乐”变成一个受法律保护的、强大的品牌。

第二,我们必须在亚特兰大创业,接着在美国其他地方取得成功,然后用新饮料占领全国的市场。

这样做才能让公司的价值达到2万亿美元。这就要求公司必须生产一种广受欢迎的产品,它必须拥有一些强有力的基本要素。

即一旦你成功创造了或者主导了一个利基市场,就要逐步打入稍大些的相关市场,由核心事业逐渐向外扩展。

伊利股份,海天味业,贵州茅台,这类全国性的头部消费品企业,都正在做或者已经做到了这一点。当然,这只是小北的个人观点。

当然,相比于以贵州茅台为代表的高端白酒细分行业,乳制品和调味品的用户转产成本低,且用户忠诚度低,这是由产品属性决定的。

但是,我们从这些公司的收购构成看,它们已经通过在全国扩建产能等方式,将区域性的成功复制到了全国。

包括青岛啤酒也是如此。

通过在全国范围内的收购整合,将啤酒销售从青岛扩大到了全国。

因此,个人认为消费品行业中,头部企业会有更多的机会,它们更容易实现网络效应、规模经济和用户转换成本的结合。

成功的成长型投资,就是投资特许经营企业。