文/谢逸枫

目前中国经济、房地产迎来至暗时刻信号,启动大规模、大面积、大力度的政策刺激是刻不容缓。多轮小规模的经济稳增长措施,一季度依然未实现GDP5%以上增长市场目标。

尽管4月15日央行宣布降准,释放长期资金约5300亿元,4月18日央行要求最低首付款比例、最低贷款利率,超过100城市楼市政策松绑,一季度依然未逆转房地产崩溃风险,未来还需要更多的政策大招出台。

疫情冲击、房地产低迷,一季度GDP同比增长4.8%,低出预期。低于笔者预期的判断5.5%增速,亦低于经济学界预测5.8%增速,打破市场对于GDP增长5%以上的预期目标。

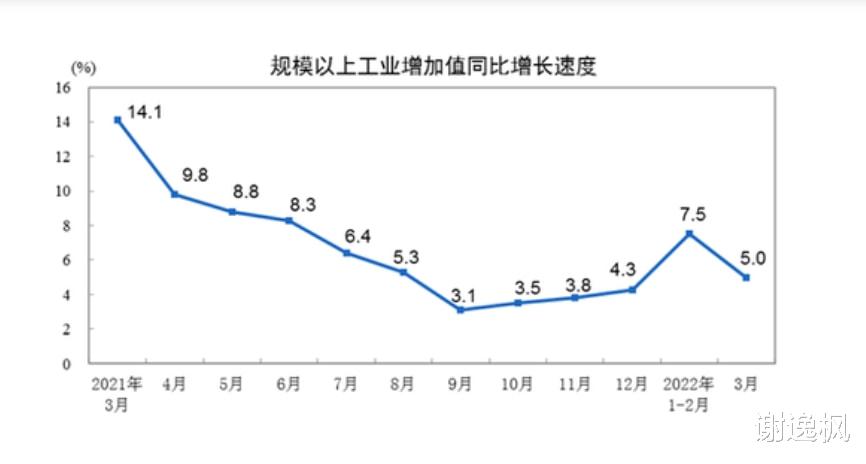

拉动中国经济三驾马车(投资、消费、出口)看,一季度投资增长9.3%、消费增长3.3%、出口增长13.4%。而经济增长动力的三大引擎器看,房地产0.7%。基建8.5%、制造15.6%,说明房地产低迷。

一季度全国房价跌破万元大关 ,跌幅超10%创42年同期最高,全国商品房销售面积跌破3.2亿平方米,跌幅超13%创第三次历史新低。意味着房地产处于崩溃的边缘,再不出强有力的政策,易崩溃。

中国经济、房地产迎来至暗时刻信号。

其一是房地产低迷,3月固定资产投资增长0.61%,创2021年以来最新低。

其二是疫情导致消费端受到明显冲击,3月消费同比下降3.5%,是2020年8月以来首次负增长。

其三是财政政策支持下,基建投资增速出现回升,但是非常缓慢。

其四是3月以来疫情冲击工业生产,一季度制造业投资回落幅度5.3%。

其五是一季度GDP同比增长4.8%,低于市场预期目标。

其六是一季度全国房价、成交跌幅首次均超10%,的确是罕见。

GDP4.8%的表现,主要在保供政策和稳增长货币财政支持下,投资和出口也相对稳健。去年一季度基数偏低。去年一季度GDP两年平均增速为5.0%,是全年的次低值,而季调环比增速仅有0.5%。

一季度数据显示,疫情冲击、房地产低迷,经济下行态势已超预期,房地产将重新成为支柱产业。整体来看,外需仍具韧性,但内需在疫情冲击和地产低迷的拖累下明显回落,经济正处于2020年一季度以来最严峻的时段。

鉴于当前国内疫情冲击、经济复苏遇阻、政策宽松有限,挤牙膏式的政策放松,已无法托底大盘,必须出台一揽子的大规模、大面积、大力度的组合拳政策,才能逆转中国经济、房地产至暗时刻。

笔者建议,及时启动1万亿元-2万亿元经济刺激计划,继续降准降息,全面取消楼市限制措施,金融、货币、信贷、融资、房贷放开,免减税费等,防止经济、房地产、更多的房企、企业崩盘的风险。

关于下阶段房地产走势的情况,统计部门4月18日指出,尽管当前房地产销售在下降,但是也要看到,随着多地适度放开限购、限售,降低公积金使用门槛,加快购房贷款审批等,部分城市的住房需求有所释放,销售面积降幅有所收窄。

下阶段,各地坚持“房住不炒”,持续稳地价、稳房价、稳预期,完善房地产市场长效机制,积极满足合理住房需求,全国商品房销售下行的态势可能得到缓解。随着长租房市场不断完善,保障房建设加快推进,房地产市场有望逐步趋稳。

其一是一季度房地产面临崩溃 市场探底没有结束

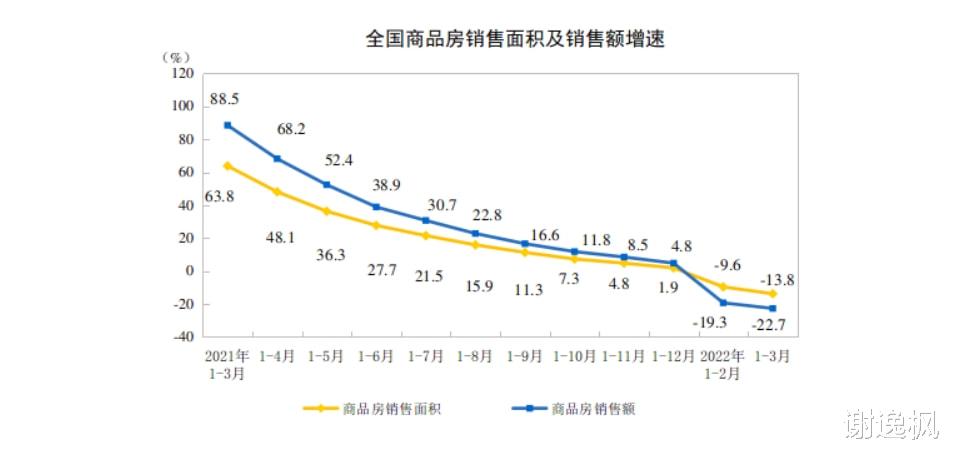

一组统计部门的一季度房地产市场的数据显示,全国房价9252元/平米,跌破一万大关,跌幅10.3%、前2月跌幅10.7%,跌幅收窄0.4%。成交下降13.8%,销售额下降22.7%,表明房地产复苏受阻,预计后面政策宽松更大。

目前全国市场低迷,新开工面积、竣工面积下降超10%、投资下降、销售下降、土地供应下降、库存上升、房企资金链紧张,暴露未来供不应求、房价上涨、房企再度爆雷的方向,房地产下行超预期。

基于国外疫情、边缘、贸易的三大冲击,国内经济三重压力的稳增长,经济、房地产市场复苏困难。只靠基建投资,是逆转经济、房地产崩溃趋势风险。按照目前的政策力度、范围看,效果有限,无法刺激楼市回暖,徘徊期拉长。

一季度,全国楼市核心指标全部的增速进入负增长。其中投资、施工面积增速大幅度回落,新开工面积、竣工面积下降,商品房销售面积、销售金额下降,房价下降,房企到位资金、土地购置面积下降,国房景气指数下降,地价上涨、库存上升。

值得注意的是多项核心指标连续下降,尽管政策回暖气氛逐增,因政策力度、范围、传导有限,市场探底缓慢。主要是货币政策放松力不大,信贷传导比较差。住房消费没有激活。去年同期基数高。疫情冲击的影响。

其二是投资端:增速连续12个月回落,单月投资额增长连续6个月下降,预计全年先低后高。

一季度,全国房地产开发投资27765亿元,同比增长0.7%.其中,住宅投资20761亿元,增长0.7%。办公楼投资1172亿平方米,同比下降1.6%。商业营业用房投资2347亿平方米,同比下降02.1%。

主要是新开工面积、竣工面积、房企购置土地面积、房企到位资金进入负增长区间,短期内房企投资收缩,资金积压在库存里面,信心难以恢复,商品房预售资金监管趋紧,投资预期的良性复苏缓慢。

月度数据方面,单月投资额连续6个月负增长,带动累计数据增速的下行。单月完成开发投资额仅不到8000亿元,为4年同期新低。单月房地产开发投资额为不到8000亿元,为2021年7月以来投资额最低的单月,同比跌幅较前4个月明显扩大。

按照物业类别投资看,其中住宅投资继续保持增长,增速放缓。同比涨幅比上月收窄0.7%。办公楼和商业营业用房投资跌幅收窄,办公楼回调更明显。值得注意的是住宅投资是唯一正增长的,办公楼投资下降幅度最大,其次是商业营业用房投资,说明房企已经调整投资方式。

按照投资比重与区域看,其中住宅投资占总投资比重为超过74%。从地区来看,西部、东北地区幅增长,跌幅分别为2.2%、22.1%。东、中部地区保持上涨,涨幅进一步收窄0.7%、0.9%。投资规模上,东部地区依然保持领先,占总投资比重为60%,超过三个地区。

其三是供应端,商品房新开工面积连降8个月,土地购置面积连降10个月,预计全年先低后高。

一季度,房地产开发企业房屋施工面积806259万平方米,同比增长1.0%。其中,住宅施工面积569045万平方米,增长1.1%。办公楼施工面积32067万平方米,同比下降0.8%。商业营业用房施工面积73280万平方米,同比下降5.9%。

房屋新开工面积29838万平方米,下降17.5%。其中,住宅新开工面积21558万平方米,下降20.3%。办公楼新开工面积827万平方米,同比下降4.2%。商业营业用房新开工2149万平方米,同比下降15.1%。

房屋竣工面积16929万平方米,下降11.5%。其中,住宅竣工面积12323万平方米,下降11.3%。办公楼竣工面积519万平方米,同比下降19.1%。商业营业用房竣工面积1450万平方米,同比下降17.8%。

商品房新开工面积同比跌幅较2021年扩大10.7%,其中住宅新开工跌幅较上年扩大9.8%,新开工规模下行趋势不改。新开工量从2021年下半年开始就出现了明显的回落,这反映在极端紧缩的政策环境下,企业投资和新开工收缩非常厉害,信心严重受挫。

房地产开发企业土地购置面积1339万平方米,同比下降41.8%。土地成交价款672亿元,同比下降16.9%,土地购置平均价格为5018/平方米,比去年同期3515元,上涨1503元/平方米,上涨29.95%。

土地购置面积同比下降21.8%,比前2月42.3%收窄,为25年历史上第二大跌幅。土地购置面积跌幅扩大、成交价款再次负增长,跌幅明显。年初土地市场供应收紧、成交低迷,主要受到政策规则影响,属于市场周期性回落,多数城市供地从三月开始。

房企从自身资金状况出发,拿地也多持谨慎态度。从22城重点城市集中供地计划来看,地方在土地出让规则上作出了较大的改变,如取消新房销售限价、放宽配建条件、下调保证金比例等。拿地规则对房企而言相对友好,但市场成交未有改善,难以提振房企拿地信心。

其四是需求端:商品房销售面积增速连续10月个回落后,连续2个月下降,单月商品房销售面积连降7个月,预计全年先冷后热、先抑后扬。

一季度,商品房销售面积31046万平方米,同比下降13.8。其中,住宅销售面积下降18.6%。办公楼销售面积718万平方米,同比增长24.8%。商业营业用房销售面积1860万平方米,同比增长22.0%。值得注意的是跌幅扩大。

商品房销售额29655亿元,下降22.7%。其中,住宅销售额下降25.6%。办公楼销售额910亿元,同比增长4.1%。商业营业用房销售额1812亿元,同比增长11.3%。

一季度,按照物业销售面积、销售金额分类看,其中住宅销售面积和销售金额同比均由涨转跌。商业营业用的销售面积、销售金额同比大幅上涨。办公楼销售面积、销售金额两项指标扭转负增长的局面,成交面积大涨、销售金额幅上涨。

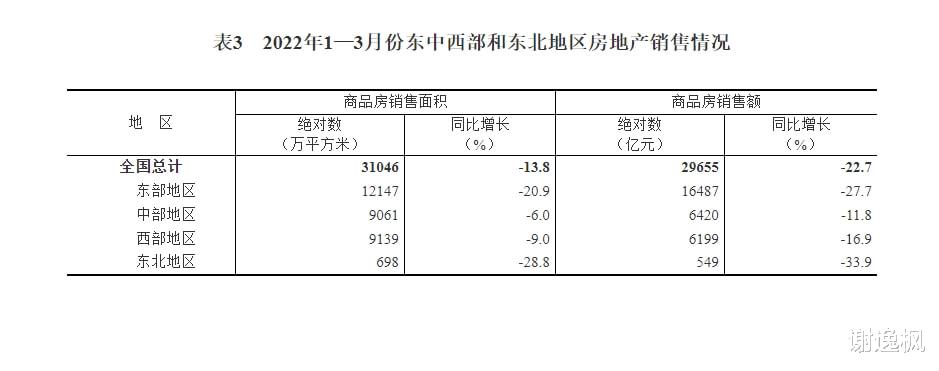

按照各地区销售情况来看,东部和中部、西部、东北地区销售面积和金额同比首次进入负增长区域。东北地区跌幅最大,尤其是销售金额表现更为明显,其次是东部地区,主要是因为房企价格调整与限制价格上涨及季节性的影响。西部和东北地区两项指标持续下跌,跌幅进一步扩大。

房地产市场深度调整持续进行,全国商品房销售市场呈现两个明显特征,一是销售面积、销售金额均进入负增长区域,且跌幅较大。二是销售金额同比跌幅首次大于销售面积跌幅,反映出商品房价格整体呈现向下调整的趋势。

根据2022年以来的国家统计局数据分拆后测算,3月份商品房销售面积为15343万平方米,环比下跌2.29%。商品房销售额为14196亿元,环比下跌8.17%。从同比情况来看,3月份商品房销售面积和销售额相比2021年同期分别下降了17.71%和26.17%。

全国商品房销售面积和销售额增速从2021年初开始便呈现出持续下降的态势。2022年1-2月份,全国商品房销售面积和销售额增速开始跌入负区间,且跌幅有所扩大。房企的销售数据也表明当前房地产市场处于较冷空间。

一季度百强房企累计销售业绩整体同比大幅下降47%,且销售业绩低于2020年同期。短期内市场整体供应和成交没有明显转暖迹象,商品房销售累计同比跌幅扩大主要原因是高基数及疫情反复对长三角、大湾区、东北区域产生较大的叠加影响。尽管超过100城发布了积极政策,市场和信心的修复均需要时间.

其五是去化端:住宅库存同比连续4个月上升,商业营业用房同比连续7个月下降。

3月末,商品房待售面积56113万平方米,同比增长8.2%。其中,住宅待售面积2.7562亿平方米,增长14.2%。办公楼待售面积增加3846万平方米,增长3.9%。商业营业用房待售面积1.2376亿平方米,下降2.4%。其中住宅待售面积创下2018年以来新高。

2月末,商品房待售面积57026万平方米,比2021年末增加6003万平方米。其中,住宅待售面积增加5552万平方米,办公楼待售面积增加105万平方米,商业营业用房待售面积减少335万平方米。

整理发现,住宅待售面积创2018年5月以来新高。截至2022年2月末,住宅待售面积为28352万平方米。2月各商品房库存明显增加,较去年同期增加8.8%,主要受住宅待售面积的增加影响,同比增幅为14.7%。商业营业用房库存持续减少,跌幅为1.8%。

其六是价格端:房价破万元,涨幅连续10个月回落后,连续2个月下跌,地价暴涨至29.95%。

全国商品房销售额下滑幅度远大于销售面积,这意味着全国商品房均价回落。 2022年一季度,全国平均房价为9552元,同比跌幅为10.3%。与2021年全年的10141元相比,下滑5.8%。从单月数据来看,2022年3月全国商品房均价为9253元,回到2020年的水平。

一季度的全国商品房平均销售均价,为9552元/平方米,全国房价跌破万元。从上图可以看到,2021年房价突破万元,2021年一季度转身又跌破了万元,且比2020年的价格还要低,基本上回到了2019年的水平。

当然,需要说明一下,2021年全年平均销售价格创新高主要是去年上半年楼市火热缘故。到下半年,信贷收紧威力开始显现,三季度末全国大多数城市的房价都开始调整,房价在2021年10月份就已经跌破了万元,此后继续下行。从这张图就可以清晰看到去年下半年以来全国房价走势。

三季度房价跌幅最大,一直到一季度,仍在下跌。同时也要看到,房价跌幅在收窄,房价正在逐渐趋稳。在2022年一季度房地产投资和销量都很难受的背景下,房价跌幅却不大,可见,房价似乎已经跌到底了。房价虽然有望趋稳,但房地产行情仍看不到回暖的势头。这个论断,主要源于民众消费力下降。

前2月全国商品房均价为9845元/平方米,环比上升3%,同比跌幅为10.7%。2021年1月-12月全国商品房成交均价为10139元/平方米,同比上涨2.8%,相比1月-11月增速回落0.7%(前1月-11月同比上涨3.5%、前10月同比上涨4.2%)。

前2月全国商品房均价为9845元/平方米,同比跌幅为10.7%,比2021年前2月商品房均价为11030元/平米(同比上升 14%),下降1185元/平方米,房价首次下降。值得注意的是前2月,全国商品房均价为9845元/平方米,环比上涨3%,比2021年12月商品房销售均价9512元/平方米,上涨333元/平方米。

同比降幅10.7%,房价降幅如此之高,尚属首次,和去年同期数据处于阶段顶峰有关。数据显示,去年前2月全国新建商品销售价格平均值11030元/平方米、住宅销售价格平均值达11228元/平方米,是历史新高。此后价格平均值便步入下降通道。2021年7月开始,各月价格平均值与前一年同月相比,降幅越来越大。

前2月全国商品住宅均价为10141元/平方米,同比跌幅为9.68%,比2021年前2月商品住宅均价11228元/平方米,下降1087元/平方米,房价首次下降。值得注意的是前2月,全国商品住宅均价为10141元/平方米,环比微涨,比2021年12月商品住宅销售均价10139元/平方米,上涨2元/平方米。

一季度,分地区来看,东部地区商品房销售均价涨幅最高,中部地区小幅度上涨,西部地区同比下跌,连跌6个月,东北地区则同比下跌,连续8个月下降。2021年8月岳阳首次发布限跌令以来,目前已有23个城市先后发布了“限跌令”,限跌侧面证实了当前房价持续下行的压力。

2021年全国商品房成交均价10139元/平方米,较2020年上涨2.8%,相比1月-11月增速回落0.7%。其中住宅成交均价10396元/平方米,同比上涨4.2%。商业营业用房成交均价同比基本持平。办公楼成交均价同比下降8%,降幅较上月扩大3.1%。

其七是资金端:增速连降12个月,房企国内贷款同比连续9个月下降。

一季度,房地产开发企业到位资金38159亿元,同比下降19.6%。其中,国内贷款5525亿元,下降23.5%.利用外资10亿元,下降7.8%。自筹资金12395亿元,下降4.8%。定金及预收款12252亿元,下降31.0%。个人按揭贷款6369亿元,下降18.8%。

前2月,房地产开发企业到位资金25143亿元,同比下降17.7%。其中,国内贷款4105亿元,同比下降21.1%。利用外资7亿元,下降27.4%。自筹资金7757亿元,下降6.2%。定金及预收款8027亿元,下降27.0%。个人按揭贷款4124亿元,下降16.9%。

从数据上看,2022年一季度,房地产市场表现不佳,不仅“小阳春”未到,企业自身的资金压力也非常高。与此同时,与到位资金不足且销售低迷有关,房地产开发企业购置土地的面积也大幅下滑。国家统计局数据显示,一季度,房企土地购置面积为1339万平米,同比下降41.8%。

其八是国房景气指数增速连续10个月回落,连续连3个月跌破100。

房地产开发景气指数(简称“国房景气指数”),2022年1月房地产开发景气指数(简称“国房景气指数”)为96.83。2022年2月房地产开发景气指数(简称“国房景气指数”)为96.93。3月房地产开发景气指数(简称“国房景气指数”)为96.66。

不顺应市场规律的大水漫灌早晚都要付出代价的!自作孽不可活

你想多了,至暗时刻还没有到来!

救个毛线房地产,天价房毒害三代

强拨苗助长并不利于植物生长!顺应植物生长规律!

不炒房咋救?现在谁还去炒房?结果是没救。

房地产的至暗时刻根本就没到

刚跌一点就懵圈了,好戏在后头呢,咱们骑驴看账本,走着瞧

中美利差倒挂越来越严重了,外汇储备还要不要了。人口负增长越来越明显了,M2突破250万亿了,还想怎样?

房价越跌,普通人越买不起,不信走着瞧!

都已经涨了几十年了……

泄一疯

为什么还没怎么跌就要救市?就不能跌一点?

再炒十年直接崩盘

还刺激?[得瑟][得瑟]你厉害!现在都没搞清楚目前的主要矛盾是啥!!乱七八糟的!现在主要矛盾不是房子不够多,投资的不够多,是太多多了!投资是有惯性的,尤其是房地产,不是投资一年马上就好,马上就好的那叫投机!前几年的大量投资都没完全消化掉!现在主要问题是消费端!

房价不能降的太厉害,否则会有一大批断供潮,到时候银行贷款收不回来会形成一批烂账坏账!影响金融安全,危害社会稳定,很多不利因素叠加带来的后果难以估量!所以房价不能大降。

反正这么高的房价 我是不会买房的啦[笑着哭] 爱怎么救怎么救吧[笑着哭] 看戏看戏[笑着哭][笑着哭]

当40%还不了房贷时会发生什么

全民发钱去买房吧[流鼻涕]

疫情,只是一块来得正是时候的遮丑布罢了!

全国看深圳,深圳不涨都涨不起来。

怎么救?把楼龄满十年的,拆了重建一遍?或者一线没房的穷刚需发1000万,二线发800万,三四线发400万,还不用还本息。行吗?

贷款利率降低百分之五十还差不多。

这才刚刚开始,至暗时刻还在后面呢!

想让房市好转,就不能老想着收房产税[笑着哭]

崩了才好!早崩早好!

我有三套房 也愿意现在基础再跌一半

莫名其妙的感觉高兴,哼哼,好戏在后头…

救价还是救量?总不能死拽着价格利益喊别人救你吧

海南的房价还一涨再涨

好[大笑]

救市,继续击鼓传花的游戏!

统计一下烂尾楼多少?

关键是疫情导致经济受到严重打击

必须全面放水,我的7套房等着呢[得瑟]

评论区屌丝太多,自己压根买不起房还以为房价跌他就能买的起,他们的逻辑是只要我买不起那就让房价跌到我买的起。我可以说这种人一辈子都买不起房

一揽子天天在拯救房价[点赞]