我们在福耀玻璃发布2024年半年报时就看过其情况,更早的2021年还把其与信义玻璃做过比较,当时在疫情影响下,其被信义玻璃超越。今天就借着其发布2024年年报的机会,再来看一下2024年的经营情况吧。

2024年,福耀玻璃的营收同比大幅增长了18.4%,接近400亿元的水平了。在接近两成的水平持续增长了四年,累计增长接近翻倍,在如此大的规模下,能取得这样的业绩,当然是相当厉害的了。

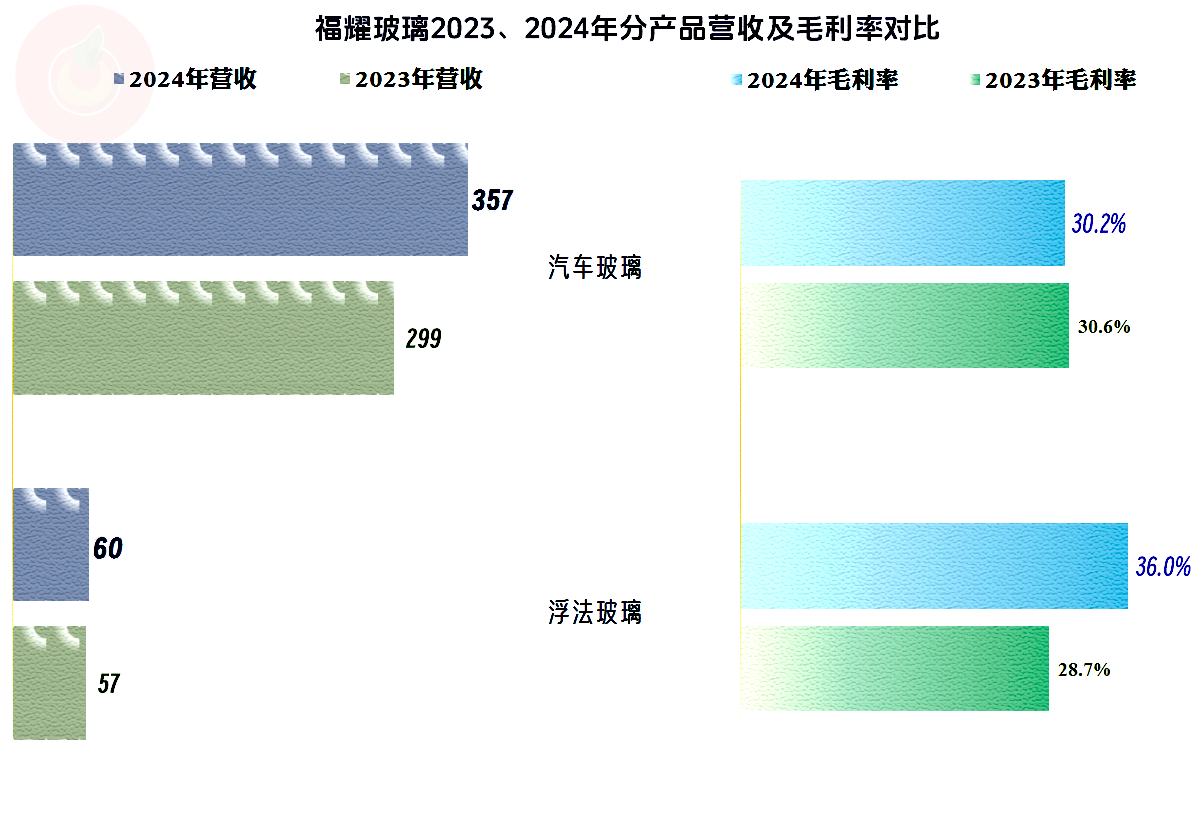

“汽车玻璃”是其占比超九成的核心业务,其增长水平略高于平均增速,“浮法玻璃”业务也有增长,结合着内部抵消后,应该是维持的水平。2024年主要的增长来自于核心的“汽车玻璃”业务。

国内外业务的增长水平接近,占比没有明显变化,虽然2024年的海外工厂传出过一些负面新闻,但并没有影响其经营和业绩。

最近四年的净利润也是大幅增长,增速平均高于同期营收,四年增长接近两倍,2024年和营收一并创下新纪录,就顺理成章了。

在2021年被信义玻璃超越后,福耀玻璃在2022年就重新夺回了老大的位置。由于2022年以来的三年增长都很快,而信义玻璃却进入了波动期,福耀玻璃2024年的营收已经遥遥领先了。

在2021年及以前,福耀玻璃的净利润均不及信义玻璃,特别是2021年差了好几倍;最近三年,福耀玻璃盈利方面已经领先,2024年已经是倍差不止的领先了。

毛利率持续下跌多年后,在2022年触底,最近两年有所回升;如果仔细看,实际上是2019年下跌后,差不多在36%左右的平台上维持,只有2022年相对要低一些。最近四年的销售净利率和净资产收益率都在持续提升,2024年22.7%的净资产收益率是最近八年最高的;不仅赚到了更多的钱,而且经营效率还是提升的,这并不容易办到。

逐季持续增长的毛利率在2024年四季度掉头,大幅下滑,这并非季节性因素的影响,有可能是后续经营形势变化的征兆,但仍需要观察。这种情况对福耀玻璃当季的主营业务盈利空间影响不大,原因是期间费用同比大幅下降了,后续的期间费用能否维持这一低水平,其实也不确定。

“经营活动的净现金流”也创下了新高,与此同时固定资产投资规模也创下新高;最近三年通过加大分红等措施,融资活动的净现金流维持着净流出的状态,这是其净资产收益率创下新高的重要影响因素之一。

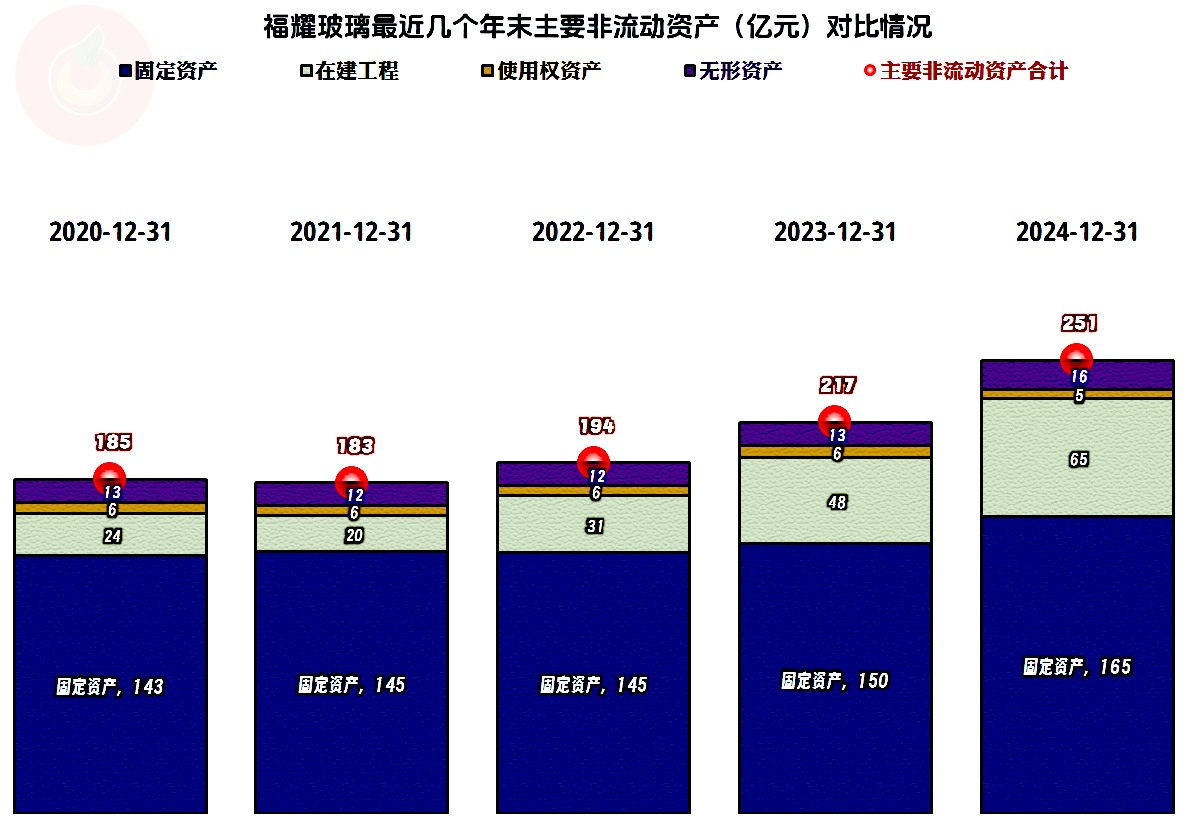

固定资产的规模最近两年有所增长,2024年末的在建工程余额达到了65亿元,在建的项目有近20个,最大的项目是“美国汽车玻璃镀膜项目”,预算为20.6亿元,累计投入了19.3亿元,工程进度达到了88%。这些项目不久将建成投产,福耀玻璃的营收还会有较大的增长,如果市场对接的话,高增长还将延续。

偿债能力一如既往的好,我们都省去不看了。福耀玻璃2024年总体上经营得不错,各项主要指标均创下新纪录,并未受到某些新闻事件的影响。

在半年报时,我们对“福耀玻璃的毛利率会在几季度开始下跌?”进行了投票,选中正确答案2024年四季度的朋友占比为11%,大多数人认为要2026年以后才会下跌。这是不是意味着,其2025年的毛利率会反弹回来呢?继续保持观察吧。

声明:以上为个人分析,不构成对任何人的投资建议!