最近关于老李卖海外港口的事热度一直不减,我们就趁着年报季,看几家国内经营港口的上市公司的业绩情况,给大家提供一下参考,今天就先说说已经发布了2024年年报的天津港吧。

天津港股份有限公司(股票简称:天津港,原简称:津港储运)1982年成立,1996年在上交所主板上市,主要从事商品储存、中转联运、装卸搬运及相关业务和货运代理等。天津港拥有万吨级以上泊位众多,为我国第二大能源输出港,是我国北方货物吞吐量突破2亿吨的港口,居世界港口前茅。

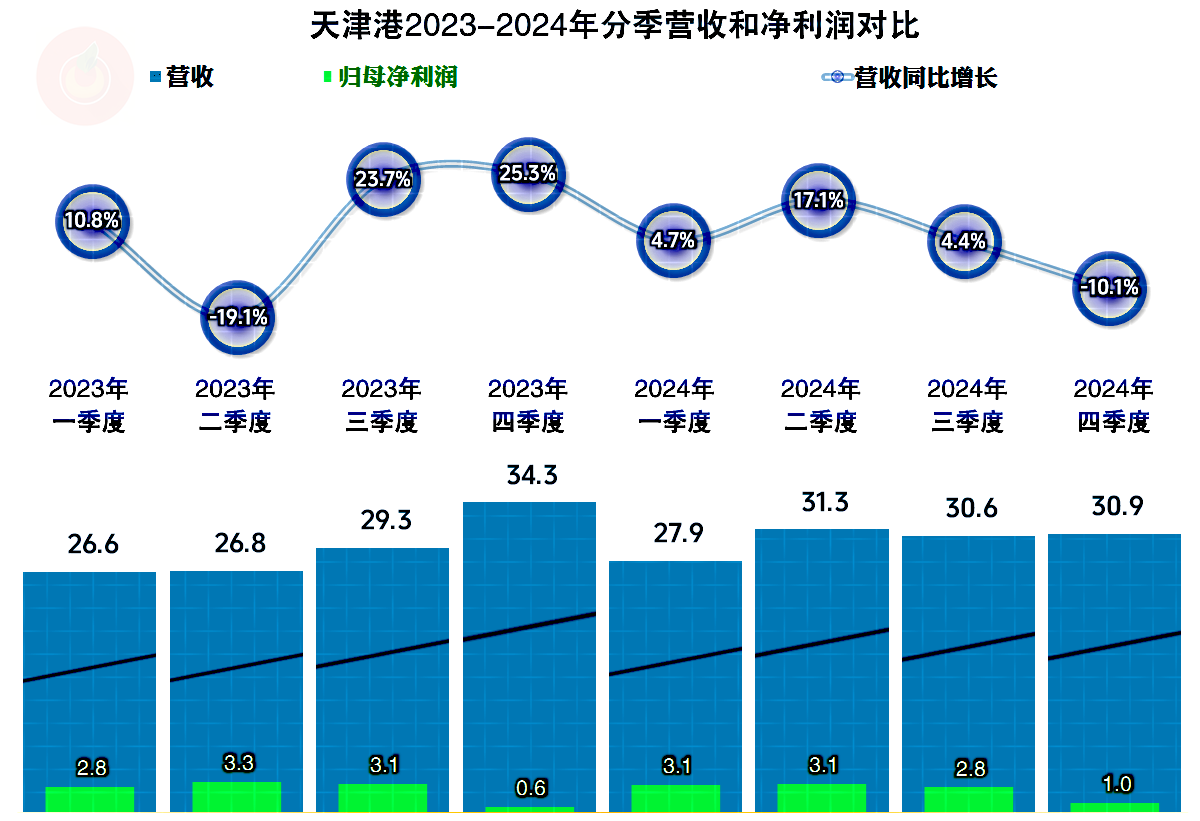

2024年,天津港的营收同比增长3.1%,在2022年大幅下跌之后,营收规模再也无法向150亿去靠了,在100亿出头的水平上,处于恢复增长之中。再结合着2017年的营收规模就有142亿元,可以说港口这一行,已经过了高速发展时期,稳定性方面还算可以,就连疫情对其影响都有限。

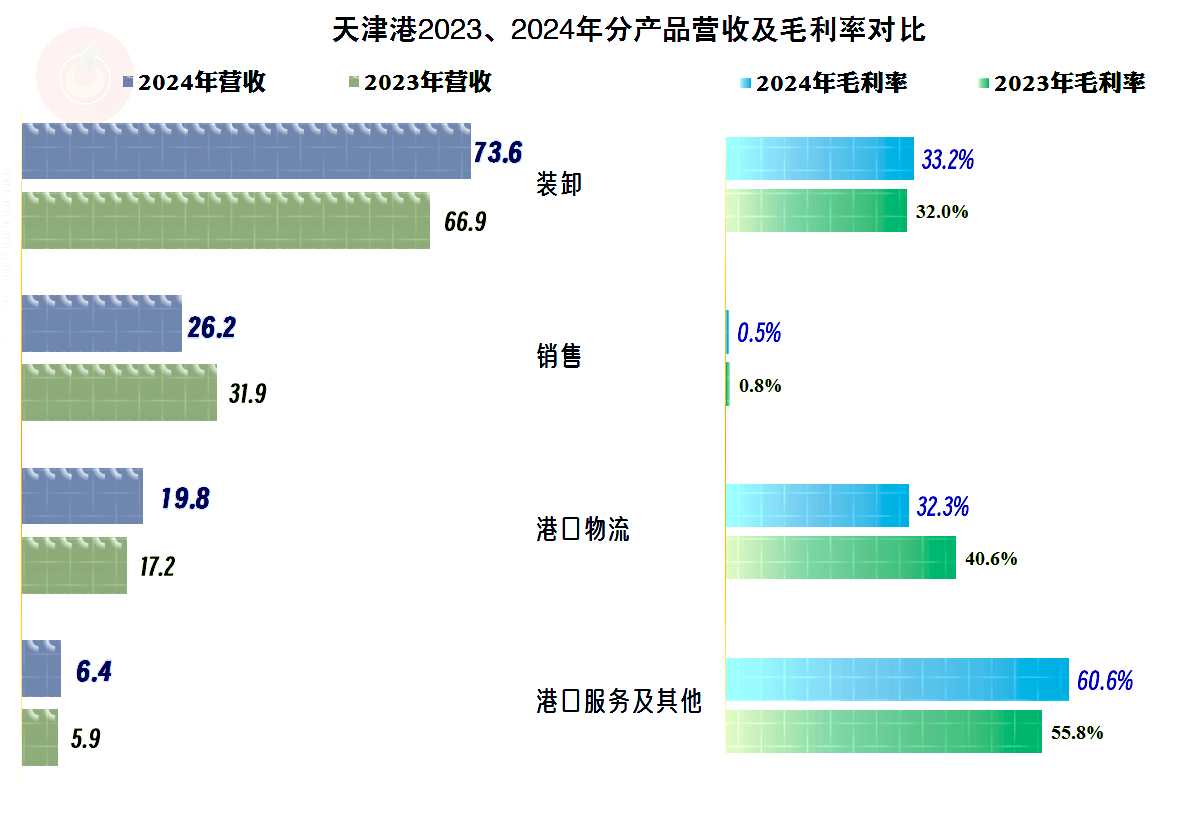

天津港的核心业务是“装卸”,占比在六成左右,“销售”、“港口物流”等也是重要业务,合计占比三成多,还有少量的“港口服务及其他”业务。2024年与港口相关的业务都有不错的增长,虽然不能说销售业务与港口无关,但显然没有其他几项的关联度高。

2024年的净利润同比微增1.2%,创下了新纪录。只是相对于前期的两个峰值年份水平来说,没有明显的领先,说成是维持着高盈利水平,可能更合适。不管是经济下行,还是疫情影响,天津港一直维持着稳定的盈利状态,就算是营收大幅波动,盈利能力的波动并不算大,这说明经营基础设施这一行,盈利的稳定性还是相当强的。

分季度来看,营收在同比增长了五个季度之后,在离现在最近的2024年四季度又开始了同比一成左右的下跌,净利润方面也有所波动。现在不清楚这种波动是这一行将发生变化的征兆,还是正常的周期性波动。如果是前者,现在选择退出这一行就是理性选择;如果是后者,似乎就不应该放弃这类盈利能力极为稳定的业务。

从2019年以来,天津港的毛利率是持续提升的状态,这一趋势一直维持了六年,2024年相较于2018年已经提升了9.4个百分点,对于这类传统业务来说,这当然是相当厉害的。销售净利率随着毛利率的提升而持续提升,最近两年超过8%,明显高于以前的年份。

净资产收益率也有所提升,但没有销售净利率的优势那么明显,因为营收下跌所导致的销售净利率提升,净利润几乎没有增长,净资产也变化不大,净资产收益率就无法提升。5%左右的收益水平,在以前经济大繁荣时期不算太好的业务,现在的经济下行压力加大,这种收益水平可能要算不错的了。但是,对于民营资本来说,这样的收益水平,仍然是没有太大吸引力的。

2024年,核心的“装卸”业务毛利率略有增长,“港口服务及其他”业务也有增长,“港口物流”和“销售”业务的毛利率在下跌。销售业务的毛利率极低,其占比下降也从结构上导致平均毛利率提升。

其实我们已经看出来了天津港毛利率持续提升的原因,那就是逐步降低销售业务的占比。在2018年时,销售业务的毛利率为2.2%,占比却高达44%,大大拉低了平均毛利率;而2018年装卸业务的毛利率为31.1%比2024年只差两个百分点,并无显著的变化。

这是不是说明,靠这样调整结构提升毛利率会有极限呢?当然是,其极限就是无法砍掉的核心业务的毛利率水平,那就是这类方式所能调整的极限高度。随着全球贸易环境的变化,基于各方面的压力,在后续年份中,港口等基础设施会不会被迫降低相关收费呢?应该是有这种可能的。

天津港的主营业务盈利空间在波动中还是有所提升的,主要原因是毛利率增长,但期间费用占营收比上升又抵消掉了一些。特别是营收规模大幅下降的2022年,毛利率提升的影响,被期间费用占营收比大幅上升给抵消掉了大部分。

道理很简单,销售业务虽然毛利率极低,但除了占用资金之外,其他相关的费用很少,如果用“净现值法”来测算该业务,仍然是对利润有贡献的,但可能是贡献太少且没有太大的发展空间,砍掉更省事一些。

2023年和2024年在营收增长和毛利率继续提升的影响下,主营业务盈利空间突破了10个百分点,有持续向好的趋势。从这里看,砍掉部分低盈利水平的业务,似乎是选对了。

在其他收益方面,各年都是净收益的状态,额度相对于净利润来说,还是相当重要的。其主要构成是投资收益,主要是对联营企业和合营企业的投资收益,其合营和联营的企业不少,2024年的主要收益是由天津港集装箱码头公司、国能(天津)港务公司、天津港财务公司和天津港实华原油码头公司等贡献的。

分季度来看,毛利率在2023年四季度出现过较大波动,但很快就恢复正常,从2024年的情况看,毛利率确实有逐季下滑的趋势;在主营业务盈利空间方面,离现在最近的2024年四季度的情况确实不如前三季度和全年平均水平。前面担心的收益水平可能会下降的问题,还是有可能发生的,但我们现在仍然认为,2024年四季度这种表现应该主要还是受季节性因素的影响。

“经营活动的现金流量净额”表现是相当好的,港口这一行的盈利效率不高,稳定性还是相当高的。每年都有一定规模的固定资产类投资,但完全可以承受,最近这些年来,不仅不用增加净融资,还可以去杠杆和增加分红。

“经营活动的现金流量净额”明显高于净利润的主要原因是固定资产折旧回收资金和财务费用在筹资活动中反映,对于这类投资规模较大的基础设施行业来说,折旧和摊销的规模也是很大的。

虽然每年都在大额投入,但固定资产的增长却相对平缓,原因就是前面说的折旧的规模也比较大,相对来说,并不需要进行大规模的投入了,至少天津港是这种情况。

虽然资产结构较重,天津港的长期偿债能力很强,由于持续盈利就有条件来维持较好的资产负债结构,短期偿债能力也是很强的。理论上还是有一定的空间回收资本,形成的资金缺口通过加杠杆来解决的,当然作为国企的天津港并不愿意过分追求效率。

有息负债的规模持续下降,这在现金流量表现中已经看到了,应该也砍掉部分低毛利率业务,减少了相关资金占用有关,也和天津港有意降低财务风险等因素,集中应对可能面临的各种挑战相关。至于说是什么挑战,看看国际新闻就知道了,相关国家的关税政策是对这些港口经营有较大影响的因素,还有经济大环境等因素也有影响。

从天津港的情况看,港口运营这一行,盈利和现金流都相当稳定,能持续取得不错的收益。只是收益水平显然不能跟新兴的那些行业相比,但仍然是优于很多其他基础设施类行业的。

从2024年前三季度的行业排名看,天津港的营收在国内排在第六位,净利润的排名更靠后;从2024年1-11月的经营情况看,天津港集装箱吞吐量排在第六位,货物箱吞吐量排在第八位。也就是说其代表性并不是特别强,但其他港口类上市公司还没有发布2024年年报,我们只能后续有机会再看了。

声明:以上为个人分析,不构成对任何人的投资建议!