铜陵精达特种电磁线股份有限公司(股票简称:精达股份)于1990年建厂,2002年9月在上交所主板上市,是中国规模较大的特种电磁线生产企业,漆包线产销量位列全球前茅。

精达股份直接或间接控股的公司有17家,拥有安徽、广东、天津和江苏四大生产基地,客户遍布全国各地,产品直接覆盖中国经济最发达的长三角、珠三角和环渤海地区,部分产品销往欧美及东南亚。产品广泛用于汽车、家电、电子、电力、通讯和电动工具等行业。

2024年,精达股份的营收同比增长了近1/4,这是从2021年大幅增长后的再次大幅增长,成功突破200亿元大关,达到了223亿元。

精达股份的主要业务是“漆包线”,占比超七成;“汽车、电子线”的占比在15%左右,其他还有“特种导体”、“裸铜线”和“铜杆及铝杆”等业务。2024年除了“裸铜线”业务微跌之外,其他业务都有所增长,起到关键作用的是核心业务“漆包线”的增长。

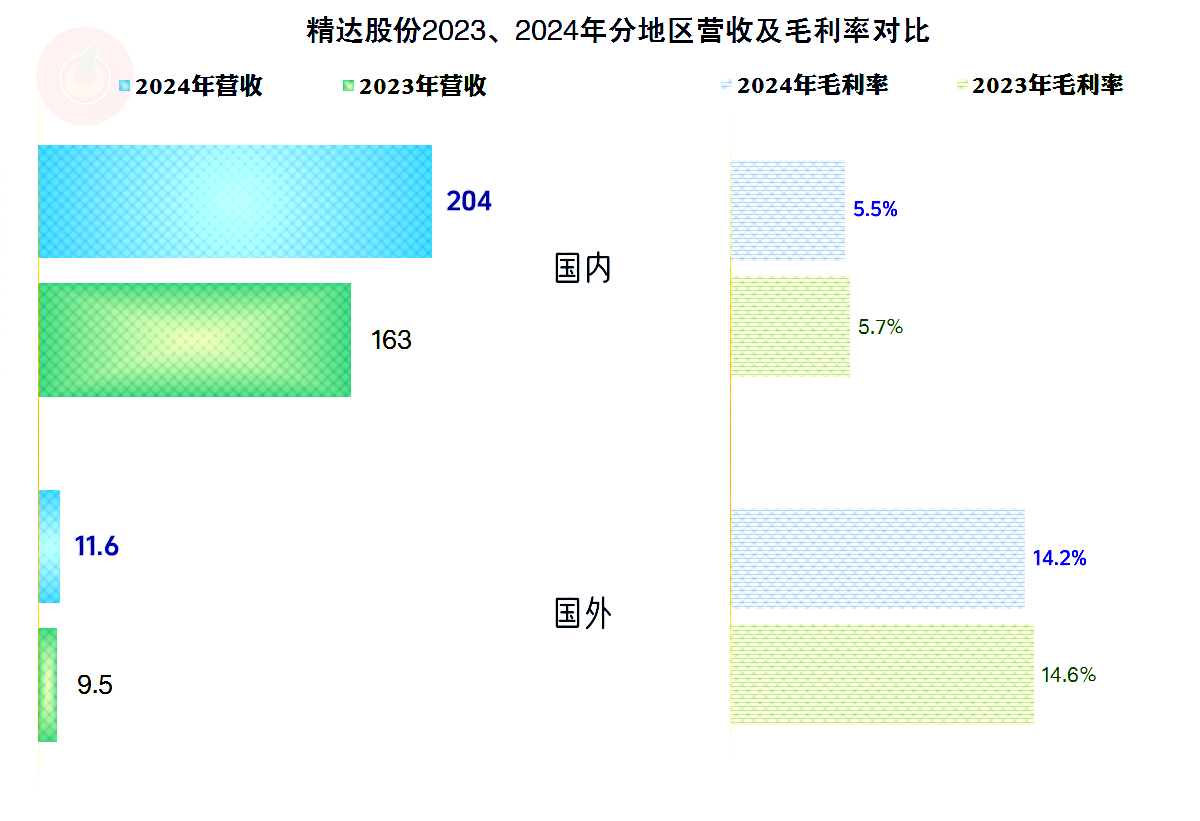

国内外市场都有所增长,国内市场的增长是关键。国外市场的占比在5%左右,近几年的变化不大,短期内要想取得更好的业绩,重点仍然是国内市场。

2024年的净利润同比增长略快于营收,同时也创下了新纪录;只是这个新纪录比2021年高得不多,考虑到两年的营收规模差异较大,从效率方面看,盈利能力实际上还不如当年。

分季度来看,从2023年二季度开始的营收同比增长,已经持续了七个季度,最近三个季度不仅没有因为进入螺旋增长而减速,反而在加速,最近的2024年四季度的营收也创下了单季新高。但是,净利润并没有一并创下单季新高,这方面的波动比营收更大一些。这显然不太符合我们一般理解的规模效应的情况,那一定还有其他因素对此造成了更大的影响。

精达股份毛利率的波动是相当大的,2020-2022年大幅下跌了四成多;从2023年的表现看,有缓慢反弹的趋势;2024年的小幅下滑,却更像是最近三年已经在6%左右的平台上稳定下来了,也就是说,想要回到以前10%左右的毛利率水平,难度是相当大的。

销售净利率也在下滑,但下滑的幅度却没有毛利率那么剧烈,通过营收增长和降低费用的措施等消化后,稳住了盈利能力下降的趋势。净资产收益率的表现是相当强的,不管是哪一年,“葵花宝典”(净资产收益率高于毛利率)绝招一直有效,最近三年这样的表现,对于极低毛利率的企业或行来说,都是很不容易办到的。

所有产品的毛利率都有所下滑,五大单列的业务中,只有特种导体业务的毛利率超过10个百分点,其他各大业务的毛利率都已经相当低了,特别是“汽车、电子线”和裸铜线”以及“铜杆及铝杆”业务的毛利率都低至2个百分点左右,这些业务已经是微利,甚至是加上相关的期间费用就要亏损的业务了。

国内外市场的毛利率都在下滑,虽然国外市场的占比只有5个百分点左右,但其毛利率却要高出国内市场数倍,有条件当然可以发展这类市场,只是现在的国际贸易环境等方面的不确定性较大,要想在这方面取得大增长,特别是替代国内市场,或者明显拉升平均毛利率的成绩,难度仍然是很大的。

2020年的主营业务盈利空间为4.7个百分点,之后的四年都不及这一年。2021年靠营收大幅增长,摊薄了期间费用占营收比之后,主营业务盈利空间同比只下降了0.4个百分点;2022-2024年下降至3个百分点左右,主要影响因素仍然是毛利率的波动,期间费用占营收比可下降的空间已经不大了。

其他收益方面的影响有限,2024年的政府补助有所增长,主要原因是作为先进制造业享受增值税加计抵减金额大幅增加所致;但应收账款及应收票据的坏账损失增长,导致信用减值损失增长。综合之后,这方面的净收益水平在最近三年处于中间的水平,对净利润的贡献有限。

分季度的毛利率在2024年下半年还是有明显下跌的,可能后续不见得在6%左右稳得住,弄不好还会再降一些。下半年的两个季度的主营业务盈利空间已经跌入3个百分点以内了,经营形势并没有要全面回暖的迹象。

“经营活动的现金流量净额”波动较大,2024年出现了大额净流出的情况,原因我们后面再找。固定资产投资规模最近两年持续下降,2024年已经下降至与折旧规模相当了。精达股份显然已经认识到,靠投资新产能推动增长的模式需要改变了,至少是需要把前两年较大规模投资形成的产能消化一段时间再说。

2024年“经营活动的现金流量净额”表现较差的主要原因是应收项目大幅增长了15亿多,存货等也有增加占用;而供应链已经无法转嫁这么大的压力了,加上折旧回收和财务费用等影响后,仍然产生了净流出的情况。

2024年末的“应收票据及应收账款”大幅增长,这不仅导致全年的坏账损失增长,而且还为后续损失的扩大埋下了隐患。如果后续年份被迫调整信用政策,可能会影响营收的增长,甚至导致其下跌。精达股份并不认为应收账款的增长有何不妥,他们解释为“销量增加,应收货款增加”,我们当然希望这就是全部的答案。

精达股份的资产结构并不重,线缆这一行,虽然也算重资产,但设备等相对便宜,和重化工行业是没法比的。其长短期偿债能力都是极强的,由于其每年持续较大额度盈利,固定资产投资规模并不夸张,偿债能力方面都可以自己事先做好安排,一般是出不了啥问题的。

应收账款增长,供应链无法转嫁出去,只能靠有息负债来解决。虽然这些刚性债务对现在的精达股份影响有限,但如果后续出现业绩方面的异常,那就不好说了。

精达股份2024年表现不错,在很多同行出现营收下跌,特别是盈利能力严重萎缩的情况下,他们还能取得营收的大幅增长,实属不易。但是,2024年下半年以来的主营业务盈利能力下降,应收账款等大幅增长,都是不太好的信号,仍然需要对其后续期间的表现继续观察。

声明:以上为个人分析,不构成对任何人的投资建议!