受疫情影响而开始的航空公司亏损,就如同打开了潘多拉魔盒一样,具体表现就是有些航空公司的亏损根本停不下来。2023年是疫情结束后的第一年,影响似乎还有一些,亏损还有得怪;2024年总不能再怪这个原因了吧。

2024年,南方航空的营收同比增长了8.9%,在去年营收创下新纪录的基础,再创新高。如果仅看营收的表现,确实是已经摆脱了疫情的影响,但似乎也看不出来有“报复式”增长,或许是去年已经“报复”过了吧。

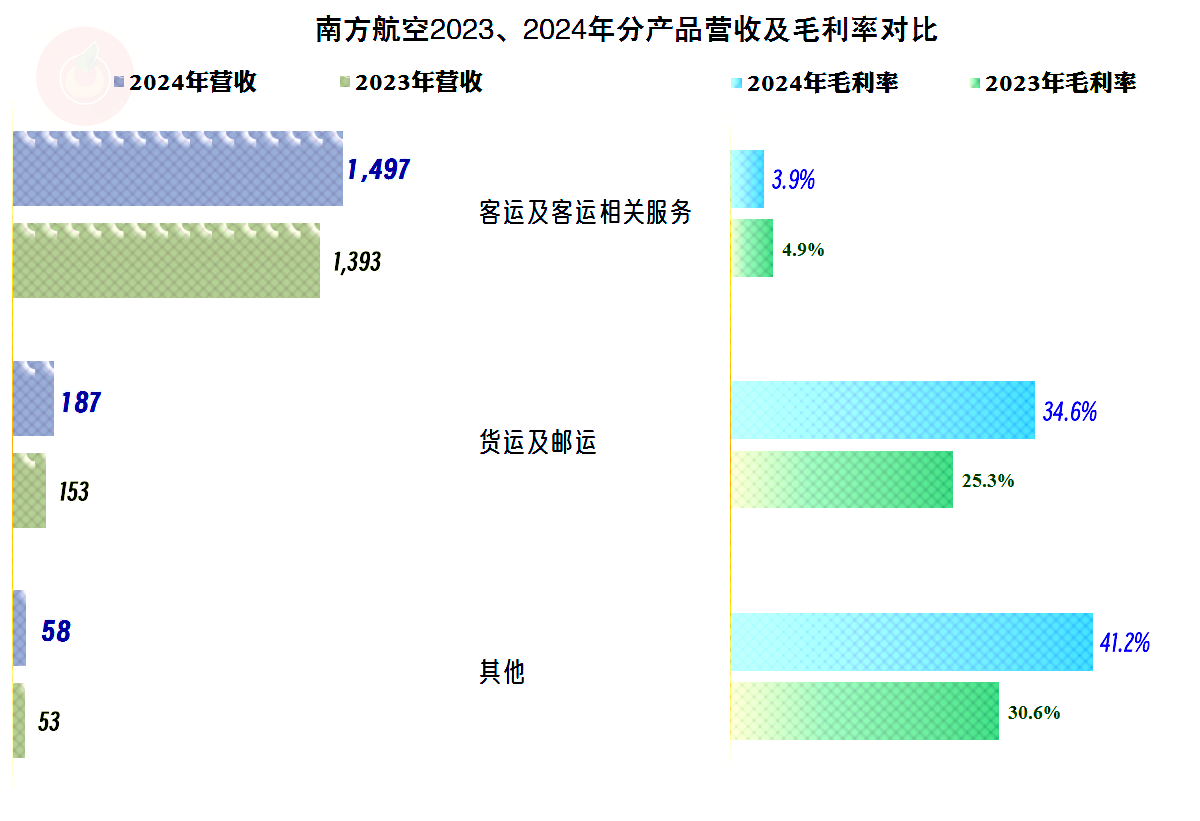

客运及相关业务增长7.5%,略低于平均增速,但主要的增长量还是来自于这些占比86%左右的核心业务;货运及邮运业务增长更快,占比也超过了10%,对平均增速起到了一定的提升作用。

国内市场不仅没有增长,反而是下跌了1.1%,主要的增长来自于国际市场,港澳台市场的增速也比平均增速要高一些。如果疫情后的2023年是“报复式”增长,现在看来当时报复得有点过了,2024年又吐了一些回去。

盈利方面的表现就不太好看了,至少看对不起连创新纪录的营收规模,2024年还是没能盈利,亏损额度倒是有所收窄,也是最近五年中亏损额度最小的年份。

分季度来看,营收从2023年一季度开始,同比增长了七个季度之后,2024年四季度又有所下跌,就算这只是季节性的波动,前两个季度的增速也比较低。还是能看出来,南方航空的营收增长正在减速,甚至在未来期间有可能会开始下跌。

2023年有三个季度都是亏损状态,2024年只有两个季度亏损;如果分成半年来看,2024年下半年的亏损大大低于上半年。如果后续发展是按2024年四季度延续,情况就不太妙;如果按下半年的形势发展,可能情况还比较好。我个人倾向于像下半年的情况的可能性更大,因为四季度的表现并不算好,也是传统的淡季。

毛利率在疫情下的三年都是负数,2023年进入反弹状态,2024年继续反弹,但反弹的幅度有限,离疫情前还有1/3左右的差距,这当然是亏损的主要原因。有些事情发生了就回不去了,毛利率如果持续低迷,不管是南方航空也罢,其他任何一家航空公司也好,总要想办法去适应现在的市场环境,有很多公司已经做到了,南方航空仍然还在摸索之中。

货运及邮运业务的毛利率是相当高的,2024年还在大幅增长之中;麻烦的是客运相关的业务,不仅比较低,2024年还在持续下滑之中,而这正好又是南方航空的核心业务。

占营收比86%的客运及相关业务,还没有占比仅10%的货运及邮运业务贡献的毛利额高。这让人非常意外,有可能很多人根本不会相信这是真的。客运及相关业务的竞争白热化,只有需求增长或者行业内运力下降才能缓解这些市场供求方面的矛盾,而这两个方面都不是短期内就能明显改善的。

最近五年的主营业务都是亏损的状态,只是亏多亏少的问题,2023年只亏损了3.4个百分点,2024年缩小至2.5个百分点。形势虽然在变好,但变好得太慢了,在保本点下方有点动不了的感觉。期间费用占营收比还是有所下降的,但其占比较高的销售费用和财务费用相当麻烦,哪一方面想要节省,都不容易办到。

其他收益方面还是比较争气的,最近三年的净收益金额都是数十亿元,如果没有这方面的净收益,这几年的净利润还会更加难看。收益项目也并不复杂,主要是政府补助,再加上一些资产处置收益。

分季度来看,季度间的毛利率波动还是相当大的。2024年虽然没有出现过毛利率为负数的季度,但双数季度的毛利率都太低了;特别是离现在最近的2024年四季度的毛利率低至1.8%,主营业务亏损了12.6个百分点。还是前面说过的,后续是按哪个期间的趋势延续很重要。

“经营活动的现金流量净额”表现一直不错,哪怕疫情下巨亏的三年也是净流入的状态。但是,固定资产的投资规模很大,疫情下的投资并没有明显减速的迹象,疫情后当然也是如此。

除了折旧和摊销的规模很大,财务费用在筹资活动中反映之外,还有其他因素的影响也比较大。至于为何有这么大的其他因素,我们发现和其资产负债表对应的也有余额很高的“其他应付款”、“流动负债其他项目”和“票证结算”等项目,我们就不去细究了,这几年实际上就是通过增加欠款等实现的现金流。

南方航空的长短期偿债能力当然不会好,特别是短期偿债能力,2024年末虽然比年初有所好转,但仍然是极差的水平。就算考虑到其特殊身份,仍然不能说是没有偿债风险的;如果非要说前两年就是如此,并没有太大的问题,似乎后续也是如此,好像也有道理。

直接列出来的有息负债超过2000亿元,在“其他流动负债”中还有超百亿元的“超短期融资券”等有息负债,这样的负债规模当然是相当夸张了。要想彻底解决这些有息负债问题,只有未来大额盈利才行。当然也可以通过借新还旧等方式来逐步解决,但由此产生的巨额财务费用却不容易盈利,特别是在行业整体毛利率较低的情况下,就更是如此了。

据有关行业数据,2024年全球航空客运量同比增长10.4%,中国增速达12.3%,亚太地区以26%的增速成为全球增长引擎。中国民航全年旅客运输量突破7亿人次,创历史新高。

在南方航空年报中,他们也对行业有过描述,2024年,中国民航运输生产规模持续增长,全年运输总周转量、旅客运输量、货邮运输量分别为1,485.2亿吨公里、7.3亿人次、898.2万吨,同比分别增长25.0%、17.9%、22.1%。

不同来源的行业数据对不上是较为普遍的现象,但不管采用哪类数据,2024年的市场需求都是在较快增长的,而南方航空却没有在此中受益。经济繁荣和商业活动增长对航空需求的影响很大,旅游等快速增长也是如此。然而,现在看来,这两个方面想要爆发式地增长,都不太现实。那么,继续把希望放在货运等方面吗?似乎临时也只能这样应急了。

后续我们还将分别看其他几家上市航空公司的情况,以此来判断南方航空2024年的表现,是否能代表航空业的普遍情况。

声明:以上为个人分析,不构成对任何人的投资建议!