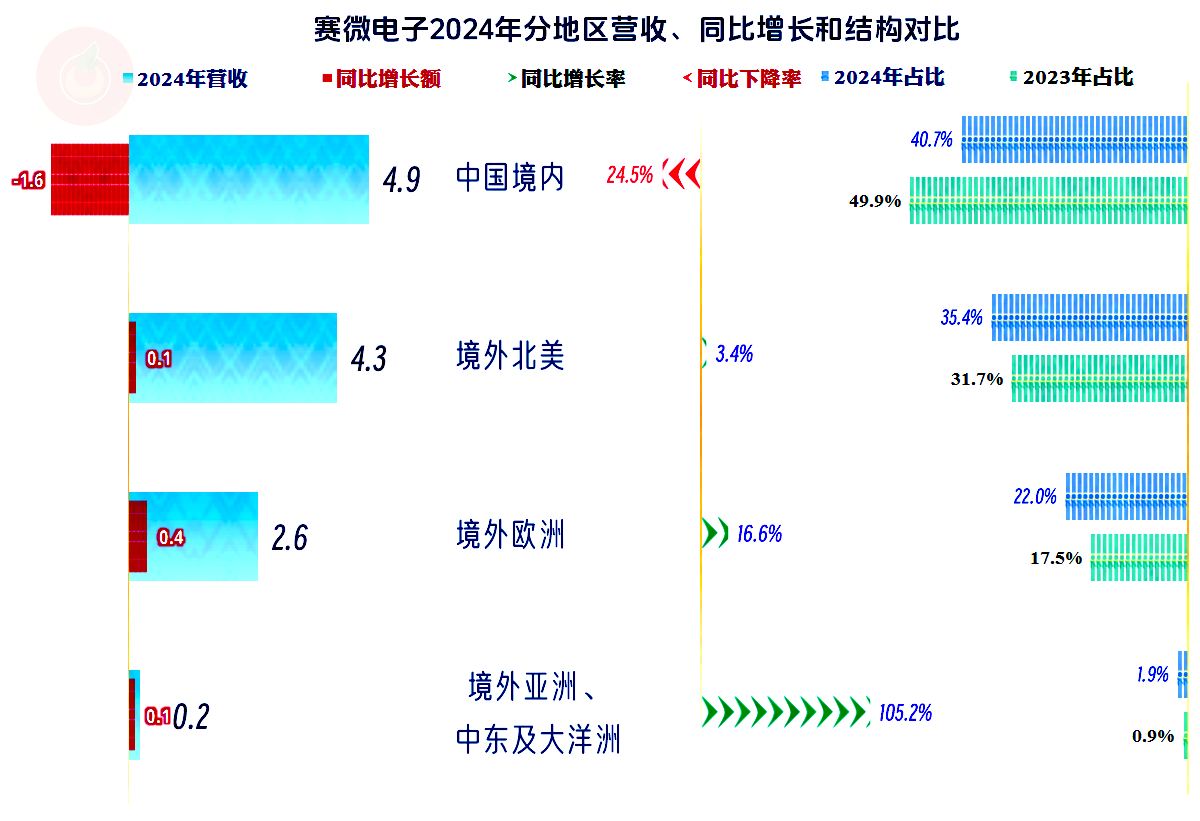

主要的业务是“MEMS晶圆制造”,2024年只有该业务有三成多的增长,才没导致营收的崩溃式下跌;第二大业务“MEMS工艺开发”略有下跌,去年差不多并列第二的“半导体设备”业务,2024年大幅下跌,主要就是因为“半导体设备”业务的下跌导致的全年营收下跌。

我们看过MEMS芯片第一股——敏芯股份2024年的三季报,其前三季度的营收增长了三成,业绩快报中显示全年营收增长了35.8%,但前三季度和全年都在亏损。

仅看主营业务,已经连续三年亏损;哪怕是2020年和2021年的主营业务,盈利空间都不到两个百分点。

导致这一现象的主要原因是期间费用太高了,夸张的年份占到了营收的60%以上,2024年也超过了营收的一半。仅仅是研发费用的支出占比就在三四成,研发支出较高当然是好事,但是,这必然会影响到当期的业绩,特别是赛微电子的研发费用,全部都没有资本化。

在其他收益方面,2024年之前还是挺好的,主要是政府补助和投资收益的水平比较高;就算有少量的信用减值损失,也可以被轻松的抵消掉。2024年的情况就不太好了,不仅没有前几年过亿的净收益,还净损失了3000万元,这当然加剧了本年的亏损。

分季度来看,2024年所有的季度,主营业务都是亏损的状态;2023年下半年的两个季度,还算略有盈利。毛利率在季度间的波动也是很大的,特别是最近的两个季度,可谓是在上下跳动。

赛微电子“经营活动的净现金流”表现还不错,2024年亏损严重,但现金流却是大额净流入的状态,甚至还创下了新纪录,这是什么原因呢?

所有的影响项目都在增加赛微电子经营活动的净现金流,包括应收,应付和存货,再加上固定资产折旧的规模也比较大,就导致了2024年“经营活动的净现金流”大大高于净利润的情况。这种情况是不可能持续的,也就是说,不可能客户端和供应端都会让企业持续增加资金的占用;出来混,迟早是要还的。

固定资产的规模波动是比较大的,虽然也有增长,但幅度并不是很大,主要是在建工程的规模,在2023年末和2024年末都创下了新高。

在建工程中“北京8英寸MEMS国际代工线建设项目”和“MEMS先进封装测试及产线建设”都是投资规模较大的生产项目,“北京8英寸MEMS国际代工线建设项目”完工进度为九成,之所以余额看起来不高,是已经有很多投入已经转入到固定资产之中了,该项目应该很快就会全面建成了。

赛微电子的长短期偿债能力都是极强的,哪怕是资产在变重,也没有明显影响其偿债能力。就算后续固定资产投资的规模不算小,应该也是能轻松应对的。

2024年全球MEMS传感器市场规模达到106亿美元,预计2027年将增长至223亿美元,年复合增长率约9%,国内市场的年增长率可能会高达15%。只是,赛微电子的竞争对手不少,集中度高的客户也对其产品价格等带来了一定的压力,从相关的几家上市公司表现看,就算是这种较快的增量市场,MEMS传感器这一行可能也要卷起来了。

声明:以上为个人分析,不构成对任何人的投资建议!