深圳市必易微电子股份有限公司(股票简称:必易微)2014年成立,2022年5月在上交所科创板上市,是一家高性能模拟及数模混合集成电路供应商。

必易微的主营产品包括AC-DC、DC-DC、驱动IC、线性稳压、电池管理、充电管理、放大器、数模转换器和传感器等,为消费电子、工业控制、网络通讯、数据中心和汽车电子等领域的客户提供一站式芯片解决方案和系统集成。

连续两年的增长并没能成功扭亏,只能说亏损额度略有下降,想要扭转这种不利形势,还需要继续努力才行。

必易微的营收结构并不复杂,主要的业务是“AC-DC”产品和“驱动IC”产品,两大业务在2024年都有所增长,占比变化不大,新发展的“DC-DC”业务增长较快,但规模和占比还比较小。必易微几乎全部的产品都在国内市场销售,暂时还谈不上国际化。

毛利率在2021年超过四成之后,连续下跌了两年,2024年有所反弹;虽然远不及2021年,但如果排除2021年行业大繁荣的“意外”期间之后,必易微的毛利率没有明显异常。销售净利率,特别是净资产收益率,在上市后的下滑相当严重,2022年还算勉强及格,最近两年的亏损,让其直接没法看了。

核心的两大业务,2024年的毛利率都在增长,“AC-DC”产品的毛利率虽然增长幅度较小,但其水平比“驱动IC”要高出不止一倍。而“DC-DC”产品的毛利率本来就不算高,2024年还略有下滑。

我们以前看过的杰华特和晶丰明源都经营这类产品,我们就简单看一下,他们的情况如何。晶丰明源的“AC/DC电源芯片”2024年的毛利率为18.2%,杰华特该产品2024年上半年的毛利率为30.2%;杰华特2024年上半年的“电机控制驱动芯片”的毛利率为45.2%。对比下来,必易微在“AC-DC”产品方面的优势明显,而在“驱动IC”等业务上就要差一些了。

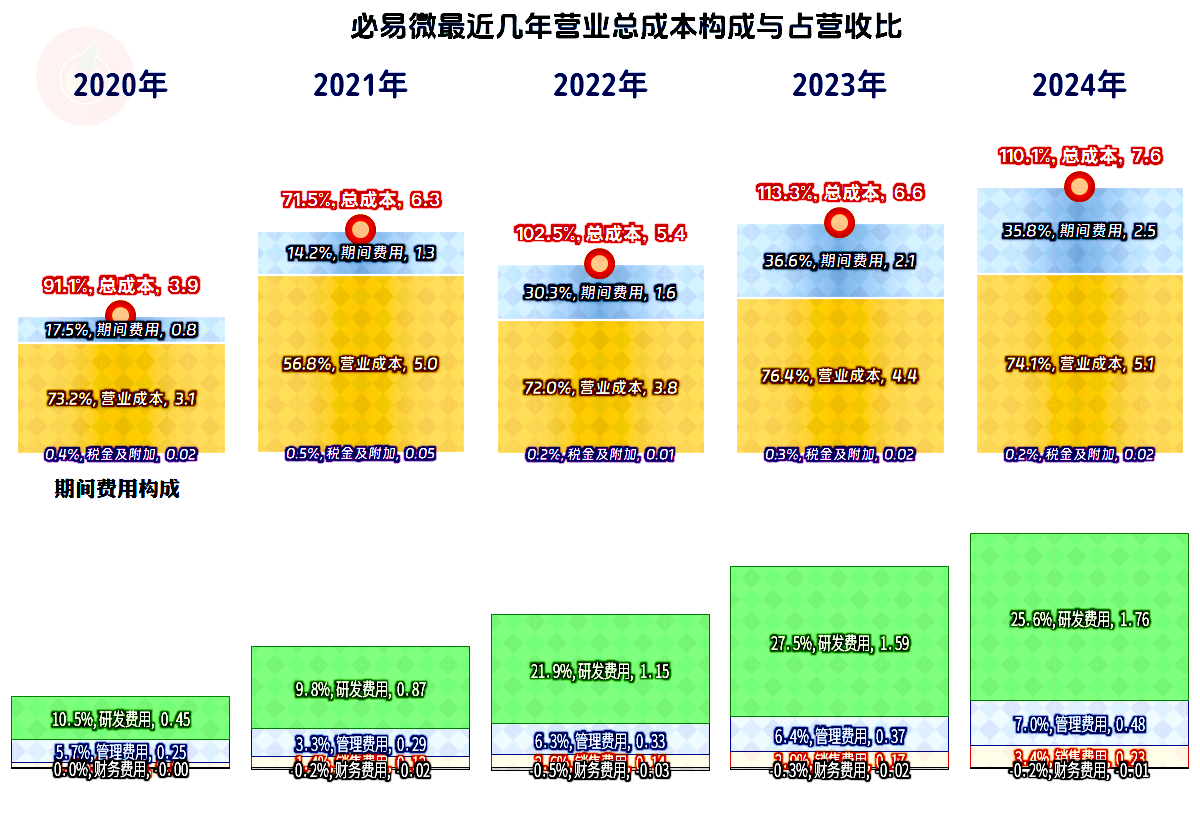

2021年的主营业务盈利空间大幅增长至近三成的高水平,形势一片大好,但接下来的三年,总成本都超过了营收,形势发生了大逆转。主要原因是期间费用一直在增长,而前两年的营收下跌,导致期间费用占营收比大幅增长至三成以上,2023年最高时达到了36.6%;2024年营收恢复增长后,情况略有好转。

研发费用以前的占比在一成左右,最近三年都超过了两成,2023年达到了27.5%,2024年是25.6%。那能不能说,必易微上市后加大了研发力度,导致短期内业绩下滑呢?看起来似乎真的就是这样,至于说这些投入会不会在未来年份收获不错的业绩,那就只有等到那个时候才有答案了。

其他收益方面都是净收益的状态,最近两年由于政府补助和投资收益等增长,净收益有所提升,对亏损的减少起到了一定的作用,只是没有哪家科技企业能靠这类收入来支撑盈利。

分季度来看,营收的增减波动幅度是相当大的,2024年下半年的两个季度表现不错;净利润围绕着保本点徘徊,亏损的季度更多,2024年下半年的两个季度,这方面的表现并不如同期的营收那么好。

主营业务亏损已经持续了10个季度,2022年下半年可以怪毛利率暴跌,后续的季度毛利率稳中有升,但一直没有机会让主营业务扭亏。导致这一情况的主要原因应该还是营收的增长不及预期,而以研发费用为主的期间费用是不能节省,至少短期内必易微也不愿意在这方面节省,毕竟上市融资的规模较大,短期内的损失是完全可以承受的。

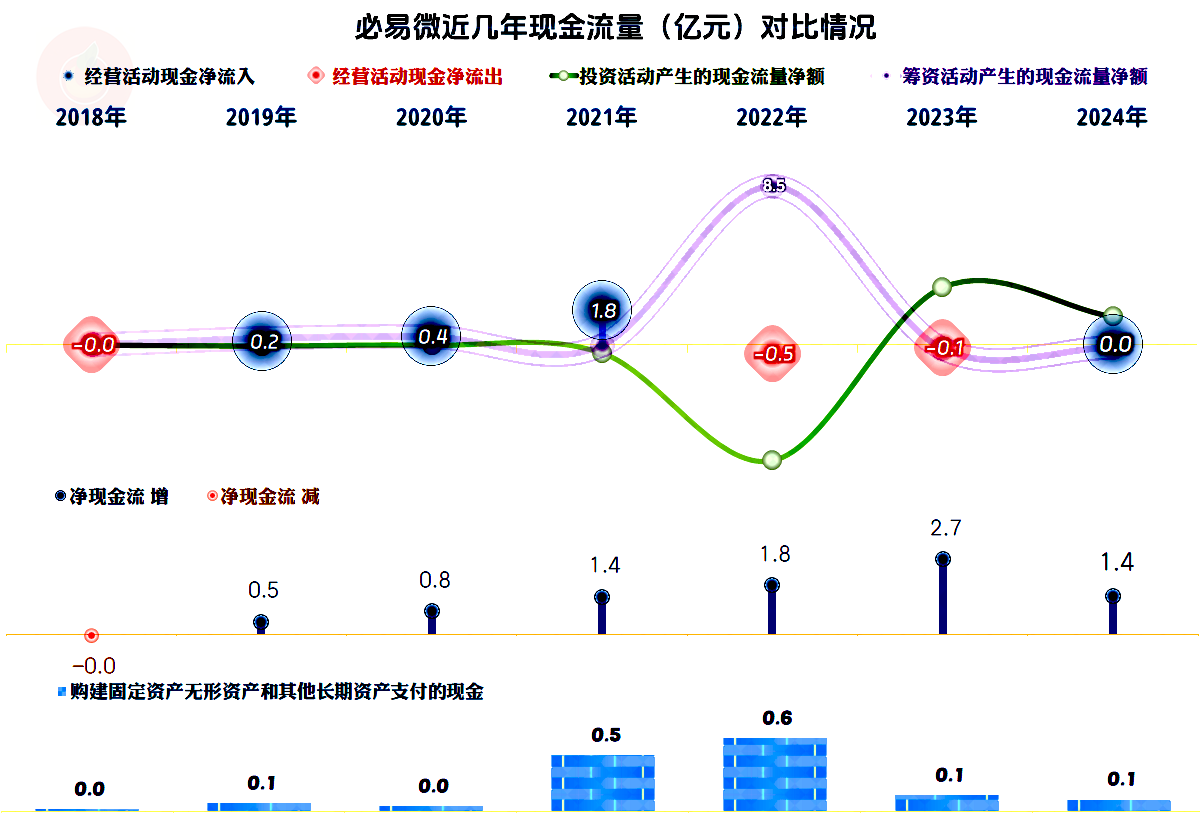

除2021年之外,“经营活动的净现金流”表现并不算好,但也没有大的问题;2022年的净融资规模并不小,特别是相对于其固定资产类投资规模来说,显然是用不到这么多的资金。投入到研发那边,以短期内的效益为代价,利用资金优势来增加产品的未来竞争力,应该是理性的选择。

“经营活动的净现金流”与净利润的差异主要是应收项目和存货的占用等导致的,应付项目等也有一些抵消作用,总体上没有明显的问题。

必易微的长短期偿债能力都是极强的,特别是上市后的情况更是如此。这样的条件,当然是其近年来敢于不怕亏损,加大研发等投入的“底气”所在。

必易微上市后就遇到了营收下跌,期间费用,特别是研发费用大幅增长,最近两年还出现了亏损的情况。亏损虽然在其承受范围之内,基于各方面的考虑,还是需要尽快扭转这些不利局面的。

声明:以上为个人分析,不构成对任何人的投资建议!