深南电路股份有限公司(股票简称:深南电路),成立于1984年,2017年12月在深交所主板上市,主要经营印制电路板等业务。

深南电路总部位于深圳,主要生产基地位于深圳、无锡和南通,业务遍及全球。经过多年发展,深南电路已与全球领先的通信设备制造商及医疗设备厂商建立了长期稳定的战略合作关系,成为了中国印制电路板行业的领先企业,中国封装基板领域的先行者,电子装联制造的特色企业,中国电子电路行业协会(CPCA)的理事长单位及标准委员会会长单位,主导或参与制定了多项行业标准。

2024年,深南电路的营收同比大幅增长了三成多,不仅扭转了2023年的下跌,创下了新高,还终结了最近五年以来增长变慢的问题,在较高的水平上,也实现了较快的增长。

单列的所有业务都在增长,由于增长率差别不大,业务结构并未发现太多的变化。核心的“印制电路板”占比近六成,“封装基板”和“电子装联”都是30亿元左右规模的重要业务。

境内外市场的增长都比较快,境内市场增长更快一些,2022年时的境外市场占比近四成,2024年降至31.7%,两年累计下降了近6个百分点。在复杂的贸易环境中,增加对大本营的市场依赖,当然是理性的选择。

2024年的净利润同比大增了34.3%,略高于同期营收的增长幅度,也是创下了新纪录和创下了近五年的增长新高度,在长达五年的10多亿元徘徊后,总算摸着20亿元规模的边了。

分季度来看,营收在2023年前三个季度都是同比下跌的状态,然后就开始了持续五个季度的同比增长,2024年前三季度的增长速度还相当快。净利润的表现方面,一多半的季度都不及同期营收,2024年主要是上半年的两个季度表现较好,由此导致全年的表现略高于同期营收。但是,离现在最近的2024年四季度,净利润在营收增长的情况下,出现了两成的下跌,经营形势似乎正在发生变化。

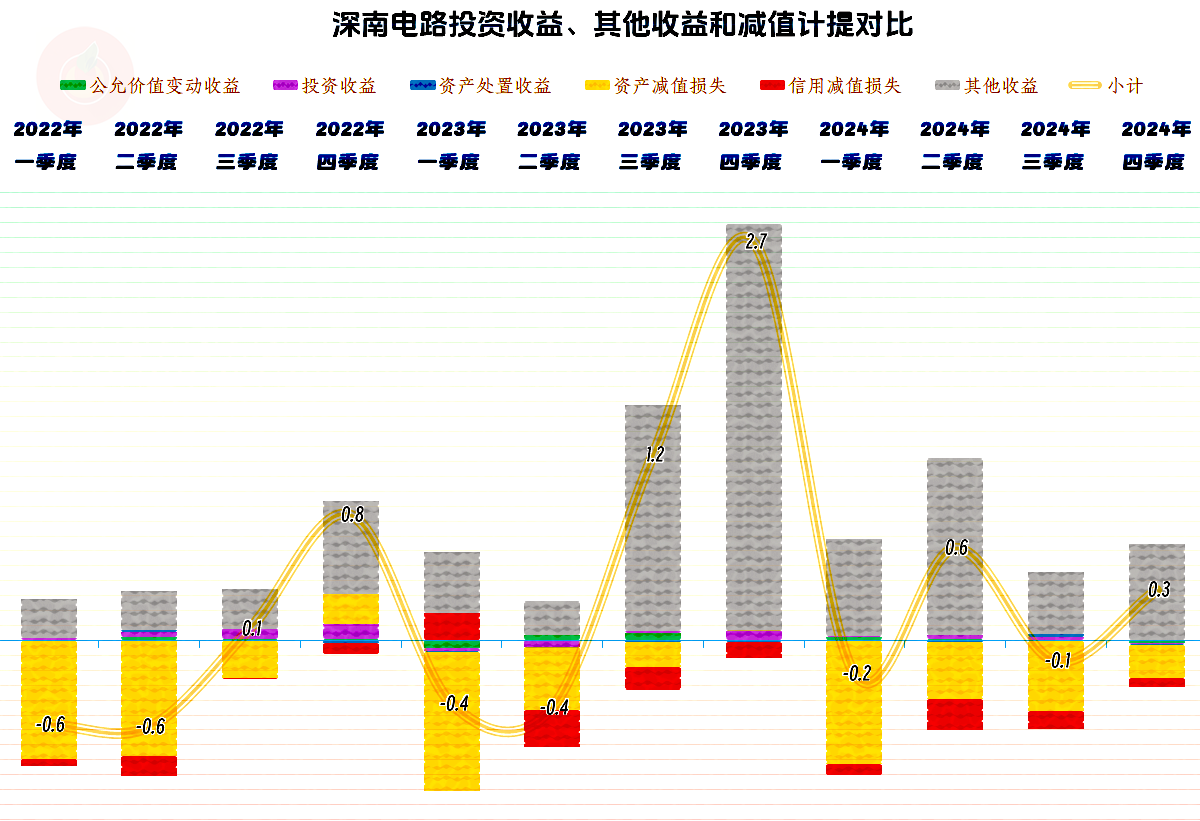

2024年四季度的毛利率大幅下跌,成为最近三年中毛利率最低的季度,正是该原因导致该季度的主营业务盈利空间在全年最低,但其仍然大大高于同比的2023年四季度,按理说当季的净利润是不应该下跌的,那一定是受到了其他收益方面的影响。

影响来自于其他收益方面,特别是政府补助的影响,2024年四季度这方面的净收益较2023年四季度低得太多了,由此可以得出结论,那就是2024年的主营业务盈利能力方面,哪怕是毛利率大幅下滑的四季度也还是相当强的。

毛利率的波动并不小,如果把较高的2019年和2020年排除,其他六年都在23%左右波动,2024年的毛利率同比有所上升,这是其取得盈利新高的原因之一。销售净利率在最近四年维持在10%出头的水平,还是相当稳定的。

净资产收益率持续下滑,主要原因是净资产增长太快,稀释作用严重。2024年比2023年有所提升,结束了长达四年的下跌趋势。如果和市场上的竞争者或他上市公司做比较,深南电路最差的2023年的净资产收益率也是不差的表现。

三大业务的毛利率差异还是比较大的,核心的“印制电路板”业务的毛利率是有明显优势的,不仅水平比另外几大业务要高很多,而且还是2024年唯一保持毛利率增长的业务,正是其带动了全年平均毛利率的提升。

境外市场的增长率虽然不及境内市场,但毛利率却是相当高的,就算2024年处于下跌之中,下跌后的水平比境内市场仍然有较大的优势。对深南电路来说,境外市场仍然是相当重要的,是其取得较好业绩的重要支撑点之一。

主营业务盈利空间在2020-2022年在13个百分点左右,波动不大,2023年下降至8.1个百分点,2024年恢复至11个百分点。影响主营业务盈利空间的原因中,毛利率和期间费用占营收比波动的作用差不多,2023年是两者同时挤压,2024年又是两者共同“松绑”,以前那几年一般都是此起彼伏的交叉影响。

期间费用中最大的项目是研发费用,最近两年都超过了期间费用的一半,而且金额都超过了10亿元。有如此的实力来投入研发,当然是发展到一定规模之后的优势所在,而且后续年份还能继续巩固这一优势。

按年度看的其他收益,波动也是很大的,主要是2023年的净收益比较高,其他年份虽然收益或损失项目的金额也不低,但相抵后的影响就要小很多了。2024年这方面的收益情况远不及2023年,否则在营收和盈利空间双重利好的影响下,净利润的增长就会快很多。

深南电路“经营活动的净现金流”表现相当好,由于固定资产的投资规模已经持续六年超过20亿元,最近五年都超过25亿元,时不时地还需要增加净融资来补充部分建设资金。

虽然大多数的年份,应收项目和存货都会增加资金占用,但应付项目能抵消掉一部分,再加上其固定资产折旧的规模很大,“经营活动的净现金流”持续好于同期净利润就不奇怪了。

就算折旧的规模很大,固定资产仍然是在快速增长的,虽然这一行并不主要拼装置或产能,但要支撑近200亿元的营收,必要的设备等投入还是少不了的。

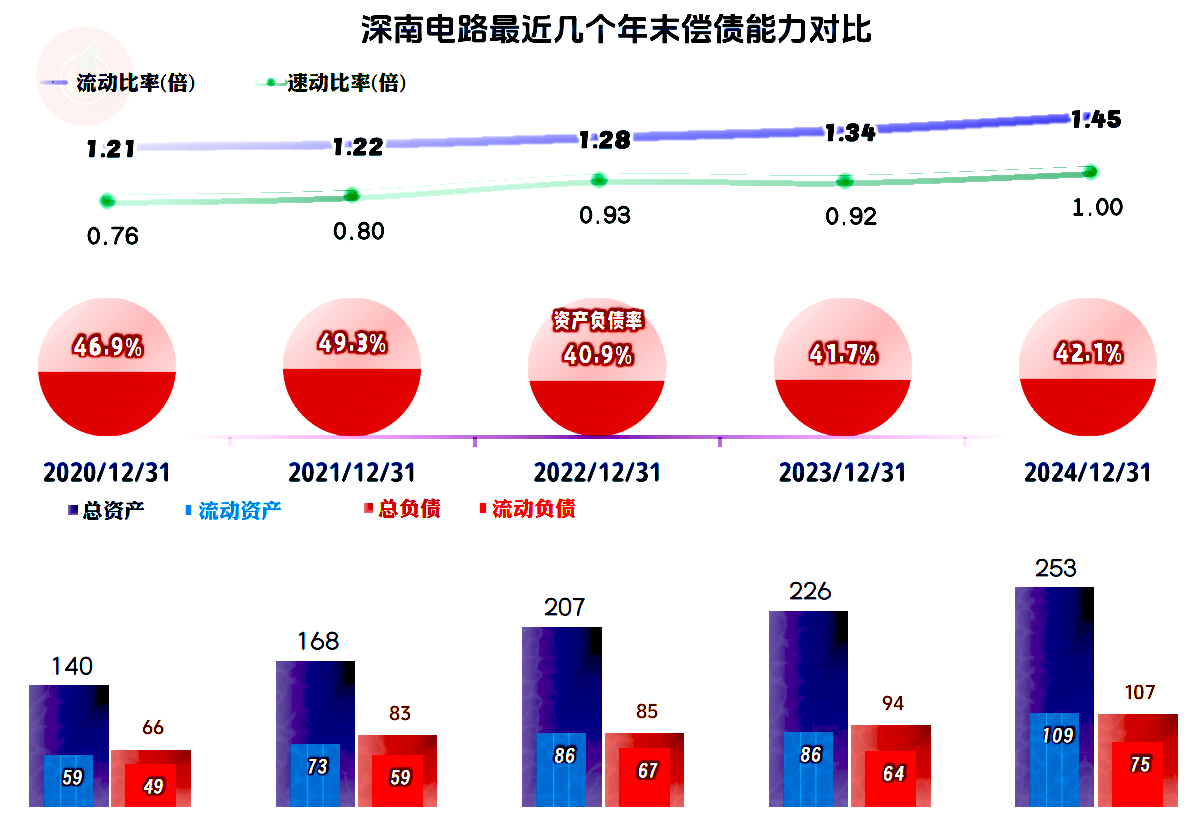

深南电路的长短期偿债能力都没有问题,虽然固定资产的投资规模较大,对持续大额盈利的深南电路也不是太大的问题。但深南电路在财务战略方面也并不保守,似乎有意把资产负债结构维持在一个兼顾风险和效率的平衡点上。

声明:以上为个人分析,不构成对任何人的投资建议!