文/谢逸枫

一组统计部门的前2月全国市场数据显示,房价跌破一万/平方米,跌幅约11%,表明房地产处于深度调整恢复期,离见底不远,预计后面政策宽松更大。值得注意的是目前市场低迷,供需不平衡,暴露未来投资下降、供不应求、房价上涨、房企再度爆雷的方向。

基于国外的三大冲击,国内经济三重压力的稳增长,市场复苏困难、房企风险,预计后面的政策宽松更大。否则只靠基建投资,是无法稳定经济增长的。按照目前的政策力度、范围看,效果有限,无法刺激楼市回暖,徘徊期拉长。

按照短期来看,商品房销售连续下跌,库存不断上升,库存去化周期拉长,市场总体供大于求。部分地区与区域的人口外流,购买力与需求下降,土地、商品房、库存供应过剩,呈现供大求的局面形势。

新开工面积、竣工面积、购置土地面积、房企到位资金的大幅度下降,表明房企投资收缩,口袋缺钱。不敢拿地、生产、投资、开发的背后,既要还债,又要公司运行,已经没有多余的资金去扩大规模。

现在的形势对房企资金链的稳定非常不利。销售端未复苏,销售金额的下降与销售回款的放缓,无法给房企带来现金流,加上商品房预售款监管未放松,房企流动性再度爆发危机。而融资端未全面放松。

按照中长期来看,房企土地购置面积下降、地方土地供应面积下降,新开工面积、竣工面积、新增住房供应面积的连续的下降,未来供不应求的趋势不变。由于地价的持续大幅度上涨,房价上涨受限,导致房企利润下降。

前2月全国楼市核心指标全部的增速进入负增长。其中投资、施工面积增速回落,新开工面积、竣工面积下降,商品房销售面积、销售金额下降,房价下降,房企到位资金、土地购置面积下降,国房景气指数下降,地价上涨、库存上升。因此,市场探底没有结束。

值得注意的是多项核心指标连续下降,尽管政策回暖气氛逐增,因政策力度、范围、传导有限,市场探底缓慢。其一是货币政策放松力不大,信贷传导比较差。其二是住房消费没有激活。其三是去年同期基数高。因此,全部核心的指标负增长。

当前房企危机四伏,市场低迷,呈现房地产产业链循环不健康,投资下行过快、区域供应过剩、商品房库存上升、量价下跌过快、地价上涨过快、房企债务风险、土地供应下降过快、房子质量问题与无法按时交付及烂尾楼、调控纠错调整过慢、融资传导不通畅。

未来金融、货币、信贷、住房政策宽松加大势在必行。首先是投资、销售、供应下降,加大经济下行压力。其次是房企资金下降,债务暴雷,企业面临着准金链崩溃现象。再次是土地流拍,地方财政承担支出压力。最后是区域供应过剩、库存过剩、供需不平衡。

其一是投资端:增速连续11个月回落,单月投资额增长连续5个月下降,预计全年先低后高。

前2月,全国房地产开发投资14499亿元,同比增长3.7%。其中,住宅投资10769亿元,同比增长3.7%。办公楼投资665亿平方米,同比下降1.5%。商业营业用房投资1242亿平方米,同比下降0.7%。

前2月,房地产投资增速持续放缓,比2021年收窄0.7%,主要是新开工面积、竣工面积、房企购置土地面积、房企到位资金进入负增长区间,短期内房企投资收缩,资金积压在库存里面,信心难以恢复,商品房预售资金监管趋紧,投资预期的良性复苏缓慢。

月度数据方面,单月投资额连续5个月负增长,带动累计数据增速的下行。单月完成开发投资额仅不到8000亿元,为4年同期新低。单月房地产开发投资额为不到8000亿元,为2021年7月以来投资额最低的单月,同比跌幅较前3个月明显扩大。

按照物业类别投资看,其中住宅投资继续保持增长,增速放缓。同比涨幅比上月收窄2.7%。办公楼和商业营业用房投资跌幅收窄,办公楼回调更明显。值得注意的是住宅投资是唯一正增长的,办公楼投资下降幅度最大,其次是商业营业用房投资,说明房企已经调整投资方式。

按照投资比重与区域看,其中住宅投资占总投资比重为74.3%。从地区来看,东北地区重回正增长区间,且涨幅高于其他区域。东、中、西三个地区保持上涨,涨幅进一步收窄。投资规模上,东部地区依然保持领先,占总投资比重为59.8%,高于其他三区域的总和。

其二是供应端,商品房新开工面积连降7个月,土地购置面积连降9个月,预计全年先低后高。

前2月,房地产开发企业房屋施工面积784459万平方米,同比增长1.8%,其中,住宅施工面积553514万平方米,同比增长2.0%。办公楼施工面积31437万平方米,同比下降1.1%。商业营业用房施工面积71653万平方米,同比下降6.1%。

前2月,房地产开发企业房屋新开工面积14967万平方米,同比下降12.2%,其中,住宅新开工面积10836万平方米,同比下降14.9%。办公楼新开工面积341万平方米,同比下降24.5%。商业营业用房新开工1069万平方米,同比下降15.5%。

商品房新开工面积同比跌幅较2021年扩大0.8%,其中住宅新开工跌幅较上年扩大4%,新开工规模下行趋势不改。新开工量从2021年下半年开始就出现了明显的回落,这反映在极端紧缩的政策环境下,企业投资和新开工收缩非常厉害,信心严重受挫。

即便政策开始回暖,由于传导差,市场底迷,销售下降,新开工短期内,根本难以迅速恢复。除了企业到位资金下降,销售回款下降,政策放松有限,影响新开工规模外,3月疫情再次多点爆发,将在一定程度上影响房屋新开工进度。

前2月,房地产开发企业房屋竣工面积12200万平方米,同比下降9.8%,其中,住宅竣工面积8915万平方米,同比下降9.6%。办公楼竣工面积399万平方米,同比下降9.1%。商业营业用房竣工面积995万平方米,同比下降18%。

前2月,房地产开发企业土地购置面积838万平方米,同比下降42.3%。土地成交价款369亿元,同比下降26.7%。土地成交均价4403元/平方米,同比上涨27.2%。主要是销售端和资金端的低迷,连累了房地产的土地购置及新开工数据。

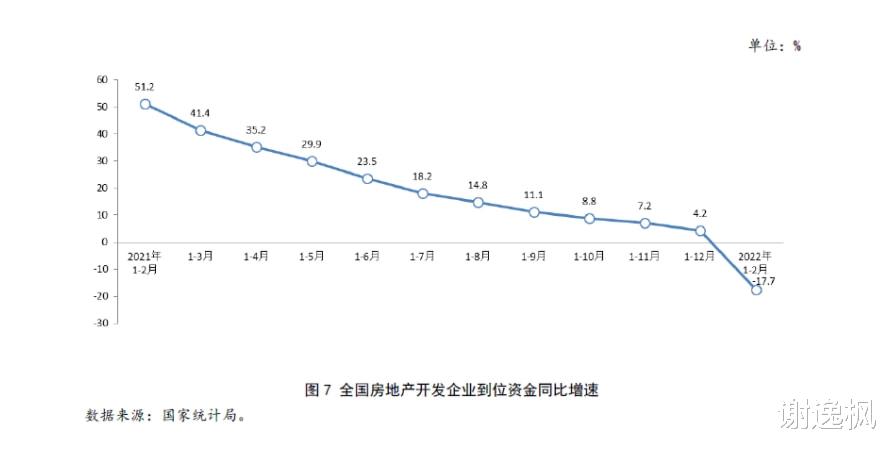

销售端,前2月商品房销售额1.5万亿元,同比下降19.3%,销售面积1.57亿平方米,同比下降9.6%。资金端,前2月房地产开发企业到位资金2.5万亿元,同比下降17.7%,降幅高于疫情爆发初期的2020年同期。2月居民中长期贷款自15年来首次出现负增长,减少459亿元。

土地购置面积同比下降42.3%,为历史上最大跌幅,降幅为25年来最大。土地购置面积跌幅扩大、成交价款再次负增长,跌幅明显。年初土地市场供应收紧、成交低迷,主要受到政策规则影响,属于市场周期性回落,多数城市供地从三月开始。

前2月300城推出的住宅用地规划建筑面积同比下降过半,成交面积锐减六成,共流拍地块199宗,流拍率为33%。土地成交价亦大幅下挫,300城住宅用地成交楼面均价为4258元/平方米,同比下跌超20%。住宅用地出让金约1671亿元,同比下降近七成。

房企从自身资金状况出发,拿地也多持谨慎态度。从22城重点城市集中供地计划来看,地方在土地出让规则上作出了较大的改变,如取消新房销售限价、放宽配建条件、下调保证金比例等。拿地规则对房企而言相对友好,但市场成交未有改善,难以提振房企拿地信心。

其三是需求端:商品房销售面积增速连续10月个回落后首次下降,单月商品房销售面积连降6个月,预计全年先冷后热、先抑后扬。

前2月,商品房销售面积15703万平方米,同比下降9.6%。其中住宅销售面积13462万平方米,同比下降13.8%。办公楼销售面积351万平方米,同比增长35.6%。商业营业用房销售面积851万平方米,同比增长12.9%。

前2月,商品房销售额15459亿元,同比下降19.3%,其中,住宅销售额13652亿元,同比下降22.1%。办公楼销售面积475亿元,同比增长18.5%。商业营业用房销售面积836亿元,同比增长0.6%。

前2月,按照物业销售面积、销售金额分类看,其中住宅销售面积和销售金额同比均由涨转跌。办公楼销售面积及销售金额同比大幅上涨。商业营业用的销售面积、销售金额两项指标扭转持续负增长的局面,成交面积涨、销售金额幅明显。

按照各地区销售情况来看,东部和中部地区销售面积和金额同比首次进入负增长区域,东部地区跌幅最大,尤其是销售金额表现更为明显,主要是因为房企价格调整与限制价格上涨及季节性的影响。西部和东北地区两项指标持续下跌,跌幅进一步扩大。

房地产市场深度调整持续进行,商品房销售市场呈现两个明显特征,一是销售面积、销售金额均进入负增长区域,且跌幅较大。二是销售金额同比跌幅首次大于销售面积跌幅,反映出商品房价格整体呈现向下调整的趋势。

销售量、销售金额出现明显同比跌幅,主要是2021年初市场处于快速恢复期,同比基数高。另是前2月市场受到包括疫情在内多方面影响,交易不活跃。纵向看,与2019年1-2月相比,销售两项指标分别有11.4%和20.7%的涨幅,总体处于下行放缓。

年初政策面对房地产市场不断释放积极信号。3月5日,提出继续保障好群众住房需求,支持商品房市场更好满足购房者的合理住房需求。央行、银保监的支持鼓励银行保险机构优化住房金融服务。地方降低首付比利等。随着政策效应释放,房地产市场将逐步企稳。

其四是去化端:住宅库存同比连续3个月上升,商业营业用房同比连续6个月下降。

2月末,商品房待售面积57026万平方米,比2021年末增加6003万平方米。其中,住宅待售面积增加5552万平方米,办公楼待售面积增加105万平方米,商业营业用房待售面积减少335万平方米。

整理发现,住宅待售面积创2018年5月以来新高。截至2022年2月末,住宅待售面积为28352万平方米。2月各商品房库存明显增加,较去年同期增加8.8%,主要受住宅待售面积的增加影响,同比增幅为14.7%。商业营业用房库存持续减少,跌幅为1.8%。

其五是价格端:房价涨幅连续10个月回落后首次下跌 地价暴涨至27.2%。

前2月,全国商品房均价为9845元/平方米,环比上升3%,同比跌幅为10.7%。2021年1月-12月全国商品房成交均价为10139元/平方米,同比上涨2.8%,相比1月-11月增速回落0.7%(前1月-11月同比上涨3.5%、前10月同比上涨4.2%)。

前2月,全国商品房均价为9845元/平方米,同比跌幅为10.7%,比2021年前2月商品房均价为11030元/平米(同比上升 14%),下降1185元/平方米,房价首次下降。值得注意的是前2月,全国商品房均价为9845元/平方米,环比上涨3%,比2021年12月商品房销售均价9512元/平方米,上涨333元/平方米。

同比降幅陡然约11%、约10%,房价降幅如此之高,尚属首次,和去年同期数据处于阶段顶峰有关。数据显示,去年前2月,全国新建商品销售价格平均值11030元/平方米、住宅销售价格平均值达11228元/平方米,是历史新高。此后价格平均值便步入下降通道。2021年7月开始,各月价格平均值与前一年同月相比,降幅越来越大。

前2月,全国商品住宅均价为10141元/平方米,同比跌幅为9.68%,比2021年前2月商品住宅均价11228元/平方米,下降1087元/平方米,房价首次下降。值得注意的是前2月,全国商品住宅均价为10141元/平方米,环比微涨,比2021年12月商品住宅销售均价10139元/平方米,上涨2元/平方米。

按照单月的房价环比数据看,2021年12月商品、住宅销售均价分别为10139元、10139元,2022年前2月商品、住宅销售均价分别为9845元/平方米、10141元/平方米,说明全国商品、住宅销售价是上涨的。同比看,前2月商品、住宅销售均价是下降的。

分地区来看,东部地区前2月,商品房销售均价涨幅最高,中部地区小幅度上涨,西部地区同比下跌,连跌5个月,东北地区则同比下跌,连续7个月下降。2021年8月岳阳首次发布限跌令以来,目前已有23个城市先后发布了“限跌令”,限跌侧面证实了当前房价持续下行的压力。

2021年全国商品房成交均价10139元/平方米,较2020年上涨2.8%,相比1月-11月增速回落0.7%。其中住宅成交均价10396元/平方米,同比上涨4.2%。商业营业用房成交均价同比基本持平。办公楼成交均价同比下降8%,降幅较上月扩大3.1%。

其六是资金端:增速连降11个月,房企国内贷款同比连续8个月下降。

前2月,房地产开发企业到位资金25143亿元,同比下降17.7%。其中,国内贷款4105亿元,同比下降21.1%。利用外资7亿元,下降27.4%。自筹资金7757亿元,下降6.2%。定金及预收款8027亿元,下降27.0%。个人按揭贷款4124亿元,下降16.9%。

2022年1-2月到位资金25143亿元,同比下降17.7%,增速环比2021年12月的-19.3%有所收窄,但降幅 仍然较大。虽当前政策稳中向暖,但当前房地产到位资金压力仍然较大。

前2月,房地产开发企业到位资金增速由正转负,且跌幅明显,主要受商品房销售大幅下滑影响。各项资金来源中,首先是定金及预售款、个人按揭贷款跌幅明显,其次是国内贷款跌势不减,较2021年1-12月扩大8.4%。

从资金来源占比看,定金及预收款和个人按揭贷款占全部资金的48.3%,较2021年的52.9%有明显下调。目前针对企业融资的宽松措施正在实施,但政策侧重于支持收并购活动的纾困资金需求,融资主体也多为有能力的优质国有企业,而不是所有房企。

当前整体融资规模不高,企业资金面压力仍大。销售市场低迷,投资者信心不足,对房企流动性、偿债能力等问题仍持较为负面的态度。从销售回款(个人按揭款+定金及预付款)来看,2022年1-2月销售回款为12151亿元,同比下降23.9%,环比2021年12月的21.5%的降幅近一步扩大。

主要在于当前市场上购房者观望情绪仍然较重,购房者“只看不买”,房地产销售增长承压。2021年末居民中长期贷款同比少增问题长尾效应的影响,叠加当前销售增速下滑等背景。居民的按揭需求减弱, 2月以按揭为主的居民中长期贷款减少459亿元,出现自有统计数据以来的首次负增长。

国内贷款(包括开发贷及并购贷、委托及信托贷等)方面, 1-2月到位资金中国内贷款为4105亿元,同比下降21.1%,环比2021年12月31.6%的降幅有所收窄,且高于2021年9、10月企业频繁暴雷初期的表现。

主要由于当前政策底部已现,相关金融机构恐慌性情绪缓解,虽仍有企业存在暴雷风险,但对于经营正常企业的正常经营需求不再一刀切,同时对于经营困难企业多方正积极帮助企业纾困, 国内贷款正缓慢回暖中。

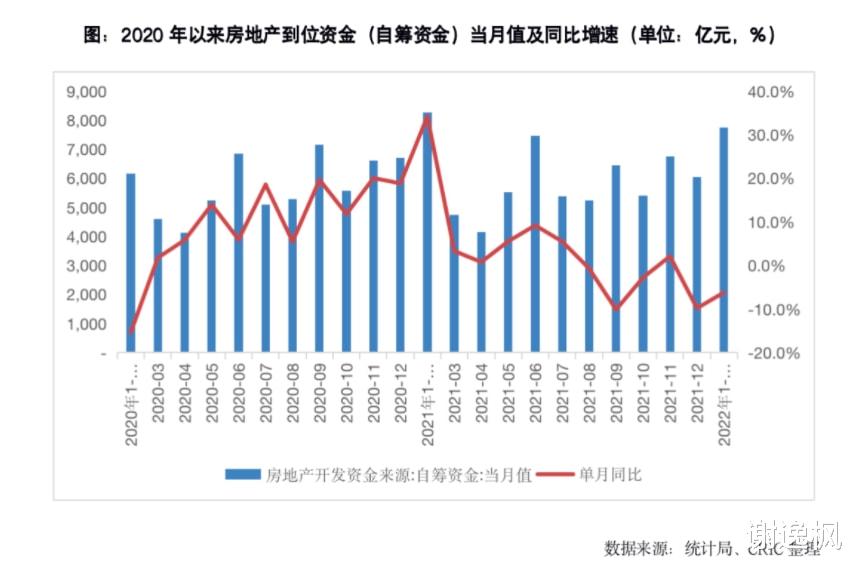

从自筹资金来看,1-2月房地产开发企业到位资金(自筹资金)7757亿元,同比下降6.2%,环比2021年12月9.8%的降幅有所收窄。自2021年底政策密集发声以来,企业多融资渠道受阻的情况有所缓解,在保交楼目标推动下,企业加强在建项目投入重塑市场信心,加大自有资金使用力度。

值得注意的是1-2月其他到位资金(境内信用债为主)达到1123亿元,同比增长0.5%,实现2021年6月以来的首次同比增长。主要在于自2021年底政策密集发声以来,国企央企率先恢复境内债券的发行,同时一些较为优秀的民营企业如龙湖等也陆续加入了发债的队伍,企业自筹资金渠道正得到逐步恢复。

针对出险企业的并购融资,政策也给予了较大程度的支持,华侨城、招商蛇口、建发房产等企业发行并购中期票据成功。同时华润置地、大悦城等获得多个银行的大额并购相关的融资额度,支持企业进行并购相关的融资。

当前并购融资暖风已经吹向部分民营企业,龙湖、万科、瑞安、碧桂园、美的、旭辉6家房企已经相继获批并购融资相关额度。总的来看,当前政策端回暖,但购房者观望情绪仍然较重,按揭贷款降幅持续扩大,房地产开发企业资金端未见明显好转。由于当前企业到期债券压力较大,暴雷企业仍未出清等原因,企业资金压力仍然较大。

随着政策调控见底,地方、金融机构等积极帮助企业脱困,企业的正常融资需求得到支持,国内贷款、自筹资金等多方面降幅有所收窄,并在并购融资、保障性租赁住房方面给予支持。多方共建市场信心下,企业资金压力或将缓慢减小。

其七是国房景气指数增速连续9个月回落,连续连2个月跌破100。

房地产开发景气指数(简称“国房景气指数”),4月房地产开发景气指数101.27、5月房地产开发景气指数101.17、6月房地产开发景气指数101.05、7月房地产开发景气指数100.98、8月房地产开发景气指数100.85。

9月房地产开发景气指数100.74、10月房地产开发景气指数100.62、11月房地产开发景气指数100.51、12月房地产开发景气指数为100.36。2022年1月房地产开发景气指数(简称“国房景气指数”)为96.83。2022年2月房地产开发景气指数(简称“国房景气指数”)为96.93。

一厢情愿[呲牙笑]