土拍一直被视为房地产市场的晴雨表,每一次土拍的结果,不仅反映了房企对市场前景的信心,也间接预示了未来房价的可能走势。因此,土拍市场的动态始终牵动着多方目光。在市场大环境持续调整的状态下,2024年的土地市场也呈现出整体趋冷的态势,房企投资持续低迷。根据中指数据,2024年300城各类用地成交规划建面为14.0亿平方米,同比下降14.7%。其中,住宅用地成交3.8亿平方米,同比下降23.3%,住宅用地出让金共计2.1万亿元,同比下降27.8%。

值得注意的是,尽管市场整体趋冷,但在年末却呈现出一定的“翘尾”现象,尤其是在一线城市,得益于供地节奏调整以及土拍规则放宽等因素,部分高总价、高单价地块成交活跃。不过这种现象并不代表房企对未来市场预期的根本转变,更多是由于供给端的变化所致。

纵观全年,国央企及地方国资仍旧是拿地的绝对主力,据统计,全国2024年拿地金额TOP100企业中央国企及地方国资家数和金额占比超八成,民企拿地整体相对偏弱。

2024年倏忽而逝,在全国市场表现低迷的情况下,让我们聚焦山东土地市场,探究2024年交出的“新答卷”。

本文数据来源:中国土地市场网

2024年全年山东土拍数据汇总

(土地用途:涉宅用地&商业用地)

(土地用途:涉宅用地)

2024年山东全省商住土地成交共计2062宗,同比下降24.36%(去年为2726宗),成交总用地面积5493.43万方,同比下降22.79%(去年为7114.98万方),成交金额达2257.42亿元,同比下降23.16%(去年为2937.82亿元)。

从全年角度来看,土地市场的成交宗数、面积以及金额相较于去年同期大约下降了两成,上半年表现较为低迷,而下半年土地供应量则逐渐增加,呈现出明显的“前低后高”趋势。具体到各季度的表现,第四季度的成交规模显著超越了前三个季度,成交量也有了大幅的反弹,年终“翘尾”意味明显;然而,与去年同一时期相比,仍然存在下滑的情况。

(土地用途:商住及涉宅用地)

宅地方面,潍坊、济宁、菏泽分别位列2024年山东省各地市涉宅用地面积出让排行榜前三。排在首位的是潍坊市,1-12月涉宅用地出让面积469.95万方;排名第二的是济宁市,469.45万方;菏泽市位居第三,成交373.96万方。

2024年,自然资源部对住宅用地供应提出了新的要求:“商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,同时下大力气盘活存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照‘盘活多少、供应多少’的原则,根据本年度内盘活的存量商品住宅用地面积(包括竣工和收回)动态确定其新出让的商品住宅用地面积上限。”这在一定程度上避免了土地资源浪费,助力楼市去库存的同时也限制了各省市的土地供应规模。

再加上低迷的市场环境下房企拿地更为谨慎保守,全国土拍市场都呈现出较为冷清的状态。山东土拍市场也经历了同样的变化,房企拿地也越发谨慎保守,整体成交宗数与成交金额都略有下滑,国央企仍旧是拿地主力,约占全部拿地房企三分之二。

2024年山东各地市拿地TOP15企业

1、济南

2024年济南市商住土地成交共计127宗,同比去年下降45.73%(去年为234宗),总成交用地面积为346.69万方,同比下降51.15%(去年为709.72万方),成交金额达255.99亿元,同比下降44.04%(去年为457.47亿元)。

与2023年相比,2024年济南土地市场延续低迷态势,土地交易活跃度降低,房企拿地仍以谨慎、理性为主,成交集中于优质地块。整体供求规模下降,成交以政府平台托底占绝对主力,仅少量稀缺优质地块能实现公开市场溢价成交。

2、青岛

2024年青岛市商住土地成交共计50宗,同比去年下降69.7%(去年为165宗),总成交用地面积为142.37万方,同比下降67.33%(去年为435.74万方),成交金额达119.37亿元,同比下降65.1%(去年为342亿元),供地规模持续收缩。

远郊区年末集中供应,平度市和原黄岛区为2024年供地热点区域,主城区中崂山区供地量最多、楼面地价最高。2024年土地溢价率涨至5.42%,房企更关注核心板块优质地块,崂山及黄岛各一宗住宅地块溢价,其他均为底价成交。值得一提的是,青岛今年出让的崂山区王家村地块,楼面地价达39516元/方,刷新山东省住宅用地最高单价纪录。

3、淄博

2024年淄博市商住土地成交共计106宗,同比去年下降17.19%(去年为128宗),总成交用地面积为266.7万方,同比上涨13.24%(去年为235.51万方),成交金额达110.04亿元,同比上涨21.47%(去年为90.59亿元)。

与2023年相比,2024年淄博土地成交宗数有所下降,但总成交面积及成交金额均有所上涨,市场略有回温。从土地出让节奏来看,四季度出让规模较大。从拿地企业来看,国企仍旧是拿地主力军,民企以山东民泰实业集团、淄博合义置业等本土房企为代表持续拿地。

4、枣庄

2024年枣庄市商住土地成交共计82宗,同比去年下降24.77%(去年为109宗),总成交用地面积为201.52万方,同比下降37.87%(去年为324.36万方),成交金额达154.75亿元,同比下降30%(去年为221.06亿元)。从拍地走势来看,土地供应主要集中于四季度,占比为67.02%,其次为一季度,占比为14.89%。

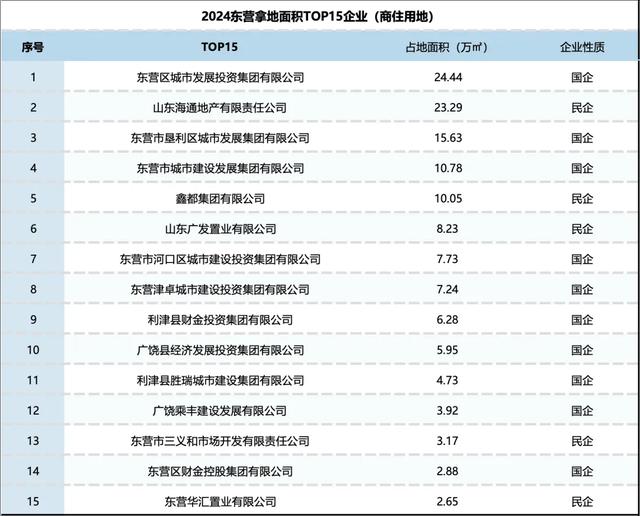

5、东营

2024年东营市商住土地成交共计48宗,同比去年下降34.25%(去年为73宗),总成交用地面积为145.99万方,同比下降37.54%(去年为233.74万方),成交金额达42.47亿元,同比下降34.87%(去年为65.21亿元)。

整体来看,成交规模和成交金额均有明显下滑,这主要受困于低迷市场下去化速度减缓,这是楼市新常态下的必然结果。值得一提的是,拿地TOP15企业中,东营国企、民企拿地相对均衡,民营房企中海通、鑫都等房企拿地积极。另外,在2024年东营中心城推出的体量较小的农贸市场商业地块受到房企青睐,像东营鑫佳置业拿下的东辛片区的鑫兴农贸市场地块则创造了2024东营中心城最高的118.16%溢价率。

6、烟台

2024年烟台市商住土地成交共计69宗,同比去年下降24.18%(去年为91宗),总成交用地面积为235.3万方,同比下降27.87%(去年为326.23万方),成交金额达82.54亿元,同比下降53.78%(去年为113.68亿元)。

涉宅地方面,低容积率成为主流,容积率1.5之内地块占比拉高。低容积率意味着更容易设计出高品质项目,未来烟台低容积率高品质住宅项目或将成市场主流。值得注意的是,本地房企蛰伏后开始抓住市场机遇,盈科拿下开发区嘉鸿食品地块、飞龙摘得高新区核心位置地块、绿霖置业拿下宋家庄旧改E2地块等。

7、潍坊

2024年潍坊市商住土地成交共计380宗,同比去年上涨10.79%(去年为343宗),总成交用地面积为915.98万方,同比上涨20.87%(去年为757.82万方),成交金额达352.2亿元,同比上涨31.02%(去年为268.81亿元)。

回顾过去三年数据,潍坊土拍市场在经历了2023年的短暂下滑后,于2024年出现了明显回升,成交金额虽尚未追赶上2022年的387.14亿元,但成交宗数已超越2022年的365宗。从拿地企业性质来看,2024年潍坊土拍市场依旧是国企撑起了大半边天,民营企业偶有参与,但基本也是一些实力较强的企业。

8、济宁

2024年济宁市商住土地成交共计310宗,同比去年上涨9.93%(去年为282宗),总成交用地面积为741.43万方,同比下降6.76%(去年为795.18万方),成交金额达240.66亿元,同比下降11.02%(去年为270.47亿元)。

从拍地走势来看,年底成为济宁土地市场爆发期,并于12月达到峰值。分区域来看,任城区挂牌出让地块规模最大,其次为高新区、兖州区、太白湖新区、济宁经开区。

9、泰安

2024年泰安市商住土地成交共计56宗,同比去年上涨3.7%(去年为54宗),总成交用地面积为185.67万方,同比上涨23.63%(去年为150.18万方),成交金额达75.3亿元,同比上涨78.22%(去年为42.25亿元)。

无论是出让宗数还是成交面积、成交金额,相较2023年均有所回升,但尚未回升至2022年水平(2022年为111宗、82.08亿元)。涉宅用地拿地TOP15企业中,虽然国企占据主力,但是东海等民企的身影也出现其中,在当前的市场形势下展现了拿地的魄力与信心。

10、威海

2024年威海市商住土地成交共计141宗,同比去年下降19.89%(去年为176宗),总成交用地面积为323.74万方,同比下降29.23%(去年为457.43万方),成交金额达104.61亿元,同比下降15.25%(去年为123.44亿元)。

总体来看,威海市土地成交宗数、成交面积与成交金额连续三年都呈下滑趋势,缩量明显。从拿地企业榜单来看,民企越发谨慎,涉宅用地榜单企业中,民企跌出TOP10,国企占据绝对主力。

11、日照

2024年日照市商住土地成交共计71宗,同比去年下降33.64%(去年为107宗),总成交用地面积为227.56万方,同比下降4.04%(去年为237.14万方),成交金额达86.65亿元,同比下降1.07%(去年为87.59亿元)。

整体而言,2024年日照土拍市场整体表现较为冷静平稳,虽然成交宗数有所下降,但是成交面积、成交金额变化不大。从拿地企业性质来看,国企已成日照土拍市场常客,民企持续谨慎,整体成交相对较少。值得一提的是,由德瑞集团竞得的【2023A-24 号地块】溢价率高达 48%,可以看出,对于好的地块,市场关注度和热度均有显著提升。

12、临沂

2024年临沂市商住土地成交共计146宗,同比去年下降5.81%(去年为155宗),总成交用地面积为425.33万方,同比上涨8.53%(去年为391.89万方),成交金额达130.44亿元,同比下降0.21%(去年为130.71亿元)。相较2023年,临沂土拍市场相对稳定,成交宗数有所下降,成交规模稳中有涨,成交金额相对持平。从拿地企业来看,国企已成临沂土拍市场的绝对主力。

13、德州

2024年德州市商住土地成交共计115宗,同比去年下降48.66%(去年为224宗),总成交用地面积为300.08万方,同比下降44.15%(去年为537.34万方),成交金额达106.27亿元,同比下降43.29%(去年为187.38亿元)。

整体来看,在经历了2023年的短暂上涨后,2024年德州土拍市场大幅缩水,几近腰斩。在低迷的市场环境下,房企变得更加保守,对于新项目的投资更加慎重,特别是在选择土地时更倾向于核心区域或有潜力的地块,并且对价格更为敏感,或者干脆减少参与土拍。但是值得关注的是,在国企拿地托底的大风向下,德州联强置业、嘉泰置业等民企仍旧保持稳定拿地态势,与国企平分秋色,彰显了稳健的企业实力和充足的信心。

14、聊城

2024年聊城市商住土地成交共计88宗,同比去年下降56.22%(去年为201宗),总成交用地面积为235.70万方,同比下降38.61%(去年为383.96万方),成交金额达97.66亿元,同比下降36.8%(去年为154.52亿元)。从拍地节奏来看,主要集中于四季度,并于12月达到峰值。从拿地房企来看,京都双创置业、聊城星光地产等民企在一众国企的包围中杀出重围,成功进入拿地TOP15榜单。

15、滨州

2024年滨州市商住土地成交共计123宗,同比去年下降12.14%(去年为140宗),总成交用地面积为293.75万方,同比下降16.65%(去年为352.44万方),成交金额达117.61亿元,同比上涨8.88%(去年为108.02亿元)。

回顾三年数据,滨州土拍市场实现了成交金额的三连涨,但成交宗数和成交面积有所下滑。量少而价高,可见2024年更侧重于出让优质地块,高楼面价地块占比较高。从拿地企业来看,无论是拿地数量还是拿地面积都是国企平台占据大半江山,仅有部分民企在土拍市场上崭露头角。

16、菏泽

2024年菏泽市商住土地成交共计150宗,同比去年下降38.52%(去年为244宗),总成交用地面积为505.62万方,同比下降35.7%(去年为786.30万方),成交金额达180.46亿元,同比下降34.28%(去年为274.61亿元)。

回顾以往,在经历了2023年的短暂上涨之后,菏泽土拍市场在2024年出现了下滑。整体来看,2024年的菏泽土拍市场可分为冷冷清清上半年,热热闹闹下半年,且住宅地块容积率整体相对偏低,高品质住宅用地显著增加。高品质住宅项目用地的大幅增加,迎合市场需求,将有效推动房地产市场平稳健康发展。

2024年山东企业拿地总榜

从山东省拿地面积TOP20榜单中可以看到,无论是商住用地还是涉宅用地,国企都是当之无愧的拿地主力,而且其中不乏平台公司身影。

2024年山东民企拿地总榜

从民企top20榜单中,我们可以看到山东本土房企仍旧是绝对的“主人翁”,不见外来品牌民企的身影。不过,无论是商住用地还是涉宅用地,榜单排名都出现了大幅度的变化,例如2023年榜单中名列前茅的众成集团在2024年未参与任何土拍活动,东方佳园、鑫鑫诚实业等民企也未能上榜。

与之相反,联强置业从2023涉宅地榜单中的第11位跃升至2024年的第4位,烟台佰和置业、菏泽龙翔置业等企业进入榜单。另外,值得注意的是部分房企在立足“大本营”的同时主动向外开疆拓土,如瑞马集团于济南拿地、星光地产于泰安拿地等。

回顾过去一年,我们可以看到,山东省的土拍市场呈现出供应减少、成交宗数和金额下滑的特点,但同时也在年末迎来了“翘尾”现象,显示出一定的回暖迹象。

在2024年,山东各地政府积极调整供地策略,采取了更为灵活的少量多次供地模式,避免了地块积压,并且所供应的土地多为“小而精”的优质地块,这有助于企业提前评估并锁定目标地块。然而,全年来看,土拍市场的整体热度并不高,房企在拿地上表现得愈加谨慎,特别是在非核心区域。尽管如此,对于一些位于核心地段的高质量地块,仍出现了激烈的竞争,甚至有地块以高溢价成交,例如崂山王家村地块就创下了青岛乃至全省的新高。土地市场热度分化仍旧有扩大化趋势。

与此同时,“国进民退”现象仍旧持续,国企成为拿地的绝对主力,托底力度不减。在国企发光发热之余,我们也能看到联强置业、东海集团等本土民企的身影,且更为理性地聚焦优势城市、优势地块,同步加强精细化管理,更有经验地应对当前市场形势,以便实现企业的长期稳健发展。

2025年是“十四五”规划收官之年,也是“十五五”发展谋篇布局之年,各项政策加力有望带动市场预期修复,但房地产全面回稳仍面临一些挑战,整体或仍处于筑底阶段。土拍市场也不例外,在去库存为主基调的大环境下,土地供应的频次与规模或将受到更严格的限制。

尽管如此,优质土地资源依然备受追捧,本地房地产开发商也在持续加码投入,这反映出他们仍然对山东省的房产市场保有信心。每一段历史都是未来发展的序曲,对于2024年的土地拍卖市场将如何演变,我们仍可拭目以待。