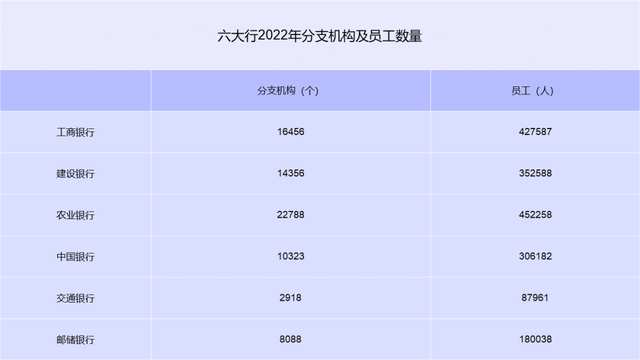

近日,拥有优质客户基础、多元业务结构的六家国有大行2022年度报告披露完毕。国有银行作为现代金融体系中的“定海神针”,掌管着金融资源配置的“大闸门”,守护着信贷资金传导的“大动脉”,在提供就业、服务实体经济和满足个人金融需求方面起着无可替代的作用。从年报看,各大行资产质量稳中向好,经营业绩稳健发展,但呈现出一定程度的分化。

一

扩大就业容量,提升就业质量

图片来源:六大行2022年度报告,金库网整理

01

贯彻落实国家稳就业、保就业的政策要求,强化人力资源储备

2022年度,建设银行校园招聘录用人员近1.7万人,实现近五年来招聘规模的持续扩大。农业银行全年招聘录用2.4万余人,其中女性占比52.6%,少数民族占比11.6%。中国银行落实国家就业优先战略部署,启动2023年全球校园招聘,继续扩大招聘规模,提供超过1.2万个就业岗位,促进高校毕业生就业稳定。

图片来源:中国银行2022年度报告

02

夯实科技创新人才基础,完善科技队伍建设

2022年度,工商银行金融科技人员3.6万人,占全行员工的8.3%,数据分析师超7,700人。交通银行优化全行招聘统筹管理机制,全力推进科技万人计划落地落实,2022年全行新招录科技理工应届生占比提升至67%。邮储银行持续充实科技队伍力量,坚持常态化招聘,总行IT队伍增加至4,294人,全行超过6,300人。

图片来源;邮储银行2022年度报告

二

服务实体经济,降低融资成本

国有银行加大对实体经济贷款投放的同时,还降低实体经济的综合融资成本,为实体经济融资成本下行创造条件。

图片来源:六大行2022年度报告,金库网整理

01

大力支持重点领域

工商银行通过贷款、债券、租赁、债转股等工具,累计向实体经济提供全口径资金超6.4万亿元,投向制造业贷款余额突破3万亿元,战略性新兴产业、绿色、普惠、民营、涉农等领域贷款高速增长。

农业银行普惠型小微企业贷款余额17,689.94亿元,较上年末增加4,470.32亿元,增速33.8%,高于全行贷款增速18.7个百分点。

中国银行普惠、绿色、战略新兴贷款保持较高增速,持续高于贷款整体水平。2022年末,普惠型小微企业贷款规模再创新高,贷款余额12,283亿元,同比增长39.34%;中国内地绿色信贷余额11折合人民币19,872亿元,同比增长41.08%;战略新兴贷款较年初新增6,005亿元,同比增长超115%。

交通银行2022年末境内行人民币各项贷款余额为近十年来最高水平,战略性新兴产业贷款、绿色金融增速分别达109.88%、33.28%;制造业中长期贷款、高技术制造业中长期贷款分别增长57.72%、129.82%。

图片来源:建设银行2022年度报告

02

定向扶持精准滴灌

建设银行不断降低涉农客群的综合融资成本,2022年新发放涉农贷款加权平均利率3.91%,较上年下降39个基点,推动破解农户农企融资难、融资贵的问题,助力涉农客群增收致富。

邮储银行截至报告期末,涉农贷款结余1.81万亿元,涉农贷款服务客户数超440万,积极响应国家降低涉农融资成本的号召,新发放涉农贷款加权平均利率5.03%,较上年末下降36BPS。个人小额贷款结余1.14万亿元,较上年末增加2,198.40亿元,增速24.02%。

三

资产质量稳中向好,经营业绩稳健发展

图片来源:六大行2022年度报告,金库网整理

六大行不良贷款率仅有邮储银行较2021年末上升0.02%,但仍处于较低水平。建设银行不良贷款率1.38%,稳中有降。工商银行资产质量进一步夯实,2022年不良率1.38%,连续8个季度保持下降趋势。农业银行稳慎做好大额集团客户、高负债客户等重点领域信用风险防控,强化不良资产处置攻坚,不良贷款率1.37%,较上年末下降0.06个百分点,资产质量保持稳定。中国银行加强风险管理的主动性和前瞻性,信贷资产质量保持基本稳定。交通银行三年资产质量攻坚战圆满收官,2022年末不良贷款率降至2015年以来最好水平。

图片来源:中国银行2022年度报告

总体来看,六大行稳健发展。工商银行经营效益以3610亿元净利润保持同业领先;建设银行紧随其后,以3231亿元净利润排名第二。在金融市场波动影响下,去年银行业营业收入增速有所下降,工商银行、建设银行去年营收增速为负,邮储银行营业收入增速最高,为5.08%。

图片来源:邮储银行2022年度报告

四

个金业务战略先行,助力零售业务转型

图片来源:六大行2022年度报告,金库网整理

报告期内,工商银行围绕深化“第一个人金融银行”战略要求,加快推进个人金融板块生态化建设和数字化转型,以客户为中心,持续完善客户分层分群分类维护,聚焦个人客户核心金融需求,构建财富管理、消费金融、支付结算、账户管理服务新生态,推动业务实现高质量发展。

图片来源:工商银行2022年度报告

建设银行坚持“以人民为中心”的发展思想,顺应数字时代、财富时代趋势,深入践行新金融行动,纵深推进大财富管理战略,巩固零售信贷第一大行地位,深化数字化经营,拓维消费生态建设,推动个人金融业务高质量发展。

农业银行践行“以人民为中心”的发展思想,深入实施零售业务“一体两翼”发展战略,提升客户精细化服务能力,推进“大财富管理”和数字化转型,持续加强乡村振兴金融供给,推动新市民金融服务不断升温,全力满足人民群众各类金融需求。截至2022年末,个人客户总量达8.62亿户,保持同业领先。

中国银行坚持客户为本、专业为要、创新为擎,持续打造以财富金融为主体、跨境金融和消费金融为特色、重点区域为突破的零售强行。通过锚定战略目标、强化科技引领、夯实客户基础、优化产品服务,全力推动个人金融业务实现高质量发展。2022年,中国银行内地个人金融业务实现营业收入2,269.92亿元,同比增加280.81亿元,增长14.12%。

交通银行强化全量客户经营,发挥财富管理产品、服务品牌优势,更好满足人民群众的多层次财富管理需求。报告期末,境内行管理的个人金融资产(AUM)较上年末增长8.57%。客户拓展和潜力挖掘持续深入,中高端客户数较上年末增长10.73%。

邮储银行打造专业客户服务能力,提升金融服务品质。精细化客户分层分群服务,聚焦为客户创造价值,以专业的资产配置服务助力客户共享经济增长红利。报告期内,个人银行业务收入同比增长6.10%,占营业收入的70.28%,管理AUM达到13.89万亿元,较上年末增加1.36万亿元。