文/谢逸枫

当房价涨幅降至年内最低点,房地产开发投资、商品房销售面积与销售额进入最低点时,政策调整之后,房价就会逐渐触底反弹,实现逆转趋势。预计2022年全年房价依然保持小幅度上涨。

当前楼市将进入底部徘徊周期,政策暖风加大。销售跌幅扩大,预示着进入实质性下跌探底期,第三、四季度市场会开始走强,要让房价迅速上升,至少还需要9个月到12个月的时间。预计2022年第3、4季度,房价就有可能从底部回升到正增长,2023年下行周期结束。

中国楼市短期是政策市,长期是周期性,每一次涨幅都会大于跌幅。股市上很难抄底,房市上一样。第二次再涨上来的时候,一定比跌下去的时候房价要高,这永远是历史规律。长期看,房价还得涨,因为现在房屋供应量满足有钱买房的人,还远远不够。

四条规律揭示,未来房价还会涨。涨的时间比跌的时间翻倍,涨的幅度比跌的幅度翻倍。调控的规律,涨时压,坏时救。土地供应的规律,人地分离。经济增长的模式,投资驱动。说明房价基本面没有前。

中长期看,未来房价上涨的大趋势,不可避免。目前的房地产调控政策依然是治标不治本,解决不了供应端的弊端问题,需求端的堵塞办法,根本解决不了供需平衡。这就是政策周期之下的楼市周期。

房地产已经进入稳定、适度增长的阶段。土地供给的矛盾,对土地财政的依赖又让土地的价格处于一个较高的增长过程。人口不断往大中城市集中、城镇化、户籍制度的改革、城市更新,短期的刚性需求在10年-20年内处于高峰、高位之间上下波动。

其一是全国房价趋势看,4月全国商品房销售均价触底微涨。

国家统计部门的数据计算显示,前4月全国商品房销售均价为9502元/平方米,较1-3月份的9552元/平方米再度微跌,同比去年前4月的10656元/平方米下跌10.8%,说明购房通道已开启。

国家统计部门的数据计算显示,4月全国商品房销售均价为9325元平方米,环比上涨1%,同比下降12%。弱三四线城市以价换量现象依旧普遍,但效果已大打折扣。部分强二三线城市陆续回收销售折扣。

其二是典型100城房价趋势看,4月百城新建住宅均价涨幅收窄。

5月5日,中指院的数据显示,2022年1-4月,百城新建住宅价格累计上涨0.08%,涨幅较去年同期收窄0.91%,累计涨幅五年同期最低点。同期涨幅2020年0.43%,2019年0.83%,2018年1.63%。

4月百城新建住宅均价每平方米16193元,环比继续上涨0.02%,同比上涨1.51%。5年百城新建住宅均价呈平稳态势,环比涨幅收窄。总体看1至4月新房累计涨幅仍处近五年同期最低点,4月价格环比涨幅收窄 。

其三是房价排名第100城市趋势看,4月房价环比3月涨幅微跌。

按照智研咨询数据显示,4月,全国住房总价的中位数为128万元,较3月住房总价中位数140万元环比下降8.57%,同比下降1.54%。4月商品住宅销售均价破万元一平方米的城市达到74座,4月77座。

4月131个城市房价上涨,181个城市房价下跌,房价排名第100的城市住房价格由3月的0.88万元/㎡小幅下跌至0.86万元/㎡,4月共102个城市上榜。说明房价下降的城市多于上涨的城市,市场分化严重。

从万城市数量看,77个城市的房价达到1万元/㎡及以上,其中19个城市的住房价格超过2万元/㎡。住房价格最高的5座城市,依然分别是深圳7.03万元/平、上海6.78万元/平、北京6.75平、厦门5.28平、广州4.59万/平。

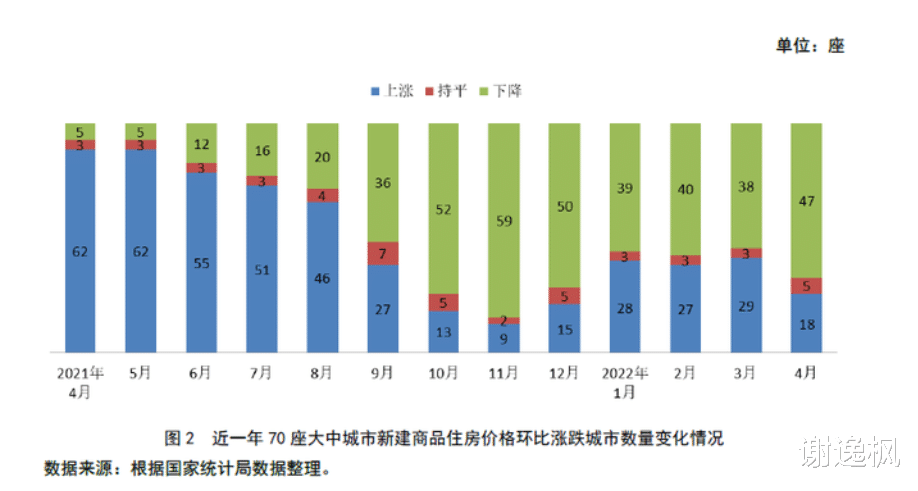

其四是70城房价指数趋势看,4月房价环比跌幅扩大。

国家统计部门的数据计算显示,4月70城市新建商品住宅房价环比平均下降0.30%,跌幅较上月扩大0.23%。一线城市保持上涨,平均涨幅为0.17%,涨幅连续3个月收窄,本月收窄0.18%,

二线城市在0增长点波动,本月平均微降0.06%。三线城市平均下降0.56%,跌幅较上月扩大0.34%。70城环比上涨的城市18座,较上月减少11座。持平的5座,较上月增加2座。下降的47座,较上月增加9座。

国家统计部门的数据计算显示,4月70城市新建商品住宅房价同比由涨转跌,平均下降0.11%,一、二线城市价格同比仍保持上涨,涨幅分别为3.88%、0.97%,分别较上月收窄0.45个和0.67%。三线城市下降1.53%,跌幅较上月扩大0.91%。

其五是短期房价趋势看:短期波短,中长期上涨。

中指数据显示,2022年1-4月,一线城市商品住宅成交面积同比下降37.4%,二线代表城市同比下降41.3%,三四线代表城市同比下降47.2%。从以上数据看,三四线城市下降压力最大,与一二线城市下降相比仍较少。

4月各线代表城市成交规模同比降幅均超四成,且降幅均扩大,三四线城市调整压力大,同比降幅超五成。环比来看,一线城市成交规模环比下降16.1%,二线代表城市环比下降20.3%,三四线代表城市环比下降26.7%。

2022年全国房价将呈现“先低后高、先抑后扬”走势。按照下面的2022年前4月、4月二组100城房价指数、平均房价看,目前中国大部分城市房价进入城市分化的市场趋势。

目前全国房地产市场还有5.5亿平方米的库存,销售成交低位徘徊,随着限购限贷限售限价限签放开,房贷、信贷、刺激住房消费政策的逐渐释放,楼市将缓慢U型回升,而不是V型迅猛反弹。

值得注意的是就即使救市政策落实不到位,银行传导不通畅,房地产未来再往下行的可能性不大。随着一揽子措施,地方调控的松绑范围、力度扩大,预计年内一二线城市率先复苏,三四季度回暖。

当房企面临较大的库存、销售回款的压力,会继续打折促销。房企手上现金不敢花去投资,房价不会大幅降价。债务压期来临,房企宁愿借款、转让股权、卖项目、土地,不会大幅度降价抛房销售。

其六是政策发展趋势看:放松的力度不断扩大。

因城施策力度将继续加大,加码。截止2022年4月底,目前各个地方已经出台政策达到103个城市,到5月31日达到3省184城9区,有优化限购,限贷,降首付,降利率,优化限价,人才购房补贴等政策。

目前超过3省184城9区出台了楼市松绑新政,调整方向涉及调整限购限售、降低首付比例、增加公积金贷款额度、下调房贷利率、发放购房补贴等多个方面。

具体措施包括取消或放松限购、限贷、限售,下调房贷利率和首付比例、认房认贷全面放松、提高公积金贷款额度、增加购房补贴、放松商品房预售条件与商品预售资金监管、土地出让条件、户口放开等。

妈的,房价涨了十几年也没见你们紧张,才不涨了个把月,就到处带节奏

微涨没意思还是大涨好!