G4汇率

美元指数:年内看来,美国消费需求得到就业和实际收入支撑,非住宅固定投资增速正在触底,高端制造业回流将在未来带动投资上行。短期内,美国基本面可能在3月边际转弱,除非经济数据超预期强劲,否则降息预期进一步收敛的动力不足。美元指数转入震荡观望。

欧元:鉴于主流的美联储年内降息幅度预期已回调至相对合理水平,美元指数短期进一步上行动能被削弱,警惕欧元兑美元借机小幅反攻。关注欧洲薪资谈判,薪资粘性或使得降息不会轻易发生。

英镑:鉴于英镑兑美元已接近超买,而欧元兑美元的持仓数据仍位于负值,后续两者表现存在分化可能,欧元兑英镑有望保持偏强运行。

日元:OECD日本经济领先指标已经释放疲软信号,技术性衰退对日本央行加息或构成实质制约。尽管当前市场对日本央行4月加息仍保持高预期,但我们提醒4月“意外”不加息的风险。152-155是美元兑日元强技术性阻力区间。

一、汇率市场相关性

二、美元指数:震荡观望 2月公布的美国经济数据好坏参半,非农就业和CPI、PPI数据强于市场预期,刺激降息预期明显收敛,带动美元指数和美债收益率共振走高,美元指数一度迫近105。但随后公布的零售、工业产出、房地产等相关数据则偏弱,美元指数回落至104下方。美国基本面指标在2月出现分化,库存周期需求指标走强,十大经济指标、高频基本面和咨商局LEI走弱。

2.1 美国消费需求还有韧性吗? 消费需求在美国GDP中占比约2/3,房地产和零售是其中两个重要组成部分。2月15日公布的美国1月零售增速不及预期,是近期美元指数由强转弱的重要转折点。市场普遍存在对于美国消费需求进一步放缓的担忧。 对零售而言,关键在于是否有稳定的收入支撑消费需求。从就业市场看,当前市场依然维持着较高的景气度,远高于衰退阈值。1月强劲的就业数据更是和零售下滑相背离。从收入看,当前实际可支配收入(除转移支付)保持较高增速,消费者购买力恢复。本轮美联储货币政策作用于实际收入的时滞可能较历史水平更短,随着美联储货币政策转向和通胀增速趋于回落,实际可支配收入有望保持增长。从相关性很高的消费者信心看,1月数据走弱有可能是短期扰动,未来再度改善的可能性依然较大。

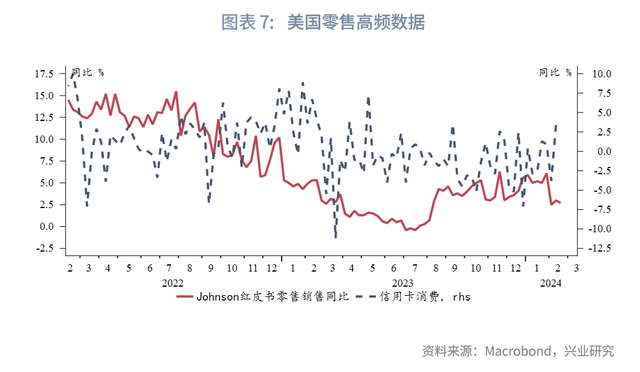

从红皮书零售和信用卡消费周度数据看,2月这两个零售高频指标在2月初延续下滑后似乎有止跌迹象。这或许预示着零售销售暂时不会断崖式下跌。

房地产方面,受到近期利率反弹影响,房屋销售有所降温。不过MBA预计今年美国住房市场仍然趋于扩张,上半年表现偏弱,下半年销售再度回升。这与当前市场对于美联储降息时点的预期一致。

2.2 投资增速触底后有望回升 从资本品订单和制造业新订单领先性看,非住宅固定投资增速正在触及短期底部,此后很可能随着库存周期再度回升,未来将对美国经济构成支撑。2月26日美国商务部长雷蒙多表示,美国要在2030年之前成为主要的先进芯片制造方,在全球先进芯片的市场份额要达到20%左右,进一步提升国家安全和增加就业。在2022年通过的“芯片法案”中,美国政府提供了390亿美元制造业激励基金。高端制造业重返美国正在发生,美国本轮投资周期尚未结束。

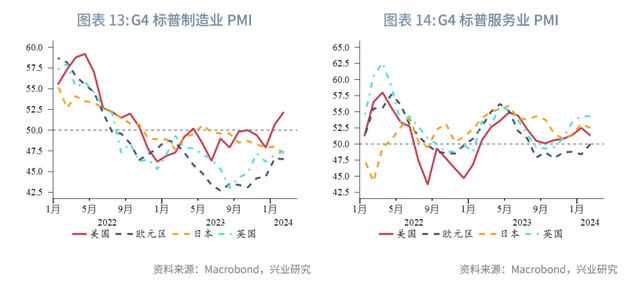

2.3 降息预期进一步收敛动力不足 近期美国经济数据好坏参半,超预期改善程度明显下降,高频基本面指标转弱。从过去高频基本面短期波动规律看,基本面修复时长已接近2个月,保守情景下高频基本面可能在3月进一步转弱,乐观情况下基本面修复或能再延续数周。3月1日公布的2月ISM制造业PMI大幅不及预期,增加了3月基本面进一步走弱的可能。 从相对基本面看,美国的相对优势也持续了近2个月,同样面临再度转弱的压力。以标普全球PMI衡量,2月美国制造业PMI相对改善较为明显,重返荣枯线以上,显著领先其他发达经济体,但服务业PMI偏弱。当前降息预期(年内降息100bp)接近美联储点阵图中值(降息75bp),在经济数据没有进一步超预期改善情况下,降息预期很难进一步收敛,美联储与其他发达央行之间的政策取向没有显著差异。

2.4 技术分析 CFTC持仓方面,2月投资者对美元指数看法保持分化,非商业空头和商业多头依然处于高位,持仓分化度依然处于超卖水平。杠杆基金在近期美元指数回调中增加了空头仓位。当前持仓分歧有待基本面更进一步指引,而未来仓位调整则可能引发美元指数大幅波动。 技术上,美元指数60日、250日均线走平,没有明确趋势指引,大概率延续震荡格局。短线60日、250日均线是重要支撑,若再度击穿可能以此为中枢双向震荡。预计市场将观望美联储议息会议及此后公布的一系列经济数据再选择方向。上方阻力105、106,下方支撑102.6、101.7。

三、欧元:警惕上攻 欧元兑美元在2月经历了“V型”反转。前半月,美国经济意外指数保持上行,通胀粘性之下市场延续了1月的叙事,美联储降息预期进一步修正。尽管欧央行降息预期同样下修,但正如我们上期月报的讨论,当前欧元兑美元受美元利率影响更大,因而总体承压。后半月,美国经济意外指数略微转弱,欧元区经济韧性受到关注,在欧美货币政策前景分化不明显的背景下,欧元兑美元重新上行。展望3月,鉴于主流的美联储年内降息幅度预期已回调至相对合理水平(75bp左右),美元指数上行动能短期内被削弱,警惕欧元兑美元借机反攻。2023年欧元兑美元陷入横盘波动以来,周线RSI的周期时长大约为4个月。2023年10月启动的周期或已于本月结束,欧元兑美元可能重新转入上行小波段。 3.1 关注欧元区协商薪资增速 欧央行1月议息会议纪要显示,“实现通胀目标的风险首次被视为大致平衡,或者至少变得更加均衡。”这体现了管委会似乎比近年来任何时候都更看好通胀前景。然而,管委会一致认为,鉴于薪资增速和核心价格压力仍高企,任何有关降息的讨论都为时过早。管委会还表示,即使3月的新预测显示通胀将回落至2%的目标以下,只要低于目标的程度较小且是暂时的,降息也不会自动成为下一步行动。 管委会将继续依赖数据调整政策。正如会议表态及近期官员所述,管委会尤其强调了工资动态的重要性,纪要提供了这方面的更多细节。管委会指出,当前失业率明显低于非加速通胀失业率(Non-Accelerating Inflation Rate of Unemployment,NAIRU)。所谓非加速通胀失业率即在不引起工资增长和通胀上升的情况下可以维持的最低失业率,可以理解为当前通胀对应的自然失业率。因此,工会可能仍然认为自己处于更有利的谈判地位。在此背景下,管委们普遍认为今年第一季度工资增长的信号尤为重要,因为许多工资合同将在2月、3月谈判。该数据将于5月23日公布。 欧央行于2月12日发表了一篇名为《A forward-looking tracker of negotiated wages in the euro area》的专题报告,基于德国、法国、意大利、西班牙、荷兰、奥地利和希腊七个国家工资集体谈判的微观数据构建了一项新型薪资增速追踪指标,为欧元区未来工资压力发展提供了可靠参考。文章指出,工资谈判本质上是有前瞻性的,因谈判协议明确规定了在未来特定时期内增加工资的幅度。由于该指标能实时捕捉工资谈判结果,所以对于分析危机时期和转折点的工资压力颇具价值。欧元区的工资主要是通过集体谈判来确定的。前五大经济体中集体谈判占比约为75%,在法国、意大利和比利时甚至覆盖了所有劳动群体。相比国家和地区层面、企业层面,行业层面的集体谈判在欧元区最为重要。欧元区工资谈判的协议期平均为两年,在不同成员国之间存在较大异质性。奥地利、法国和希腊的协议平均持续时间较短,这意味着谈判工资增长对宏观经济环境的变化更敏感;在意大利、西班牙则相反。此外,大多数成员国没有工资谈判计划。虽然从统计的角度而言,欧元区的工资谈判集中在每年的第一季度,但这主要反映的是体量较大的法国、西班牙和奥地利的情况,其他主要经济体(如德国、意大利和荷兰)的谈判时间相对分散。文章分别计算了欧元区及主要成员国包含与不包含一次性奖金或津贴(one-off)的薪资追踪指标。尽管一次性奖金或津贴通常只产生有限影响,但最近在一些国家这种影响变得愈发突出。一次性奖金或津贴在德国最为常见,尤其是在经济前景不确定性很高的时期。高通胀环境下,德国以及意大利、荷兰和法国,一次性奖金或津贴已经变得更加常见。文章的测算结果表明,2024年德国协商薪资增长的上升趋势将进一步延续,其他主要经济体则将趋于稳定或放缓,但与历史水平相比仍较高。欧元区总体工资增长将保持在历史高位,未来几个季度将在4.5%附近波动。受到近年来大量的一次性奖金或津贴支付影响,基数效应下欧元区协商薪资增速将在2024年上半年延续下降。总体而言,尽管前瞻性工资增长追踪基于的数据有限,但截至目前并没有明显的迹象表明协商薪资增速广泛放缓。因此,欧央行推迟降息的风险依然存在。

3.2 欧元区加息影响峰值已过 自2023年第三季度以来,欧元区增长显现出温和复苏的态势。综合PMI自47附近的低位企稳后缓慢上升,服务业和制造业分项均对其构成支撑。经济意外指数已连续第7个月上行,持续时长接近金融危机以来最大值。我们构建的欧元区关键调查指标复合经济指数与实际GDP环比折年率保持良好的契合度,近月来亦显示出略微走高的迹象。然而鉴于美国基本面形势总体更优,市场对欧洲经济边际好转的关注度较低。今年2月欧元区PMI意外好转,其中服务业PMI超预期跃升至荣枯线,引发市场关注。欧央行执委施纳贝尔在本月的演讲指出,货币政策传播高峰可能已经过去,经济正在触底回升。欧元区经济韧性如若进一步强化将为欧央行延后降息提供底气,同时对欧元汇率继续构成支撑。

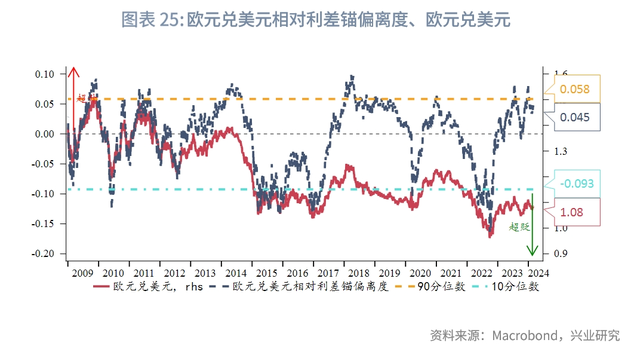

3.3 技术分析 欧元兑美元相对利差锚偏离度徘徊在4.8%附近。CFTC持仓数据显示,净多头在近一个月有所减少,持仓分化度向轻度超卖方向运行。技术上,欧元兑美元60日、250日均线走平,趋势不明,短线反弹至250日均线后上行放缓,预计在此有较强阻力,进一步上行还需基本面驱动。欧元兑美元支撑1.07、1.06,阻力1.09、1.10。

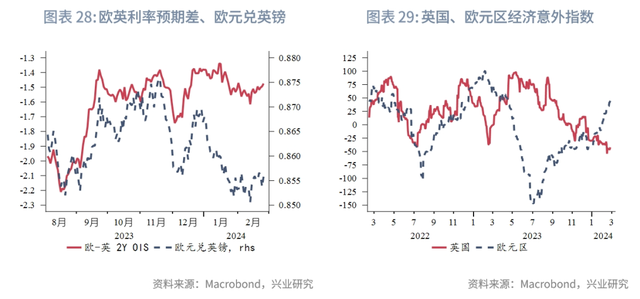

四、英镑:接近超买 2月欧、英央行货币政策预期变动程度相近,欧元区经济意外指数相对英国走高为欧元兑英镑提供支撑,英镑兑美元大体随欧元兑美元波动,欧元兑英镑偏强震荡。鉴于英镑兑美元已接近超买,而欧元兑美元的持仓数据仍位于负值,后续两者表现存在分化可能,欧元兑英镑有望保持偏强运行。

4.1 基本面拖累英镑表现 美国NBER学者Menzie D. Chinn 和Laurent Ferrara于今年1月发表了《The Predictive Power of the Term Spread and Financial Variables for Economic Activity across Countries》一文,在后疫情时代重新审视了美国、主要发达经济体以及选定的新兴经济体(巴西、印度、中国、南非和韩国)期限利差对未来经济活动(定义为衰退或工业产出增长)的预测能力。其研究结果表明,期限利差在美国的经济前景预测方面表现突出,而对其他发达经济体而言解释能力分化,在新兴经济体的预测中表现较差。其中,期限利差对德国经济前景的解释是显著的,但拟合度远低于美国,与我们此前在《兴业研究汇率报告:美元下行空间有多大?——再议欧元利差模型20230718》中的讨论一致。有趣的是,将模型应用于英国时,可以发现金边债券的期限利差对于英国经济预测并无帮助(不显著)。为改进模型,作者在其中加入了非金融企业偿债比率等变量,拟合度得到显著改善。并且,非金融企业偿债比率几乎是预测英国经济的唯一显著变量。 非金融企业偿债比率相对英国工业产出同比具有较好的领先性,领先时长约一年。据此,我们可以留意到今年上半年英国工业产出同比增速总体将继续放缓,但在第二季度可能存在回升倾向。这将在一定程度上助长英镑汇率的短期疲软。

4.2 技术分析 CFTC持仓数据显示,近期非商业、杠杆基金净多头有所增加,资管、机构净多头相对摇摆,持仓分化度靠近超买极值,短线面临调整压力。技术上,英镑兑美元60日均线走平,且在此上行放缓,可能以60日均线为中枢进入区间震荡。当前250日均线斜率向上,在1.25一线有较强支撑。

五、日元:技术性衰退或制约日央行加息 2023年第四季度日本实际GDP意外负增,导致日本经济陷入技术性衰退,本期报告我们着重考察日本基本面情况。 分市场来看,劳动力市场景气度边际回落。经济增长的前瞻指标表现差强人意,三驾马车中净出口处于上行期;消费需求不振,且消费信心指数不足;新订单和商业景气度表现尚佳,但当前日本的投资周期显著回落;房地产周期虽较2023年景气度回落,但仍处于稳健水平。金融市场方面,利差较最高点边际回落,日经尽管屡创新高,但从波动率的角度股票市场表现较为稳健。

整体来看日本经济呈现冷热不均的特征,基于此我们构建衰退概率指标,思路是计算上述指标中陷入“衰退”区间(Z-Score值为负)的指标占比。2023年第四季度,该指标虽然向50%靠拢,但尚未释放衰退信号(超过50%),历史上该指标连续超过50%往往预示着经济进入衰退期。 另一个可用于辅助经济衰退判断的指标是OECD经济领先指数,该指标低于100警戒线时往往预示着经济陷入负增长,而倘若OECD领先指数持续下行超过98.7,则与日本内阁府公布的衰退期基本吻合。最新数据显示2023年12月和2024年1月OECD已经跌破100,发出经济疲软的预警。

经济衰退是否会影响日本央行的货币政策决策?从历史上看,日本央行从未在经济衰退时期进行加息。无论是日本内阁府界定的经济衰退期,还是OECD经济领先指标隐含的衰退信号,1970年后日本历次加息均避开了这些时期。而1990年资产价格破灭后的唯一一次加息——即2007年6月到2008年9月——在加息前实际GDP也始终保持正增长,加息当季经济小幅环比回落,但在下一个季度迅速转正反弹。 由此可见,日本经济衰退对日本央行加息或许构成实质制约。尽管当前市场对日本央行4月加息仍然保持80%左右的预期,但我们提醒4月“意外”不加息的风险。2024年第一季度实际GDP表现和“春斗”初步结果尤其重要。即便加息“意外”落空,美元兑日元上方的空间仍然有限,当前日元作为融资端的carry trade收益和日元非商业空头持仓均恢复到2023年的峰值水平,从盘面上看,150.8附近日元空头明显迟疑,我们预计152-155是美元兑日元较难突破的技术阻力区间。反过来说,即使日本央行顶住压力加息,考虑到市场对此预期充分,且年内美元利率汇率或可保持相对强势,125-130将是年内美元兑日元的强技术性支撑。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。