巴菲特作为全球最大庄家,一举一动都被资本市场关注着。

但是这位价值投资者,似乎也炒起了短线来。

8月19日,一则消息称巴菲特买入了美容零售商Ulta(犹他美容),当时我还写了一篇《被巴菲特盯上的ULTA美妆,到底是个什么东西?》,对犹他美容做了一番分析。

结果才一个季度,巴菲特就把它给卖了!

伯克希尔哈撒韦公司三季度减持苹果、美国银行、犹他美容(ULTA)、卫星广播公司Sirius、特许通讯等股票,新进持仓是达美乐披萨和游泳池用品分销商Pool,其中,ULTA的持仓减少了96.5%。受伯克希尔减持影响,ULTA盘后跌约4%。

那么,巴菲特为什么会看上达美乐披萨呢?

1,做什么?达美乐比萨公司是世界上最大的披萨公司。该公司在其门店内运营两种不同的服务模式,在送货和外卖业务上都有着显著的业务,拥有庞大的全球特许经营网络和美国公司所有的门店为送货和外卖服务提供支持。

对于缺乏研报资料又不想看英文的朋友来说,研究一家外国公司的业务,最好就是先去扒拉它的网站。

一眼看过去,认知大概就有了:这是一家做披萨和小食的公司,就像必胜客一样,商业模式分为Delivery(送货上门)和Carryout(外带)两种。

这是一家典型的达美乐门店,可以看出它就是披萨版的麦当劳,符合美国人的工业快餐文化,食客可以坐在店里吃,但位置很少,才四张椅子,跟中国人喜欢的大桌子、热热闹闹的感觉肯定不一样。这样的场景就决定了大多数人可能并不乐意堂食,如果位置坐满了,顾客大概率会打包带走,也就是Carryout。

其实达美乐的这一做法,非常符合《蓝海战略》的思想。很多人没有认真读过《蓝海战略》这本书,以为所谓的蓝海战略,就是找到一片没有竞争对手的“蓝海”,在里面狠狠地赚钱,其实这是天大的误解。因为你不可能找到没有竞争对手的蓝海市场,唯一能做的就是依靠人为的“加减乘除”,把不必要的成本省下来,突出核心优势,人为地创造蓝海。

那么,达美乐披萨是怎么做的呢?很简单,桌子越少越好,门店越多越好,门店越小越好。因为桌子少了,我才能把堂食的服务和成本节省下来,尽可能除去这部分成本,同时多开门店,让一个个门店成为我的网点,形成网络效应,这使得达美乐能够把优势集中在配送服务上。2023H1外送订单收入占比63.6%,这一比例在北京及上海市场更是高达76.5%,这就是蓝海战略的提醒。

懂了没有?蓝海战略,不是找到一个没人的蓝海,你找不到的!

蓝海战略,是人为地制造蓝海,方法是加减乘除!

当所有航空公司都在卷服务,卷飞机餐时,春秋航空却把这些大砍特砍,从而针对那些只想坐飞机,不想享受那些花里胡哨服务的乘客上来。

当星巴克打出“第三空间”口号时,瑞幸把实体店成本大砍特砍,针对那些只想喝咖啡,没打算为了一个空间而多花钱的人。

同样,达美乐把门店的成本大砍特砍,省下人员和服务的成本,把店铺的网点开得更加密集,从而突出外送的服务,而不是让人坐下来吃饭。也正因为如此,达美乐才敢喊出“外送30分钟必达、超时送免费比萨券”等口号。

达美乐在全球有2.1万家门店,11月在中国已有1000家,在首30日销售排行榜中,达美乐中国的门店占到了前30名中的28席。

你以为少放几张椅子,门店做得少一点,就是蓝海战略了?不,不够极致。

截至2022年6月底,达美乐中国全职员工3199人,兼职员工9705人,后者多为骑手及店员。假设中国门店1000家,那么平均每家门店只有3.2个全职员工,如果我把总部、管理层、中央厨房这些算进去,可能一家门店只需要养一个全职员工即可,剩下的都是兼职。

这就不难看出达美乐的护城河所在,那就是网络效应,而支撑起这张网络的是精明的蓝海战略。或许必胜客、肯德基、麦当劳也能推出自己的外卖服务,但达美乐在这种轻量化、网络化、外卖化的路子上走得更好。2019-2022年达美乐公司收入年复合增速为34.17%,其中门店复合增速达到29.9%,而且达美乐未来在中国的开店数量有望达到3507家,同时在规模效应下,单店的营业利润率(Op Margin)也有望增长至15%-18%。

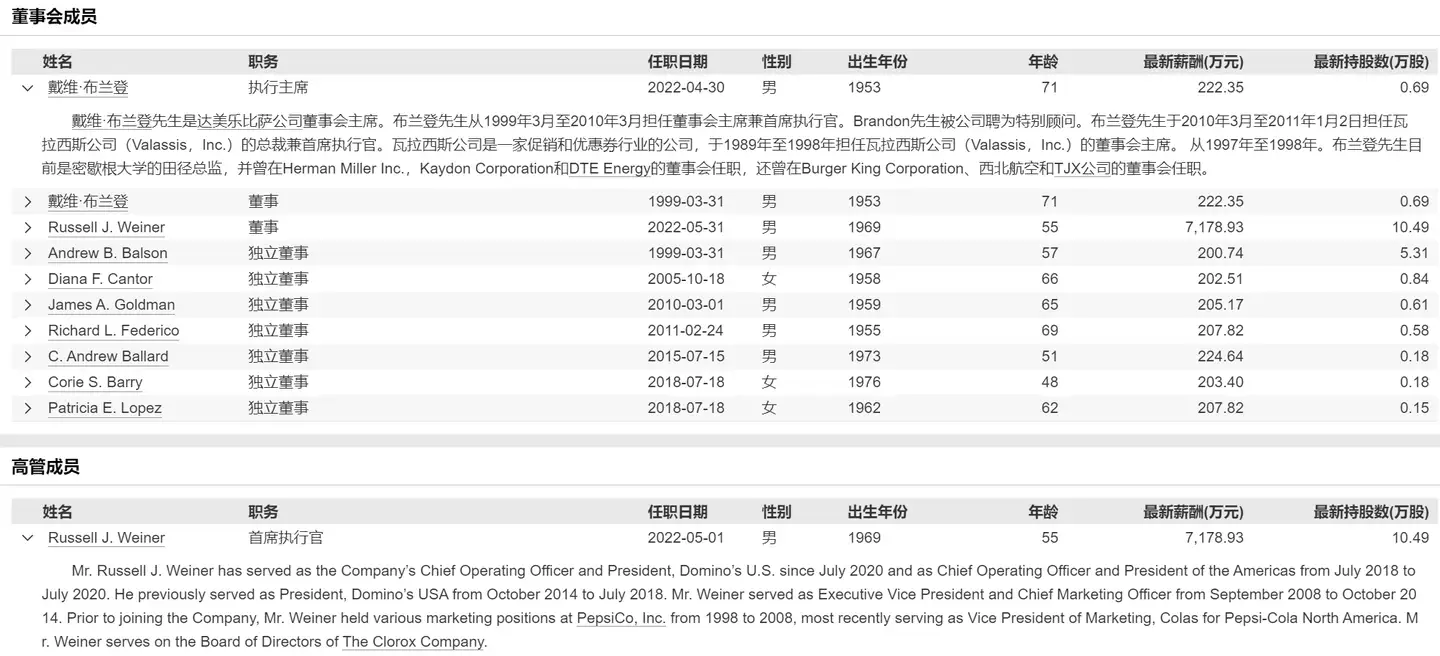

2,谁在做?以下是达美乐的董事长和高管资料,但不是什么名人,网上查了一下戴维·布兰登,搜索结果却只有篮球运动员“布兰顿·戴维斯”,课件布兰登的低调。不过从Wind上看,布兰登在瓦拉西斯公司担任过CEO,这是一家促销和优惠券行业的公司,也就是董事长确实有足够丰富的行业经验。

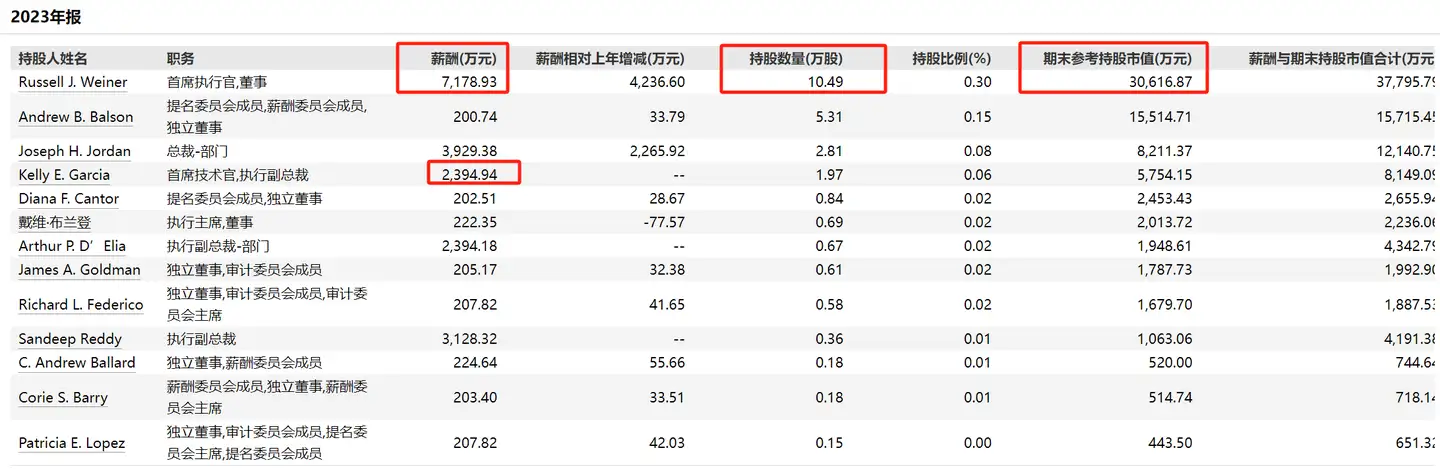

想要马儿跑,就要让马儿吃草,达美乐的工资水平真是羡煞旁人。CEO的薪酬按人民币算,超过7000万元!CEO本人也有股权激励,目前持有10.49万股,对应3亿元的市值。不仅如此,其他副总裁也都有过千万的年薪。这样的工资水平保证了团队的狼性。

所以国内的老板们,请看一看,什么叫狼性?

不是喊着奉献,就叫狼性,也不是每天喊口号、996,就叫狼性。

如果你肯给人才开出这么高的工资,保证你的团队天天都有狼性。

再看股东结构,非常分散,最大股东是先锋领航集团——世界第二大基金管理公司,但占股只有11.22%,其次是黑石、普信集团、富达投资——都是基金管理公司!

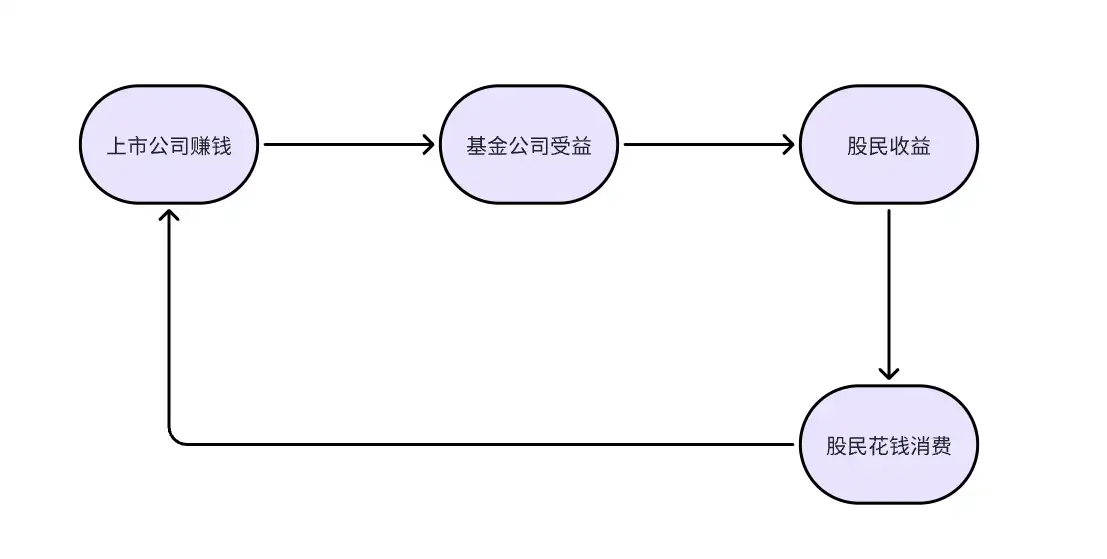

美国有很多这样的公司,它们是名副其实的“公众公司”——股权很分散,通过股市这个机制,将财富分散给全社会,大股东一般是基金管理公司,比如黑石、富达、伯克希尔等。基金公司只关心做判断题和选择题,就跟巴菲特一样,他们只负责研究和选股,最多决定资金分配,但不干涉公司运营。

公司的运营则交给职业经理人团队,但是为了解决委托-代理问题和经理人的道德风险,管理层也有足够的股权激励,就像达美乐一样。美国股市以机构为主,老百姓通过参与共同基金来享有这些公众公司的财富创造。因为民众共享了企业的价值创造,有了钱,也就敢于消费,这就是美国经济的内循环。

我研究过很多公司,也给一些公司做过咨询服务,我的感受是,我们从1978年改开到现在快半个世纪过去了,绝大多数公司并没有建立起像达美乐、ULTA美妆、通用电气这样的现代企业管理制度,大多数中国的私企依然停留在“家天下”的格局上,也就是以家族企业为主,董事会都一个姓,甚至管理层也都一个姓,稍微开明一点的,管理层、员工也通过市场化招聘的方式来获得,但管理层的老大,也就是那个CEO、总裁、总经理,必须跟老板一个姓。

我们经常抱怨,大A某些上市公司不把股民的利益放在心上,试问:这明明就是“我们自己家”的公司,我凭什么要把外族人的利益放在心上呢?所以,老板给自己的亲儿子、七大姑、八大姨发高额的工资,但亲戚们拿着高工资却不干活,颐指气使,把“异姓人”逼走,老板一看也索性不想发展了,让亲戚在外面注册一家公司,跟上市公司做起了生意,利益都输送出去了。这些手法,太常见了。

可能就是中国之前发展太快了,钱太好捞了,企业都忙着捞钱做业务,一直忽视管理制度的建设,等到窗口期一过去,也来不及了。

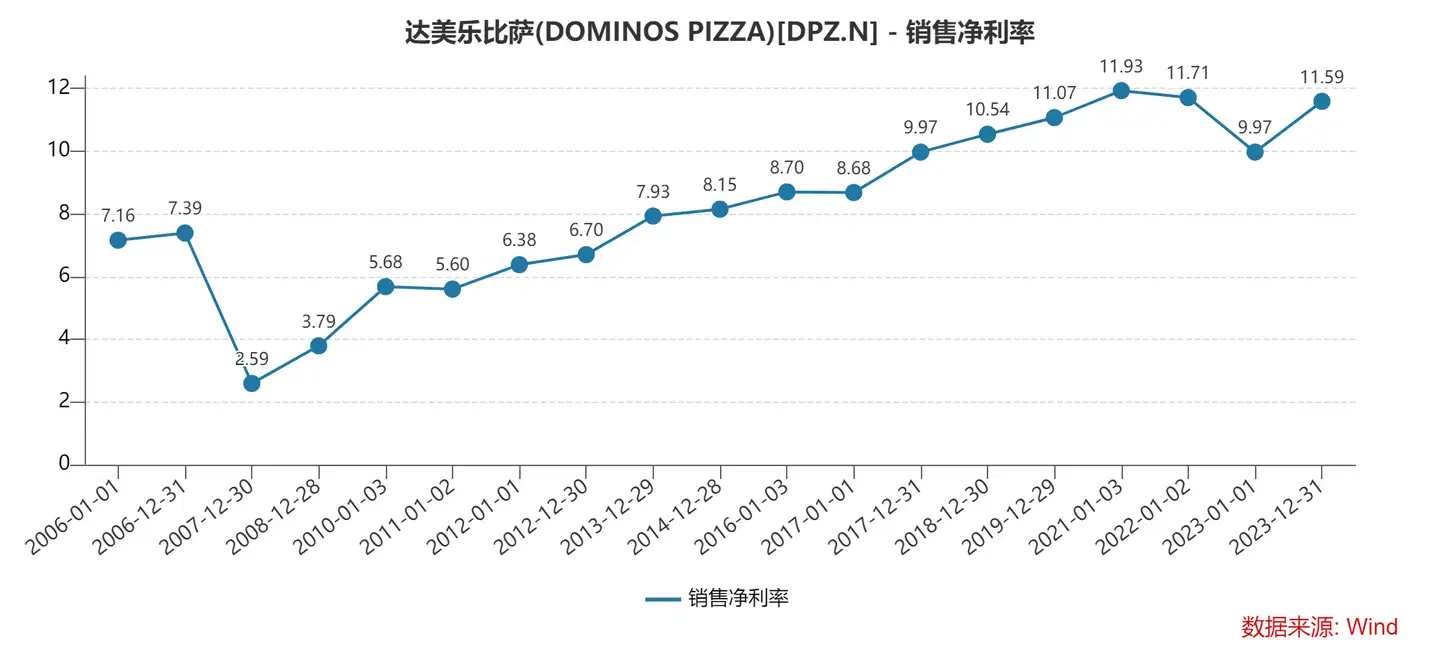

3,做得怎么样?作为一家消费品公司,达美乐的净利率可以站上10%,而且连年增长,这是非常好的业绩,呈现出一种越来越强的盈利能力。别小看10%的净利率,在消费品这个领域,这非常难得。

往细了看,达美乐的毛利率只有38%左右,能剩下10%的净利率,得益于强大的成本控制。就像前面说的,为了把人省下来,绝大多数店员都是兼职的。

可以看出,达美乐的成本控制确实是非常优秀的,销售+管理费用率只有20%,再细分了看,销售费用率大概10.92%。要知道国内很多消费品公司,如安踏、汤臣倍健等,光是花在砸广告做销售上面的费用,都超过30%。正如前面说的,达美乐已经形成了一张网,这使得它能够把广告费节省下来,不需要砸钱去做曝光。

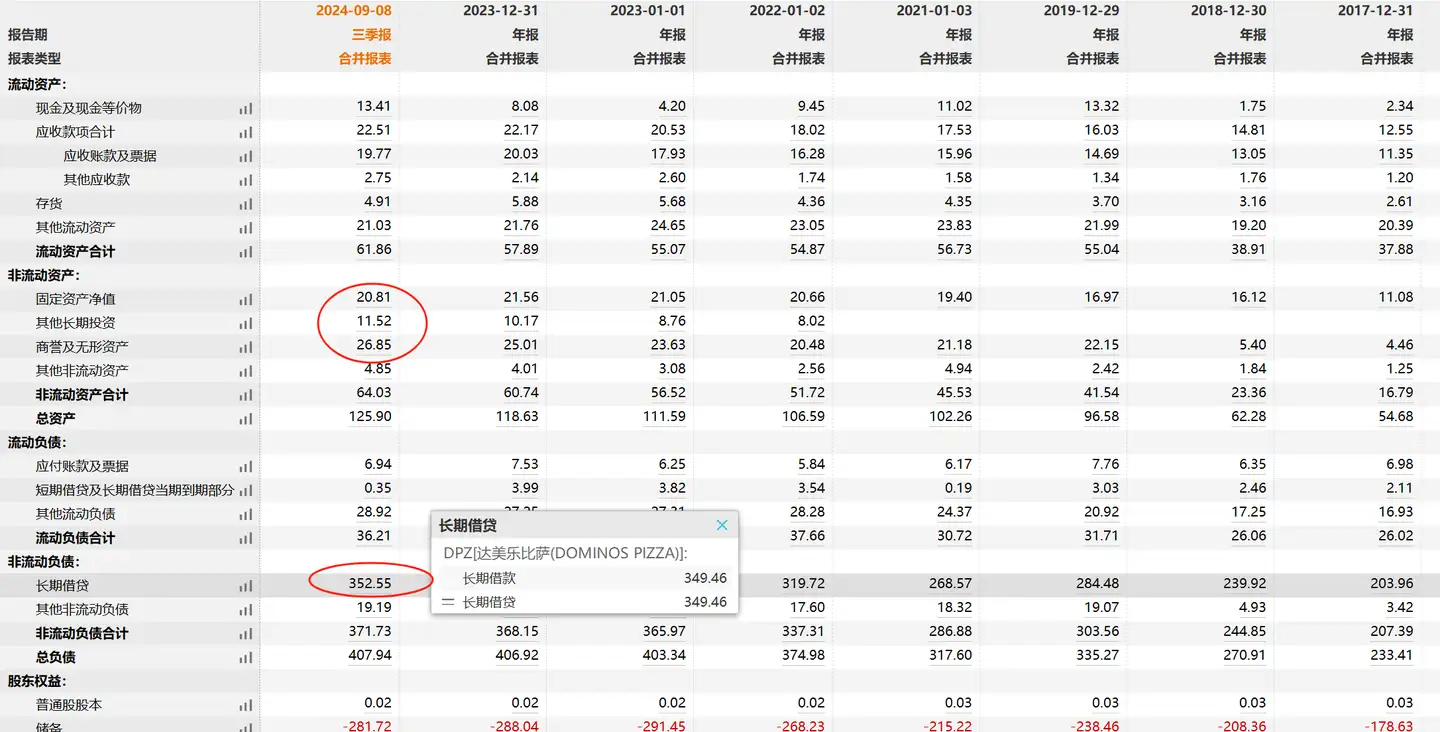

从资产负债表来看,比较不能理解的是长期借贷贼多,高达352.55亿元,其次是固定资产、商誉、无形资产等,这也符合达美乐这家公司的特点:门店多,固定资产多。借款太多可以理解为扩张需要,因为门店的扩张是偏重资产的,对于一家有价值的公司来说,债务融资比股权融资要好,因为股权更可贵,没必要稀释。

巴菲特是价值投资者,他之所以买入一家公司,不是因为股价在什么“上升通道”,也不是有什么“利好”,只有一个原因:公司的价格相对于内在价值被低估了。

当前达美乐披萨的PE是26.32倍,平均值是32.59倍,-1倍标准差是27.86倍,也就是说,如果达美乐披萨的基本面没有发生恶化,披萨还是那块披萨,商业模式依然给力,那么现在的价钱明显是便宜的。之所以便宜,是由于今年低收入消费者的支出有压力,达美乐披萨的股价受到抑制,但这是经济周期的问题,是暂时的,只要有足够耐心,等待经济回暖,消费上升,那么达美乐的股价也会上涨。

这可能也是巴菲特打算买入的原因。