美元流动性

本期专栏:探究美联储降息对境内美元利率的影响。随着美联储降息前景愈发明朗,境内美元投资负carry的局面有望改善。通过复盘美联储2019年降息周期以及近两轮加息周期内掉期隐含境内美元利率的表现,结合回归模型,我们初步得到了境内美元利率相对美联储政策利率变动的弹性大约为0.84~1.08。在美联储年内降息75bp的基准情形下,3M掉期隐含境内美元利率可能相应下行63~81bp。

主席鲍威尔在众议院金融服务委员会做证词陈述时总体延续了最新议息会议的表态,称美国经济无衰退之虞,但“没把握”通胀会继续回落,今年某个时点可能适当降息。其他官员多数维持美联储降息紧迫性较低的论调。关于缩表,理事沃勒提出,美联储应该提高短期美债在资产负债表中的比例,并将所持MBS降至零。这或暗示美联储将为货币市场承接短债发行冲击。纽约社区银行再起波澜,未引起流动性恐慌。隔夜逆回购近期下行速率有所放缓。

受春节假期影响,2月境内美元拆借和回购热情有所降温,后续境内美元存单到期量将显著减少。境内广义美元流动性继续温和回暖。

本期专栏:美联储降息如何影响境内美元利率? 外汇掉期是境内银行最主要的美元负债工具。2024年2月,美元兑人民币掉期月成交量接近1.5万亿美元,远高于境内美元拆借和回购的使用量。外汇掉期市场的美元融资成本在很大程度上影响了境内银行外币资产的配置情况。3M掉期隐含境内美元利率相对美债10Y收益率先于EFFR于2022年7月转负,至今尚未回正。这意味着美债收益率不能在短期内明显下行的时期,境内美债多头会面临资金损耗(负Carry)。随着美联储降息前景愈发明朗,境内美元投资美债负Carry的局面有望改善。本期专栏将探究美联储下调政策利率对3M掉期隐含境内美元利率的定量影响。

由于3M掉期隐含境内美元利率推出时间尚短(时间序列起点为2014年6月20日),此处将复盘2016年12月至2018年12月、2022年3月至2023年7月美联储加息周期,以及2019年8月至2019年10月(刨除2020年3月因疫情爆发而实施的紧急降息)美联储降息周期内3M掉期隐含境内美元利率的变动情况。三个阶段内,以美国联邦基金目标利率作为自变量,3M掉期隐含境内美元利率作为因变量回归。结果显示,三个回归模型的R方均在0.7以上,回归系数(弹性)分别为0.90、1.08、0.70。 鉴于可回溯时段的有限性,基于以上结果得出的结论可能存在偏差,因而我们假设了以下两种情形:(1)根据上一轮经验,美联储降息对3M掉期隐含境内美元利率的影响或小于加息,将上一轮加息和降息弹性的比例套用于本轮,可得出后续降息时美联储每调降1bp对应3M掉期隐含境内美元利率下行约0.84bp。(2)假设本轮降息时3M掉期隐含境内美元利率的弹性与加息时保持一致,则美联储每调降1bp对应3M掉期隐含境内美元利率对称下行约1.08bp。在美联储年内降息75bp的基准情形下,3M掉期隐含境内美元利率可能相应下行63~81bp。其相对美债10Y收益率的Carry回正仍任重道远。

一、美联储追踪 美联储1月议息会议纪要显示,大多数(most)与会者指出了过快放松政策立场的风险,一些(some)与会者指出价格稳定的进展可能会停滞,不确定限制性货币政策需要维持多久。多名(many)与会者认为在下次会议(3月)上适宜开始深入讨论调整缩表的问题。纪要还指出,写字楼的交易水平较低,价格尚未完全反映疲软的基本面。 官员言论方面,大部分官员维持美联储降息紧迫性较低的论调。新任理事库格勒、堪萨斯联储主席施密德在首次公开发言中亦对上述观点表示支持。主席鲍威尔在众议院金融服务委员会做证词陈述时总体延续了最新议息会议的表态,称美国经济无衰退之虞,但“没把握”通胀会继续回落。此外,FOMC中“今年晚些时候”再实施降息的呼声有所增强。纽约联储主席威廉姆斯首次透露“今年晚些时候”可能会开启降息进程,与波士顿联储主席柯林斯等官员看法一致。理事鲍曼的立场略微转鹰,她认为现在还不是时候开始降息,甚至建议保留加息的选项。缩表方面,理事沃勒提出,美联储应该提高短期美债在资产负债表中的比例,并将所持MBS降至零。这或暗示美联储将为货币市场承接短债发行冲击。由于沃勒两年前曾准确判断了美国经济软着陆,且可能是下一任美联储主席的有力候选人,市场对于的言论给予了高度关注。达拉斯联储主席洛根重申,一旦隔夜逆回购余额耗尽,美联储将需要放慢缩表。 流动性工具使用方面,纽约社区银行再起波澜,好在暂未引起流动性恐慌,BTFP使用量稳步下降,贴现窗口使用量未出现明显增加。隔夜逆回购规模降至4445亿美元,近期下行速率有所放缓。如此前预告[1],美国财政部已经增加短期国债的发行量。相比1年期美债收益率,逆回购的利率仍具吸引力,因此余额并未加速回落。截至2月23日,美联储准备金与商业银行资产之比仍位于15%上方,流动性尚充裕。

二、境内美元流动性 境内美元利率方面,2月3M美元CIROR利率保持在5.75%不变,掉期隐含境内美元利率震荡回落,SOFR、美元Libor利率走平,境内外美元利差(境外-境内)[2]小幅走阔。境内外美元利差的走阔主要受到股市资金净流入、货币当局维稳汇率的影响。一是节后美元指数回调,二是A股情绪改善,三是中间价始终盘踞在7.10附近,美元兑人民币延续了低波动震荡行情,其相对3M掉期隐含境内美元利率的偏离度停留在1%附近。

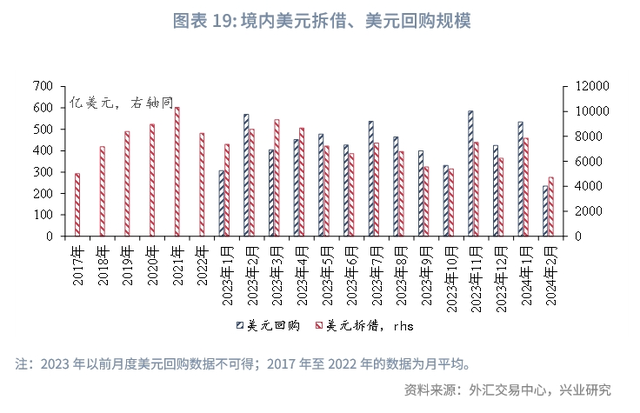

境内美元市场方面,2月美元拆借和回购热情有所降温,美元存单到期规模仍有15.9亿美元,拆借资金面情绪指数徘徊于本轮美元高利率环境下的中性水平附近。后续美元存单到期量将显著减少。 美元拆借:美元拆借规模较前值7862亿美元回落至4713亿美元。银行间美元拆借资金面情绪指数震荡于50附近。 美元回购:美元回购量为234亿美元,相比1月的534亿美元腰斩。 美元存单:共有15.9亿美元到期。汇丰银行(中国)、中信银行分别发行1只美元存单,总发行规模为5.5亿美元。截至2024年3月6日,总未偿额为24.2亿美元。 美元存贷款:截至2024年1月,金融机构外汇存款总额8287亿美元,外汇贷款总额6778亿美元。金融机构外汇存款同比增速-6.7%,贷款同比增速-10.4%,保持回升态势。

三、境外美元流动性 SOFR、FFR、OBFR价差,以及Libor和OIS利差保持震荡。非美主流央行和美联储货币互换协议的使用情况方面,欧央行的使用量维持在2亿美元/周左右;近期日央行的使用频率及规模均增加,2月共计使用1600万美元。

注:[1]https://wallstreetcn.com/articles/3709487?keyword=%E6%B2%83%E5%8B%92[2]境内外美元利差(境外-境内)指3M SOFR利率-3M掉期隐含境内美元利率。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。