2025年3月28日浙商银行发布了2024年年度财务报告,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

分析:如上图所示,资产同比增长5.78%,环比增长1.51%;负债总额同比增长5.70%,环比增长1.49%;存款总额同比增长了2.87%,环比增长0.43%;贷款总额同比增长8.21%,环比增长1.69%。

由上可以看出,总负债同比增速略低于总资产同比增速,说明负债是可以支持总资产扩张的;存款同比增速低于负债同比增速,说明加大了其他负债配置力度;存款同比增速低于贷款同比增速,说明存款揽储压力增大,无法可以支持贷款扩张;贷款增速高于总资产增速,说明加大了信贷资产投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长11.02%;其中贷款同比增长9.25%,占比61.44%,同比下降1.00%;投资同比增长19.86%,占比28.78%,同比上升2.12%;同业资产同比增长5.78%,占比5.10%,同比下降0.25%;存放央行同比下降6.42%,占比4.68%,同比下降0.87%。

由上可以看出,生息资产同比增长主要是由投资增长拉动的。分明细来看,加大了投资配置力度,虽然收益率下降幅度高于其他生息资产,但整体收益率仅次于贷款,在信贷需求不足的行情下,拉动其规模增长是比较好的选择;压降了同业资产和存放央行款项,推测主要是资产收益率过低影响导致;减少了贷款配置力度,推测主要还是信贷需求不足。所以,为持续有力支持实体经济力度,保持了资产扩张力度。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,对公贷款同比增长10.76%,占比提升1.56%。票据贴现同比增长16.64%,占比提升0.47%。零售贷款同比增长0.41%,占比下降2.01%。

由上可以看出,贷款同比增长主要是公司贷款和票据贴现增长共同拉动的。分明细来看,对公贷款同比增长,主要是支持实体经济,加大“五大篇章”信贷投放力度。个人贷款同比下降主要受市场信贷需求不足等影响。票据贴现同比增长,推测可能主要维持对公客户业务联系。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长9.28%;其中存款同比增长4.77%,占比63.71%,同比下降2.74%;同业负债同比增长12.70%,占比18.14%,同比上升0.55%;应付债券同比增长27.76%,占比15.67%,同比提升2.27%;其他负债占比太小,忽略不计。

由上可以看出,负债同比增长主要是由同业负债和应付债券增长共同拉动的。分明细来看,客户存款同比增长乏力,揽储压力增大,为维持负债扩张力度,需加大其他负债配置力度;加大了同业负债和应付债券配置力度,主要是利用2024年流动性充裕机遇,抓住低利率机会进行配置;其他负债占比太低,就不再分析了。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款同比增长主要是由零售客户存款增长拉动的;从存款类型来看,存款同比增长主要是定期存款增长拉动的。

由上可以看出,对公存款同比实现了微增,结合前面对公贷款来看,对公贷款派生存款不多。其次,存款定期化趋势依然存在。

2、经营分析

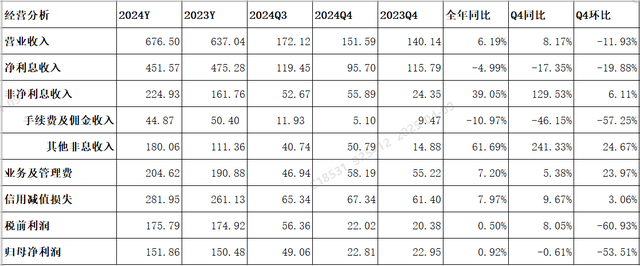

全年同比分析:营业收入676.50亿元,同比增长6.19%,其中净利息收入451.57亿元,同比下降4.99%,非净利息收入224.93亿元,同比增长39.05%。业务及管理费同比增长7.20%;信用减值损失同比增长7.97%;税前利润175.79亿元,同比增长0.50%;最终实现归母净利润151.86亿元,同比增长了0.92%。

Q4分析:营业收入同比增长了8.17%,环比下降了11.93%;净利息收入同比下降了17.35%,环比下降了19.88%;非息净收入同比增长了129.53%,环比增长了6.11%;业务及管理费同比增长了5.38%,环比增长了23.97%;信用减值损失同比增长了9.67%,环比增长了3.06%;税前利润同比增长了8.05%,环比下降了60.93%;归母净利润同比下降了0.61%,环比下降了53.51%。

由上可以看出,营业收入同比增长主要是由非净利息收入同比增长拉动的,而净利息收入同比下降了。其次,归母净利润同比增长主要是由营收增长拉动的。后续将详细展开分析。

净利息收入分析

分析:如上图所示,资产收益率同比下降39个基点,虽然受贷款收益率同比下降42个基点和投资收益率同比下降46个基点共同影响。负债成本率同比下降10个基点,主要受存款和应付债券等成本率都下降导致的;最终导致净息差同比下降30个基点,还原后净息差同比下降26个基点。

由上可以看出,生息资产同比增长11.02%,但净息差同比下降30个基点,计算出来的净利息收入同比下降4.99%,最终未能通过以量补价方式实现同比增长。其次,净息差同比下降主要是因为资产收益率下降幅度大于负债成本率下降幅度影响导致。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,企业贷款利率同比下降37个基点;个人贷款利率同比下降70个基点;票据贴现同比下降12个基点;最终导致贷款利率下降42个基点。

由上可以看出,主要是公司和个人贷款利率同比下降太多导致贷款利率同比下降的。根据财报披露,受贷款市场利率下行和有效信贷需求不足的影响。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看公司存款利率,活期存款和定期存款同比都下降了;再看个人存款利率,无论是活期还是定期同比也都是下降的。

由上可以看出,存款成本同比下降,主要是因为本集团积极引导拓展低成本存款,落实存款自律机制等,从而持续压降存款付息率导致。

1.2 非净利息收入

分析:如上图所示,手续费及佣金净收入同比下降,主要受承诺及担保业务、承销及咨询业务、银行卡业务等同比下降影响导致。其他非净利息收入同比增长主要由投资收益、公允价值变动净收益、汇总净收益等增长拉动,这主要是因为本集团加强市场研判和专业能力建设,把握债市收益率下行机会,交易性金融资产业务收益较好导致的。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,相比去年同期,不良率较同比有所下降;相比去年同期,拨备覆盖率和拨贷比同比都略有下降;另外,因年报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.54%,高于去年同期,但低于中报。

由上可以看出,相比去年同期,不良率同比下降了,但新生成不良率同比提升了,这说明不良率同比下降主要通过大力核销压降下来的;其次,拨备覆盖率和拨贷比略有下降,但都满足监管要求。因此,贷款质量整体风险是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,相比同期,关注类同比有所上升,说明资产质量未来可能有上行风险,需要持续跟踪和观察。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比上升了0.16个百分点,说明可以支持当前风险加权资产扩张。

5、分红分析

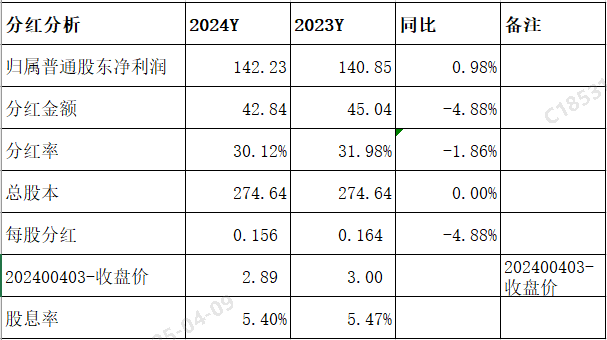

分析:如上图所示,归母普通股东净利润同比增长0.98%;分红金额同比下降4.88%;分红率占比20.12%,相比去年同期,同比下降了1.86%;每股分红金额为0.156元,同比下降了4.88%。以2025年4月9日收盘价2.89元为基准,推算出来股息率是5.40%,明显好于一般银行理财产品收益率。

由上可以看出,浙商银行分红金额同比下降了主要受分红占利润比例同比下降影响导致。因此,每股分红金额同比下降,表现不佳。

综上所述,通过以上分析,浙商银行2024年年报整体业绩表现有喜有忧。表现好的方面,主要体现在:一是资产延续了扩张势头。二是营收和利润同比都增长了,延续了之前的增长势头。三是通过提升负债多元化能力,压降了负债成本。四是核充率同比提升了,实现了内生性增长。

但与此同时,也要看到不足之处:一是净息差同比下降明显;二是存款增长不佳,揽储压力增大;三是分红同比下降了,低于预期。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!