2025年4月11日杭州银行发布了2024年年度财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

分析:如上图所示,资产同比增长14.72%,环比增长4.69%;负债总额同比增长14.23%,环比增长4.84%;存款总额同比增长了21.74%,环比增长8.13%;贷款总额同比增长16.16%,环比增长3.00%。

由上可以看出,总负债同比增速略低于总资产同比增速,说明负债是可以支持总资产扩张的;存款同比增速高于负债同比增速,说明负债主要是由存款增长拉动,有利优化负债结构;存款同比增速高于贷款同比增速,说明存款可以支持贷款扩张;贷款同比增速高于总资产同比增速,说明加大了信贷投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长11.02%;其中贷款同比增长15.82%,占比51.13%,同比上升2.12%;投资同比增长10.60%,占比40.83%,同比下降0.16%;存放央行同比下降1.01%,占比5.46%,同比下降0.66%;同业资产同比下降26.14%,占比2.58%,同比下降1.30%。

由上可以看出,生息资产同比增长主要是贷款增长拉动的,压降了其他低收益率资产的增速和规模。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,对公贷款同比增长19.85%,占比上升2.08%。零售贷款同比增长9.20%,其中住房按揭贷款同比增长12.15%。

由上可以看出,贷款同比增长主要是对公贷款增长拉动的。加大对公贷款投放力度,主要是持续加大对实体经济的支持服务力度,重点投向“五大篇章”领域。其次,零售贷款也保持了不错增长,尤其是加大了住房按揭贷款投放力度。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长11.55%;其中存款同比增长15.27%,占比64.80%,同比提升2.10%;应付债券同比下降2.63%,占比15.80%,同比下降2.30%;同业负债同比增长6.41%,占比14.93%,同比下降0.72%,其他占比太小,几乎忽略不计。

由上可以看出,负债同比增长主要是由存款和向央行借款增长共同拉动的;与此同时,压降了高成本的同业负债和应付债券。这有利优化负债结构。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款同比增长主要是零售和公司客户存款增长共同拉动的;从存款类型来看,存款同比增长主要是定期存款增长拉动的。

由上可以看出,无论是对公存款还是零售存款都增长不错。根据财报披露,这主要受益于持续深化流量经营体系建设,创新流量经营模式,利用债券承销、支付结算类等产品引流揽存,并通过代发客群经营工程等推动客户服务综合化,带动客户存款规模稳步增长。

2、经营分析

全年同比分析:营业收入383.81亿元,同比增长9.61%,其中净利息收入244.57亿元,同比增长4.37%,非净利息收入139.24亿元,同比增长20.21%。业务及管理费同比增长9.65%;信用减值损失同比下降7.72%;税前利润192.26亿元,同比增长18.08%;最终实现归母净利润169.83亿元,同比增长了18.08%。

Q4分析:营业收入同比增长30.37%,环比增长了8.01%;净利息收入同比下降了5.87%,环比下降了1.93%;非净利息收入同比增长了112.45%,环比增长了30.02%;业务及管理费同比增长了22.23%,环比增长了16.66%;信用减值损失同比增长了63.51%,环比增长了80.86%;税前利润同比增长了18.48%,环比下降了24.00%;归母净利润同比增长了15.64%,环比下降了19.64%。

由上可以看出,营收同比增长主要是由净利息收入和非净利息收入增长共同拉动的。其次,归母净利润同比增长主要是通过营收增长拉动以及减少信用减值损失计提力度等共同拉动的。后续将详细展开分析。

净利息收入分析

分析:如上图所示,资产收益率同比下降23个基点,主要是受贷款收益率下降35个基点以及投资下降28个基点影响;负债成本率同比下降15个基点,主要受存款和应付债券等负债成本率同比下降影响导致的;最终导致净息差同比下降9个基点。

由上可以看出,净息差同比下降,主要受资产收益率同比下降幅度大于负债成本下降幅度导致的。其次,生息资产同比增长11.02%,净息差同比下降9个基点,净利息收入同比增长4.37%,最终通过以量补价方式实现了同比增长。

根据财报披露,资产收益率同比下降主要是因为主要是由于公司持续加强实体经济服务力度,降低实体融资成本,叠加宏观经济形势变化以及 LPR 利率下行等因素影响导致;负债成本率同比下降主要是由于公司合理调整负债结构,发行金融债券和同业存单,把握市场机会,期内多次下调各品种存款定价,有效控制负债成本导致。

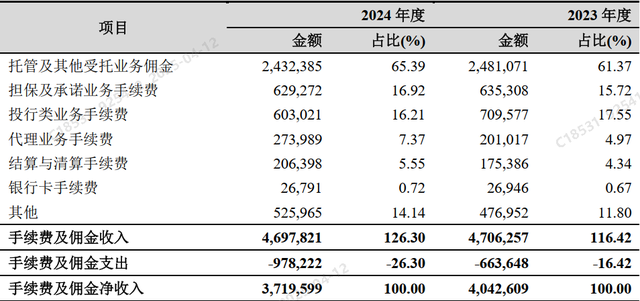

1.2 非净利息收入

分析:如上图所示,手续费及佣金净收入同比下降主要受托管及其他受托佣金、担保及承诺和投行类业务手续费等同比下降影响导致的。其他非净利息收入同比增长主要受投资收益、公允价值变动损益和汇兑损益等同比增长影响导致。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,相比去年同期,不良率同比持平;相比去年同期,拨备覆盖率和拨贷比同比都下降了;另外,因年报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率0.69%,高于去年同期和中报。

由上可以看出,不良率同比持平,但新生成不良率同比有提升,说明不良率通过加大核销和处置力度压降下来的,这说明资产质量并没有显著改善;其次,虽然拨备覆盖率和拨贷比同比略有下降,但整体保持良好水平。因此,贷款质量整体风险是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,相比去年同期,关注类同比略有上升,推测主要是受贷款规模扩张影响导致的。未来如何变化,还需要持续跟踪和观察。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比上升了0.69个百分点,这主要受利润增长补充以及可转债转股等影响导致。

5、分红分析

分析:如上图所示,归母普通股东净利润同比增长18.98%;分红金额同比增长29.28%;分红率占比24.47%,相比去年同期,同比提升了1.95%;每股分红金额为0.65元,同比增长了25%。以2025年4月11日收盘价14.43元为基准,推算出来股息率是4.50%,高于一般银行理财产品收益率。

由上可以看出,分红金额同比增长主要受益于净利润同比增长以及分红占利润比例提升共同影响导致。其次,每股分红金额同比增长25%,表现不错。

综上所述,通过以上分析,杭州银行2024年年报整体表现不错。首先,资产延续了良好增长势头,且通过以量补价方式实现了净利息收入增长。其次,营收和净利润同比都实现了增长,延续了良好势头。再有,存款增长不错,优化了负债结构,且压降了负债成本。最后就是分红增长延续了良好增长势头,可以更好回报投资者。

但与此同时,也要看到不足之处:一是净息差同比下降明显;二是手续费及佣金收入同比下降幅度较大,表现不佳;三是资产质量没有显著改善,尤其是新生成不良率和关注类贷款占比同比都有所提升。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!