2025年3月26日下午中信银行发布了2024年年度财报,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

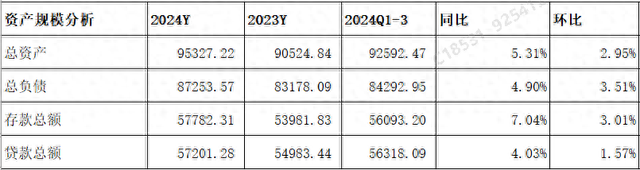

分析:如上图所示,资产同比增长5.31%,环比增长2.95%;负债总额同比增长4.90%,环比增长3.51%;存款总额同比增长了7.04%,环比增长3.01%;贷款总额同比增长4.03%,环比增长1.57%。

由上可以看出,总负债同比增速略低于总资产同比增速,这说明负债是可以支持总资产扩张的;存款同比增速高于负债增速,说明负债主要是由存款增长拉动的,有利优化负债结构;存款同比增速高于贷款增速,说明信贷需求不足;贷款同比增速高于总资产增速,说明加大了其他资产配置力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长3.27%;其中贷款同比增长4.28%,占比67.03%,同比提升0.65%;投资同比下降0.24%,占比22.80%,同比下降0.80%;存放央行同比下降10.92%,占比4.31%,同比下降0.69%;同业资产同比增长22.45%,占比5.01%,同比提升0.79%;其他资产占比太少,忽略不计。

由上可以看出,生息资产同比增长主要是由贷款和同业资产增长拉动的,压降了金融投资以及低收益率的存放央行款项增速和规模。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长4.03%;其中对公贷款同比增长7.82%,占比提升1.70%;零售贷款同比增长3.43%,占比下降0.24%;贴现贷款同比下降13.04%,占比下降1.54%。

由上可以看出,贷款主要是由公司贷款和零售贷款增长拉动的,但同时也压降了票据贴现增速和规模,有利优化贷款结构。根据财报披露,为持续有力支持实体经济,重点加大了对“五大篇章”贷款投放力度,拉动对公贷款同比增长。与此同时,受社会预期偏弱、 有效需求不足等方面影响,坚持价值银行导向, 主动优化资产组合,加强对居民住房和大宗

消费、 小微企业和实体经济的金融支持力度, 同时持续提升风控能力与资产质量管控水平, 保持零售贷款业务量价质协调发展。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长2.26%;其中存款同比增长0.98%,占比68.21%,同比下降0.86%;应付债券同比增长19.53%,占比14.10%,同比提升2.04%;同业负债及其他同比下降14.43%,占比12.06%,同比下降2.35%;其他负债占比太低,忽略不计。

由上可以看出,负债同比增长主要是由应付债券和向央行借款增长拉动的,压降了客户存款和同业负债增速和规模。因2024年流动性充裕,为了把握低利率机会,加大了同业存单发行,加大了应付债券配置力度。另外,计息负债的存款同比增速明显低于资产负债表存款同比增速,似乎有月底突击拉存款之嫌,个人希望不是。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户类型来看,存款主要是零售和公司客户存款共同增长拉动的;从存款类型来看,存款主要是活期存款增长拉动的。

由上可以看出,对公存款同比增长主要是由定期存款增长拉动,这说明对公存款资金呈现出定期化、 理财化、 同业化趋势。其次,零售活期存款增长不错,根据财报披露,这主要是因为本行紧跟市场利率变动趋势, 调整存款产品策略, 以活期存款等低成本存款作为主力增长来源, 对结构性存款等高成本存款控制发行规模及发行价格, 存款结构得到优化。

2、经营分析

全年同比分析:营业收入2136.46亿元,同比增长3.76%,其中净利息收入1466.79亿元,同比增长2.19%,非净利息收入669.67亿元,同比增长7.39%。业务和管理费同比增长4.20%;信用减值损失同比下降1.42%;税前利润808.63亿元,同比增长7.98%;最终实现归母净利润685.76亿元,同比增长了2.33%。

Q4分析:营业收入同比增长3.56%,环比下降了3.30%;净利息收入同比增长了7.02%,环比下降了1.75%;非息净收入同比下降了4.16%,环比下降了6.95%;业务和管理费同比下降了3.69%,环比增长了34.31%;信用减值损失同比增长了1.07%,环比下降了42.84%;税前利润同比增长了16.60%,环比下降了2.11%;归母净利润同比增长了7.49%,环比增长了2.53%。

由上可以看出,营收同比增长主要由净利息收入和非净利息收入同比共同增长拉动。其次,归母净利润同比增长主要是由营收增长拉动以及减少信用减值损失计提力度共同影响导致。后续将详细展开分析。

1.1 净利息收入分析

分析:如上图所示,资产收益率同比下降22个基点,主要是受贷款收益率下降32个基点以及投资收益率下降12个基点共同影响的;负债成本率同比下降18个基点,主要受存款和应付债券等成本率同比下降影响导致的;最终导致净息差同比下降1个基点。

由上可以看出,净息差同比下降,主要是由资产收益率同比下降高于负债成本率同比下降福大影响导致的。其次,生息资产同比增长3.27%,净息差同比仅下降1个基点,净利息收入同比增长2.19%,最终通过以量补价实现了净利息收入同比增长。

根据财报披露,受LPR 利率持续下调、 存量房贷利率下降, 以及信贷有效需求不足等因素的影响, 资产端收益率随市场下降。 负债端成本率得到明显改善, 一方面本集团持续通过优化负债结构、 提升负债质量、 把握市场时机, 主动加强负债成本管控, 取得较好成效; 另一方面得益于存款利率市场化改革不断深化, 存款市场价格竞争更加规范, 为本集团存款成本下行创造了有利的外部环境。

接下来再看净息差变化,参考如下图:

分析:如上图所示, Q4环比下降幅度大于Q2和Q3环比下降幅度,说明净息差环比跌幅扩大了,持续承压。未来走势如何,需要持续跟踪和观察。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,企业贷款利率同比下降31个基点;个人贷款利率同比下降47个基点;票据贴现同比下降23个基点;最终导致贷款利率同比下降32个基点。

由上可以看出,抛开占比低的票据贴现,主要是公司贷款和个人贷款利率同比下降太多导致贷款利率同比下降的。结合年报来看,这主要是除外部共同原因外,还与主动调整资产结构,提升资产质量带来的影响。

其次再分析存款利率,主要是人民币存款,详细见下图:

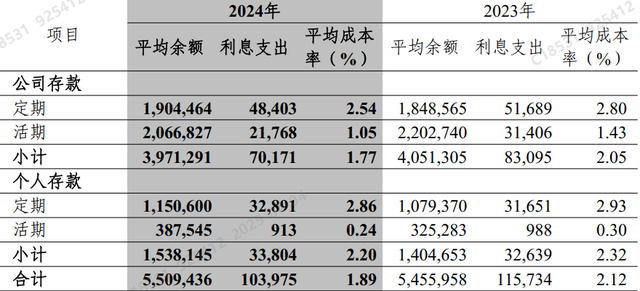

分析:如上图所示,先看公司存款利率,活期存款和定期存款同比都下降了;再看个人存款利率,无论是活期还是定期同比也都下降了。

由上可以看出,存款成本同比下降主要受公司和个人存款利率下降影响导致,尤其是受对公存款利率同比下降影响更大。这主要得益于停止手工补息,停止智能通知存款等手段以及执行存款自律机制等密切相关。

1.2 非净利息收入

分析:如上图所示,手续费及佣金净收入同比下降主要是受银行卡手续费、代理手续费等同比下降影响导致的;其他非利息收入同比增长主要是由投资收益、公允价值变动损益等增长拉动。根据财报披露,这主要是因为本集团紧抓市场投资交易机会,实现证券投资收入较好增长所致。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,相比去年同期,不良率较同比略下降;相比去年同期,拨备覆盖率同比略有提升,而拨贷比同比略有下降;另外,因年报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.09%,低于去年同期和中报。

由上可以看出,不良率和新生成不良率同比都是下降的,说明资产质量是有改善的;其次,虽然拨备覆盖率和拨贷比同比略有波动,但整体稳定,且都满足监管要求。因此,贷款质量整体是可控的。

下面从五级分类看贷款分布情况。

3.1 五级分类贷款分布分析

分析:如上图所示,相比去年同期,关注类贷款同比略有提升。这说明未来资产质量有上行风险,故需要持续跟踪观察。

4、资本充足率分析

分析:由上可以看出,核心一级资本充足率同比提高了0.73个百分点,这主要受可转债转股成功导致。

5、分红分析

分析:如上图所示,归属普通股股东净利润同比增长2.51%;分红金额同比增长11.61%;分红率占比30.50%,相比去年同期,同比提升了2.49%;每股分红金额同比增长了8.77%。以2025年4月3日收盘价7.22元为基准,推算出来股息率是4.91%,明显好于一般理财产品收益率。

由上可以看出,分红金额同比增长主要是由净利润同比增长以及提升分红占利润比共同影响导致。其次,因可转债转股成功导致股本数增长,导致每股分红金额同比增速低于分红金额同比增速。

每股分红增长是不错的,与业绩快报预测的分红金额差不多,可以说预测,唯一略有不足的就是分红率略有下降,但总体是满意的。

综上所述,通过以上的相关指标分析来看,中信银行2024年整体业绩保持了增长。这主要体现在:一是营收和利润同比都实现了双增长,延续了之前的增长势头。二是资产维持了适度扩张,也延续了之前的扩张力度。三是资产质量整体稳定,不良率和不良生成率同比都下降了。四是负债成本率同比下降明显,尤其是存款利率,这得益于低成本存款扩源增长以及压降高成本率结构存款等。五是分红增长不错,符合预期。

但是也需要看到不足之处,主要体现在以下几点:一是手续费及佣金收入同比继续下降,这是行业共性问题,减费让利付出的代价。二是净息差同比继续下降,而环比下降幅度扩大,这说明净息差持续承压。三是贷款同比增速低于存款以及资产同比增速,这说明信贷需求不足,仍然面临着资产荒问题。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!