文 | 徐三木

什么是等待期?

比如,买医疗险保险,保险销售会告诉你,交完钱后保单不是马上生效,如果是30天内发病,保险公司不赔,把保费退回,保险合同终止,满30天后发病,保险公司正常理赔,那么这30天为等待期。

妈妈给孩子彭同学买了一份医疗险,买完不到20天,彭同学被查出骨纤维异常增殖症可能,但需要上级医院确诊。

这种情况能正常理赔吗?

01案情回顾

2019年1月28日,投保人方女士给儿子彭同学在平安保险购买了一份人身保险合同。

同年2月14日,彭同学经CT检查诊断,左侧蝶骨骨质异常改变,考虑骨纤维异常增殖症可能,建议上级医院检查确诊。

2019年7月4日,首都医科大学附属北京同仁医院确诊为颅骨纤维增殖症,住院治疗22天,用去医疗费77203.61元,医保报销了33616.67元,平安养老保险报销了32537.11元,余下的11049.83元未报销。

2019年8月19日,方女士向平安人寿提出理赔申请。

平安人寿以彭同学投保前存在的疾病病史,投保时未如实告知,且在等待期就发病,不属于保险责任,拒绝赔偿。

方女士只好上诉至法院,一审判她胜诉,平安不服,上诉,二审还是判她胜诉。

02案例分析

按照保险合同约定,等待期发病不是不赔吗,怎么打官司就赔了呢?

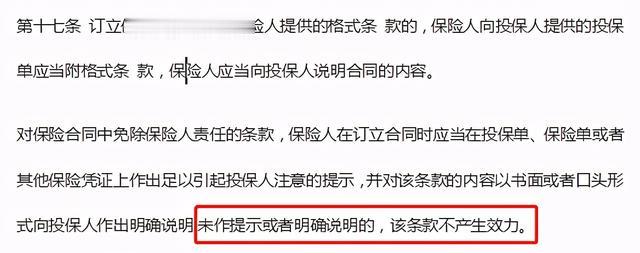

一二审法院认为,保险条款确实约定等待期发病属于免责情形,但根据保险法第十七条规定:

“订立保险合同,采用保险人提供的格式条款的,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

故采用格式条款订立保险合同,保险人不仅负有格式条款的出示义务、格式条款内容的说明义务,还负有免责条款的提示注意义务以及明确说明义务。

而平安人寿提供的证据不足以证明已就保险合同中的等待期内免责条款作出足以引起投保人注意的提示和明确说明义务。

因此,一二审都判平安保险赔钱。

03三木观点

从此案看,等待期的约定还是有效的,只是执行时,保险销售时并不一定做到了提示说明且留下有利证据。

保险诉讼案件中,保险公司常用保险法的第十六条来为自己拒赔找依据,而被保人采用第十七条来进行反驳,就看谁用得厉害。

因此,在诉讼案件中,这两条使用的频率非常高。

虽然等待期的设置是为了防止投保人逆选择(带病投保),一般等待期出险的理赔概率很低,但是对于投保人来讲,当然是等待期越短的产品越好。

比如,医疗险的等待期一般都是30天,重疾险的等待期一般有180天和90天两种。

案例来源:(2020)鄂11民终730号

上一篇: