12月份,制造业PMI为50.1%,连续三个月保持在临界点以上。综合PMI产出指数为52.2%,较上月提升1.4个百分点,表明我国生产经营活动总体扩张加快。

2,订单指标出现回暖供需指标保持在扩张区间。12月份,制造业PMI中的生产指数和新订单指数分别为52.1%和51%,其中新订单指数较上月回升0.2个百分点。10月以来,两个指数均高于临界点,表明企业生产和市场需求双双扩张。需求相关指标出现不同程度的好转。除了新订单指数出现回暖外,新出口订单指数和在手订单指数在12月也出现了好转,分别录得48.3%和45.9%,较上月分别回升0.2和0.3个百分点。同时,进口指数12月录得49.3%,较上月提升2个百分点。价格指数持续下探,库存指标出现小幅增加。12月份,主要原材料购进价格指数和出厂价格指数分别为48.2%和46.7%,较上月分别下降1.6和1个百分点。但是两个价格指数的跌幅较11月份有所减缓。产成品库存和原材料库存指数分别录得47.9%和48.3%,较上月分别提升0.5和0.1个百分点。

2,订单指标出现回暖供需指标保持在扩张区间。12月份,制造业PMI中的生产指数和新订单指数分别为52.1%和51%,其中新订单指数较上月回升0.2个百分点。10月以来,两个指数均高于临界点,表明企业生产和市场需求双双扩张。需求相关指标出现不同程度的好转。除了新订单指数出现回暖外,新出口订单指数和在手订单指数在12月也出现了好转,分别录得48.3%和45.9%,较上月分别回升0.2和0.3个百分点。同时,进口指数12月录得49.3%,较上月提升2个百分点。价格指数持续下探,库存指标出现小幅增加。12月份,主要原材料购进价格指数和出厂价格指数分别为48.2%和46.7%,较上月分别下降1.6和1个百分点。但是两个价格指数的跌幅较11月份有所减缓。产成品库存和原材料库存指数分别录得47.9%和48.3%,较上月分别提升0.5和0.1个百分点。

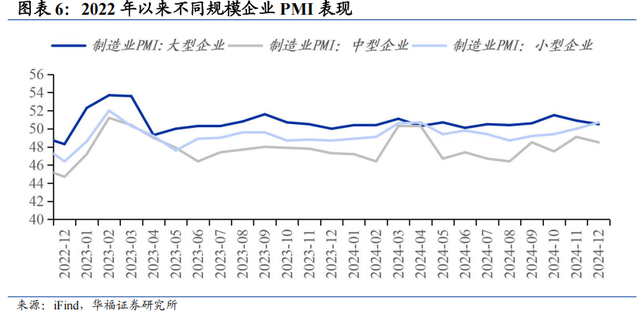

从企业规模来看,中型企业PMI出现回升。12月份,中型企业PMI为50.7%,较上月回升0.7个百分点,进入扩张区间。大型和小型企业的PMI分别为50.5%和48.5%。大型企业的PMI较上月回落了0.4个百分点,但仍高于临界点。小型企业的PMI较上月回落了0.6个百分点。

从企业规模来看,中型企业PMI出现回升。12月份,中型企业PMI为50.7%,较上月回升0.7个百分点,进入扩张区间。大型和小型企业的PMI分别为50.5%和48.5%。大型企业的PMI较上月回落了0.4个百分点,但仍高于临界点。小型企业的PMI较上月回落了0.6个百分点。 制造业企业生产经营活动预期出现回落。12月份制造业企业生产经营活动预期指数为53.3%,较上月回落1.4个百分点。

制造业企业生产经营活动预期出现回落。12月份制造业企业生产经营活动预期指数为53.3%,较上月回落1.4个百分点。 3,非制造业PMI出现复苏建筑业和服务业PMI均出现了明显复苏。12月份,受到春节即将到来,各地抢抓工期影响,12月份PMI出现了较为明显的回升。非制造业中建筑业和服务业PMI分别为53.2%和52%,分别较上月回升了3.5和1.9个百分点。

3,非制造业PMI出现复苏建筑业和服务业PMI均出现了明显复苏。12月份,受到春节即将到来,各地抢抓工期影响,12月份PMI出现了较为明显的回升。非制造业中建筑业和服务业PMI分别为53.2%和52%,分别较上月回升了3.5和1.9个百分点。 非制造业PMI业务活动预期稳步回升。12月份建筑业和服务业业务活动预期指数分别录得57.1%和57.6%,较上月分别提升1.5和0.3个百分点。随着当前对于楼市和消费市场的相关政策进一步加力,相关行业预期有望进一步回升。

非制造业PMI业务活动预期稳步回升。12月份建筑业和服务业业务活动预期指数分别录得57.1%和57.6%,较上月分别提升1.5和0.3个百分点。随着当前对于楼市和消费市场的相关政策进一步加力,相关行业预期有望进一步回升。 4,风险提示一是宏观变化超预期,二是海外市场大幅波动等。本文来自华福证券研究所于2024年12月31日发布的报告《PMI数据点评:制造业供需两端保持景气》。

4,风险提示一是宏观变化超预期,二是海外市场大幅波动等。本文来自华福证券研究所于2024年12月31日发布的报告《PMI数据点评:制造业供需两端保持景气》。分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

新书推荐 |《追寻价值之路:1990~2023年中国股市行情复盘》本书系统回顾了自中国股市成立以来 1990~2023年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。每一年的行情复盘分三部分内容展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征。全书最后两章对A股市场投资框架方法论和焦点问题进行概况总结。

为了更好地做好复盘研究,新版《追寻价值之路》做了不小修订,具体包括:一是续写了2021至2023年最近三年的A行情复盘;二是将每年的策略专题进行重构,其中具有普遍意义的方法论部分,归纳到全书最后两章进行框架总结,以便读者更好地了解A股运行基本逻辑;三是大量增加专栏板块,对很多专题小问题进行思考探讨;四是增加归纳性表格和数据总结,突出本书的工具书属性;五是原有各章节内容均有幅度不小增补修订。总体来看,新版更新增补修订内容或不少于40%。

在当前我国加快建设金融强国、全面注册制时代开启、资本市场引发全社会广泛关注之际,我们衷心希望新版的《追寻价值之路》能够帮助读者更好地了解A股过去的历史细节,从而理性科学地判断未来市场的短期和中长期走势。

风险提示及免责声明

通过本公众号发布的观点和信息仅供华福证券客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因公众号暂时无法设置访问限制,若您并非华福证券客户中的机构类专业投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华福证券不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司的客户。

华福证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据华福证券后续发布的证券研究报告在不发布通知的情形下作出更改。华福证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号资料意见不一致的市场评论或交易观点。

本公众号内容并非投资决策服务,在任何情形下都不构成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。对依据或者使用本公众号所载资料所造成的任何后果,华福证券均不承担任何形式的责任。

本公众号及其推送内容的版权归华福证券所有。未经华福证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。