近期,豆粕市场呈现出期货与现货价格走势分化的现象,引发市场广泛关注。截至3月13日,连盘豆粕主力M05合约报收2877元/吨,较上一交易日上涨39元/吨,涨幅1.37%。然而,现货市场却表现疲软,沿海主流豆粕价格在3350-3600元/吨区间震荡下行,市场观望情绪浓厚。

(Mysteel农产品团队展开了针对下周市场行情变化的综合调查,调研样本覆盖17个省市的34家油厂、31家饲料企业、31家贸易商、14位投资机构分析人士。)

市场整体观点:震荡偏弱为主

调研结果显示,70%的样本点对下周豆粕现货市场持震荡偏弱预期,其中看盘整和看跌的比例均为35%。看涨比例仅为30%,较上周下降7%。市场普遍认为,尽管近期部分工厂因大豆延迟到港而停机,但整体开机率仍维持在40-48%,豆粕供应相对充足。此外,下游企业前期合同库存已基本建立,采购积极性较低,进一步压制了现货价格。

油厂观点:供应紧张支撑看涨预期

从油厂角度来看,53%的样本企业看涨后市,与上周持平;看跌比例上升至18%,看震荡比例下降至29%。油厂普遍认为,国际贸易关系趋紧可能影响后期大豆进口节奏,加之3月下旬至4月上旬部分工厂有停机计划,大豆及豆粕库存持续下降,局部地区可能出现供应紧张,因此对豆粕后市持偏强预期。

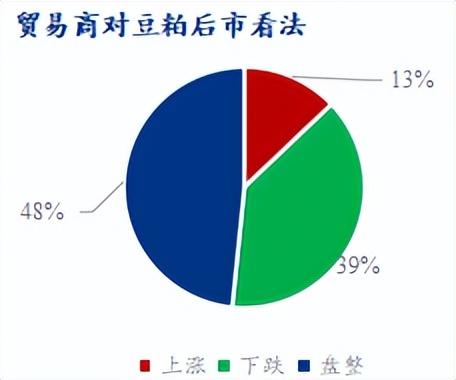

贸易商观点:需求疲软压制价格

贸易商方面,48%的样本企业看盘整,较上周增加6%;看跌比例上升至39%,看涨比例则大幅下降至13%。贸易商手中3月合同较多,但受养殖需求季节性淡季及利润不佳影响,下游采购积极性较差,导致豆粕现货价格承压运行。

饲料企业观点:供应充足,看跌为主

下游饲料企业对豆粕后市持悲观态度,61%的样本企业看跌,26%看震荡,仅13%看涨。饲料企业认为,当前养殖利润下行,豆粕供应并未如预期紧张,且前期终端企业已建立一定库存,短期内采购意愿低迷,预计豆粕价格将维持偏弱走势。

投资机构观点:国际市场支撑期货走强

投资机构对豆粕后市持相对乐观态度,50%的机构看涨,43%看震荡,仅7%看跌。机构认为,本月USDA报告中性偏多,叠加美豆出口需求较好及美元疲软,对美豆期价形成支撑。然而,国际市场贸易关系及巴西大豆丰产等因素仍存在不确定性,预计美豆将呈现震荡格局,连粕短期内或受菜系消息带动,呈现震荡偏强走势。