一、调研背景

1季度豆棕菜油各有驱动,走势分化。展望2季度,豆棕菜关注角度及预期均有不同,市场提前交易大豆低到港演变为现实,4-6月的大豆高到港将具体如何影响豆系市场?关税政策影响下的巴西大豆还有卖压吗?棕榈油,3月东南亚将逐步进入产量恢复期,斋月备货需求结束后,供需形势转变后二季度的棕榈油价格走势如何?菜油,国内的高库存现实和远月的供应利多预期博弈,市场如何交易?

华东地区大豆压榨能力占全国首位,同时其棕榈油、菜油进口量、消费量也位居全国前列,遍布大量的大豆、棕榈油加工及油脂、粕类贸易企业,其供需格局的变化以及基差的演变往往具有前瞻性值得市场关注。

二、市场概况

1、华北地区进口大豆压榨能力排全国首位,当地油脂市场总体供应以豆油为主,占当地总油脂供应量的60-70%。2024年华东豆油产量387万吨,同比下降10万吨;2025年1-2月华东豆油产量为54.8万吨,同比增加9万吨。大豆低到港低压榨的时间点应集中在3月下旬-4月上旬,实际1-2月国内大豆压榨量同比偏高。

2、受豆棕价差的影响,华东棕榈油供应及大幅萎缩,全国棕榈油月均20-25万吨的刚需消费基本达成共识,2025年华东区域1季度月均出库7-7.5万吨左右,较上年同期下降30%左右。进口利润倒挂买船数量少的同时需求表现疲软,供需双弱。

3、因国产菜籽区域保护政策,华东基本没有菜籽压榨,以进口毛菜油为主,主要进口来源在俄罗斯、加拿大、乌克兰、哈萨克斯坦、迪拜等。自2024年四季度以来俄罗斯汇率波动幅度较大,俄罗斯进口商品的性价比下降。华东地区菜油库存较高,沿江罐容基本已满。

三、预期供应

豆:1季度国内大豆低到港及低压榨的利好预期被提前交易,推高油粕尤其是豆粕价格的上涨。因现货高榨利以及对后市的偏弱预期,油厂尽量后移停机时间以单线、半产等方式放缓开停机节奏,导致3月大豆压榨量较预期相对较高。2025年1季度华东压榨预估为423万吨,同比增加49万吨。3月提前透支大豆压榨预计将导致3月底-4月上旬大豆压榨量的集中下降,因从到港预估看,3月20日左右大豆到港数量明显增加,加上通关、运输时间,预估4月15-20日左右大豆压榨量将迎来小高峰。3月底-4月上旬大豆压榨量预计偏低但市场情绪已至末端,饲料厂库存及配方均有做准备与调整,继续交易的空间相对有限。

远月供应:从买船进度及到港预估来看,4-6月大豆到港预估数量分别为1200万吨、900万吨、900万吨,顺延至到库和压榨,市场普遍判断5-7月是豆系供应最为充裕的时间段。近期随着盘面榨利的恶化,油厂远月买船积极性有所下降,主要体现在5-7月的大豆装船,即7-9月的大豆到港数量可能减少,但目前下定论为时尚早,油厂买船仍有时间,需要持续观察。

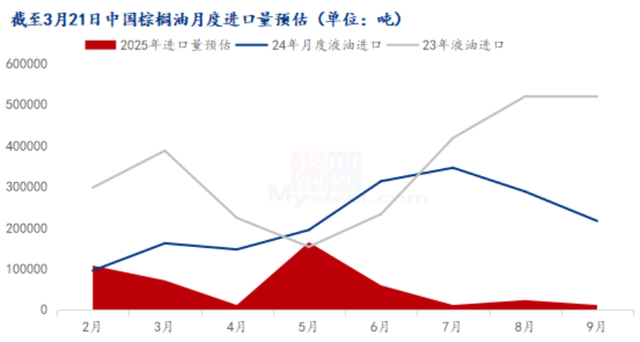

棕榈油:国内:华东棕榈油库存12万吨左右,3月华东预估到港6万吨左右,4月全国仅跟踪到2万吨左右到港,但5月到港预估在20-24万吨左右。如前文所提,华东棕榈油消费减量约30%左右,3月以库存加到港相对来说处于供需平衡阶段,4月较为紧张但由于5月到港预期较高,近强远弱格局较为明显。

国际:主要关注点仍在印尼,1季度东南亚天气表现良好,印尼棕榈油复产预期较强,印尼产地累库,认为400万吨左右的库存相对合理;关注印尼3月底、4月的卖货情况,产地出现报价下调则一定程度反映其库存压力,反之产地持续不卖货可能代表其仍有其他消费/出口渠道。

菜油:菜油供应特征表现为近弱远强,现货高库存VS远月供给不确定性的博弈。现货端,根据Mysteel调研,全国主要地区菜油库存总计77.57万吨,较上周增加3.82万吨;其中华东地区主要油厂商业库存约65.97万吨,环比上周增加3.82万吨,环比增加6.15%。江苏、上海沿江罐容基本已满,同时内陆川渝地区也有较高库存。但市场对此交易兴致不高,主要是其未来的供应不确定性较强。加拿大方面,中加贸易关系反复,当前仅对加拿大菜油、菜粕征收关税,未来对菜籽是否加征关税市场仍抱有担忧情绪。除去关税的影响,全球菜籽贸易流的收紧也是市场对远月菜系偏多配思路的主要逻辑支撑。

四、需求情况

整体消费:市场疲弱是市场反馈的普遍问题,其主要体现在包装油市场,由于餐饮消费疲弱,中包装油库存相对较高,走货偏慢;小包装油消费较为稳定。

需求特征:华东豆油辐射范围相对较广,以本地及周边为主同时通过船运向沿江发货。豆油下游主要消费在包装油市场,需求占比约50-60%,是主要的需求领域、食品企业用油占比约20-30%、化工领域占比相对较小。华东棕榈油销售区域主要辐射江苏、河南、安徽、山东等地,河南、安徽、山东等地都是食品企业生产主要集中地,江苏本地需求则以化工企业为主。分熔点来看,24 度多用于食品,不同食品企业对棕榈油度数需求不同,制面基本用 33 度,薯片冷饮用 24 度;52 度则多用于化工。

价差与替代:华东区域棕榈油-豆油价差在200-300元/吨左右时,棕榈油可以在调和油市场替代豆油,即最主要是在包装油市场形成替代。在食品、化工等领域,因不同产品特性,可替代性不强。当前豆棕价差已运行至较为极端的情况,棕榈油需求锐减为刚性消费需求,在食品、化工等领域其刚需月均20-25万吨左右,豆油无法再实现替代。菜豆价差,菜油整体体量较小,其主要的消费领域在餐饮终端,其在调和油市场约占20%左右,在调和油以外的领域因风味、使用习惯等因素,豆油替代暂不强。整体看,豆棕价差所带来的需求增量这一利好边际逐步减弱。

五、价格判断

豆:

基差走势:豆系预期相对一致,1季度大豆整体供应不及前期预期紧张,油厂为兑现榨利积极压榨。也因5-6月较高的压榨预估,市场普遍提前放空导致国内油粕基差下行较快。截至25日以华东市场为例,3月现货基差报价350元/吨左右,4-6月基差报价05+230元/吨,目前3-6月基差走势仍为下跌趋势。根据前文对供应的预期判断,5、6月的压榨预估较高,豆油基差预计将面临较大压力,且在基差下行趋势的情况下市场容易提前出售进一步导致价格下跌。从基差判断来看,5-6月预计最弱,7-8月则需要关注买船进度,关注触底反弹的机会。

盘面预期:Y05驱动性不强,大豆到港已交易较为充分,其波动可能更多跟随其他油脂如棕榈油的走势,在近月的消费压力情况影响下,更倾向于认为其向下调整。Y09则因美豆种植、天气以及关税政策的不确定性具有多配价值。

关键节点:4月上旬大豆压榨量的下降是否能有最后一波可发酵空间,如若市场供需依旧偏宽松则基差/盘面可能加速下行。关注3月底USDA关于美豆种植面积的预测,如低于2月论坛预测的8400万英亩则对美豆期价有一定支撑,但其可能对粕提振性更强。

棕榈油

基差:P05多空分歧较大,主要体现在国内库存低位以及产地增产季即将到来的矛盾。从基差角度看,现货江苏报价05+560元/吨,跌40元/吨,远月目前基本无报价,在5月到船数量较高以及现货消费相对疲弱的情况下,基差应是继续下行的趋势。

盘面预期:4月初P05多空仍有较大矛盾,市场关注逼仓成功与否。从多头角度看,国内库存低位以及4月基本无买船,具备逼仓条件。但实际从产业角度看,1、2季度油脂的消费整体偏弱,同时替代品的豆油、菜油库存偏高驱动性不强,且棕榈油5月到船相对较多,空头延期交货也能补齐。P05可交易时间相对有限,多头资金可更多向P09转移。长线来看,棕榈油定价权仍在印尼,产地政策多变的情况下,资金易关注炒作,远月仍具有多配的价值,关注8000一线的逢低买入机会。

关键节点:3月底至4月初的产地是否有利空消息,如卖货、报价下调等。

菜油:

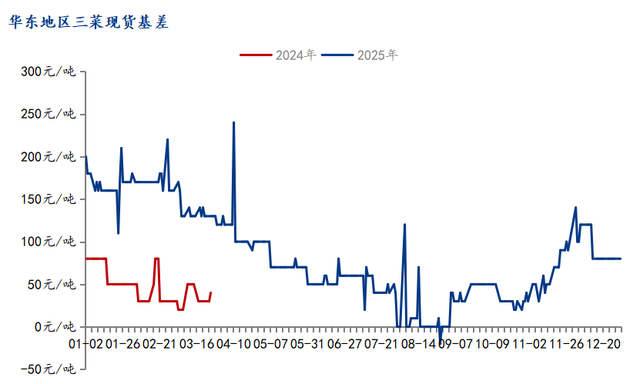

基差走势:菜油基差相对豆、棕来说最弱,因其现货库存压力较高,张家港转基因三菜基差现货报价05+40元/吨,菜油多空也存在一定分歧,主要是贸易商囤货待涨与产业终端的博弈。短期来看受库存的影响短期菜油基差或维持低位震荡,但从供应趋势上看在逐步收紧,贸易商存在一定惜售挺价的情绪,未来基差可能逐步向上。

盘面预期:受反倾销政策以及全球菜籽贸易流的收紧预期影响,菜籽供应向紧平衡过渡。当前国内菜油的主要库存仍然是进口毛菜油,而毛菜油的进口利润受汇率、产地情绪等影响已出现下降,贸易商采买积极性不高。在未来的供应成本增加及供应节奏放缓的预期影响下,菜系远月仍偏多配。

关键节点预测:菜籽,2025年3月,沿海地区进口菜籽预估到港船数4条,菜籽数量约26万吨。4月菜籽预估到港3船19.5万吨, 5月菜籽预估到港4船26万吨。毛菜油进口利润下降买船减少,买船下降。未来菜系供应收紧,关注5月份的去库拐点。

品种价差看法:

豆棕价差的关键点在于棕榈油的走势,豆系矛盾点相对不突出,Y09关注美豆关税、种植与天气可能带来的升水;棕榈油方面,随着增产季的到来,产地可能给出利空消息,油脂需求端在生柴、食用消费领域的利好效用逐步减弱,供应端出现增量则将使得价格逐步由需求定价,从而挤出棕榈油溢价的水分。当然这一过程可能较长,主要是由于印尼政策的多变。

活动预告

Mysteel邀您4月21日-4月25日一起跑川渝菜系调研,川渝地区是国内菜籽的主要产区之一,菜籽压榨生产的菜油是本地供应的重要来源。但由于本地菜籽产量有限,川渝地区菜油供应部分依赖外部调入,主要来自长江中下游地区(如湖北、湖南)和沿海港口(如江苏、广西)。随着国内菜籽种植面积波动和进口依赖度增加,未来川渝地区菜油供应的稳定性面临一定挑战。目前国内现货库存高企等因素,川渝地区菜油价格承压明显,现货端的压力与远月偏强的预期下,产业矛盾突出。行业亟需通过深入调研厘清市场脉络、探寻破局路径。