近期豆粕市场行情受到多重因素影响,呈现出期货与现货价格走势分化的特点。国内各个地区豆粕现货价格涨跌不一,北方补跌维持下滑态势,南方呈现企稳,但由于下游需求疲软,拖累豆粕现货价格,豆粕现货市场因供需基本面影响,或将出现阶段性低点。而期货市场受中加贸易政策升级预期提振,价格出现上涨;本文将从大豆进口及压榨、豆粕市场供应、下游需求、期货与现货价格差异以及后市行情等方面进行分析。

后期大豆进口量增加

由于1月买船成本较高,企业大豆采购量偏少,使得1-2月大豆发船量降低,因此3月大豆到港预计将在530万吨左右,预计同比下降16.5%,环比下降5.05%。虽然3月的大豆到港较同期有所下降,但4-5月份我国大豆到港量将显著增加,据Mysteel数据统计,2025年4月预估大豆到港1100万吨,5月大豆到港1150万吨,预计将达到历史高位。这一情况直接缓解了市场对大豆供应紧张的担忧,同时也对豆粕市场形成了压力。大量大豆到港意味着油厂原料充足,豆粕产量有望进一步提升。

压榨开机率出现下降

根据此前市场预期3月份油厂会大豆到港减少,3月中旬后出现多地油厂停机的情况。据Mysteel数据统计,3月以来全国油厂开机率平均为45.18%,较二月平均开机率下降9.16%,较去年同期下降5.12%。预计第12周(3月15日至3月21日)国内油厂开机率下滑,油厂大豆压榨量预计142.64万吨,开机率为40.1%。3月油厂开机率虽然有所下降,与往年同期开计率相差不大,并不像此前预计的开机大幅下降,开机率下调的不及预期也增加了豆粕实际产量,心理上进一步加剧了市场供应压力。若3月油厂停机能及时兑现,豆粕现货有望实现反弹,但中长期来看,随着巴西大豆陆续到港,豆粕价格仍将保持偏弱态势,现货基差弱势运行为主。

豆粕库存未明显下滑

据Mysteel最新数据统计,国内豆粕库存量为 59.29 万吨,环比减少 3.64 万吨,降幅 5.78%; 同比减少 5.11 万吨,降幅 7.93%。同时,市场表观消费量降至 123.44 万吨,降幅达 13.97%,因下游合同库存已基本备足,采购积极性明显减弱。全样本工厂开机率维持在 40-45% 区间,豆粕供应预计保持稳定,但豆粕库存并未出现预期中的明显下滑,较往年同期也属于正常值域内。这表明市场供需关系并未如预期般紧张,使得豆粕现货价格缺乏上涨动力。随着4月份大豆到港量增加,豆粕阶段性供应紧张问题将逐步得到解决。市场对豆粕供应的担忧情绪减弱,现货价格因此出现下跌。

下游饲料企业库存高位

下游饲料企业目前维持较高的豆粕库存,部分企业库存已经处于高位状态状态。据Mysteel农产品对全国主要地区的饲料企业样本调查显示,截止到2025年3月14日,国内饲料企业豆粕库存天数(物理库存天数)为9.98天,较3月7日减少0.15天,减幅1.54%,较去年同期增加28.17%。在当前价格水平下,企业逢低滚动补库即可满足需求,对豆粕现货的采购意愿不强。现货市场购销情绪冷清,贸易商对后市豆粕价格普遍看空,不断放空压价,进一步推动豆粕现货价格下行。

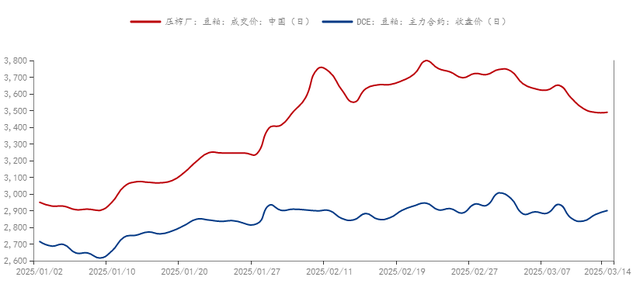

期货与现货价格差异的原因

期货价格上涨的驱动因素:连粕M05期价近期上涨因中国与加拿大贸易升级,中国对自加拿大菜子油、油渣饼、豌豆加征100%关税,连粕跟随菜粕冲高。此外巴西大豆贴水波动加剧,因美国对主要贸易国加征关税,各国需求转向巴西大豆,支撑巴西贴水走强,这种情绪驱动的影响在短期内对期货价格形成支撑。现货价格下跌的驱动因素:本周国内各个地区豆粕现货价格涨跌不一,北方补跌维持下滑态势,南方价格呈现企稳但成交任可议价出货。现货价格下跌则是供需基本面改善的结果。大豆进口增加、压榨供应压力不减、豆粕库存稳定以及下游需求疲软等因素共同作用,导致现货价格缺乏上涨支撑。

总结,当前豆粕期货价格上涨主要受到情绪和预期驱动,而现货价格下跌则是供需基本面改善的结果。短期来看,进入3月中下旬油厂断豆停机预期增加,下游饲料企业逢低适量补1-2天头寸,部分贸易企业开始回补空单,在盘面反弹配合下,近期豆粕现货价格或将出现阶段性低点,如果油厂停机能及时兑现,豆粕现货短期内有望实现反弹 。中长期来看,随着后期巴西大豆陆续到港,豆粕价格仍将保持偏弱态势,现货基差弱势运行为主。此外需要关注影响豆粕价格的潜在风险因素有:国储大豆拍卖投放成交情况该;中加贸易摩擦进一步升级,进一步菜粕和豆粕市场影响;国际大豆供应是否会出现意外炒作(如南美天气问题等);后期大豆实际到港及海关放行进度情况等。