西方发达国家普遍对华加征电动车关税,是一个现实。中企对海外贸易和重资产投资,不仅要评估当前局面,还应该预测到三五年之后的变化。

文 /《汽车人》黄耀鹏

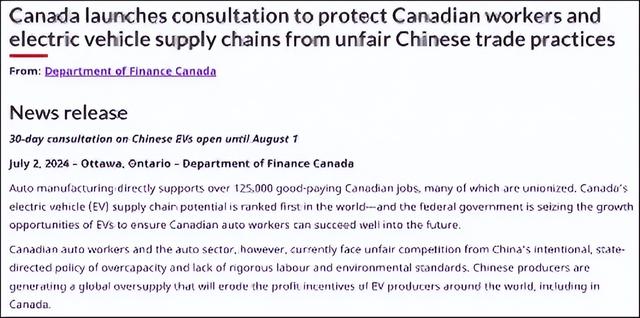

8月26日,加拿大宣布,对中国生产的电动汽车加征100%关税,最终关税为106.1%,自今年10月1日起生效。

和欧盟不同,加拿大的新税率适用于所有商用车和乘用车。同时,还对钢铝加征25%关税,今年10月15日起生效。

这和美国5月份的对华关税政策趋同,而且对电动车和钢铝加征的税率也均相同。

加拿大加税出发点

加拿大总理特鲁多表示,渥太华将继续与美国和其他盟友开展合作,以确保全球客户不会因中国等国家的非市场行为而受到不公平的惩罚。特鲁多还表示,对中国电池及零部件、半导体、关键矿物、有色金属、光伏等产品,展开30天的“关税磋商”。

加拿大的意图,可能是要对中国展开一场“迷你版”贸易战。

很多人试图从加拿大保护自身产业利益的角度,找到加税的动因。和澳大利亚和新西兰等不同,汽车制造业是加拿大最重要的制造业之一,其产业聚集在五大湖区,主要客户就是美国消费者。该行业雇佣了12万人,考虑到其人口规模只有4000万人,雇员规模已经是仅次于能源行业的第二大制造业部门。

在电动车领域,加拿大相比欧洲更为落后。加拿大签署了价值数十亿美元的多项协议,试图将欧盟相应供应商引入,帮助自己完善供应链,减少对中国的依赖。

2023年,中国向加拿大出口汽车49378辆,其中纯电39746辆、混动2663辆、燃油车6969辆。今年1-7月,中国向加拿大出口汽车26108辆,同比下降4.8%。其中,纯电16976辆,同比下降18.6%;混动834辆,同比下降60.1%;燃油车6969辆,同比增加81%。

看来,加税政策(哪怕只是威胁)管用,但是无论对中加贸易,还是对加拿大自己的汽车产业影响,都微乎其微。加拿大的加税措施,出发点是政治性的。

对华加税国的共同点

截至目前,对中国电动车加征关税的国家或者区域组织有:美国、加拿大、欧盟、土耳其、巴西。

美国和加拿大对中国电动车加税幅度最大,均为100%;欧盟最高为37.6%(只有上汽属于这一档);土耳其去年对中国电动车加征40%关税(总计50%),今年7月对已经在土耳其设厂的品牌则得到豁免(目前只有比亚迪签约)。

巴西加税不单独针对中国,而采取逐级渐进的方式,对进口电动车加收关税。今年1月起,电动车开始征收10%(此前关税为零),7月起增至18%,2026年7月达到35%。混动车今年年初征收15%的进口税,7月升至25%,到2026年7月同样将加至35%。

墨西哥1月份对中国544种商品(包括钢铝)加征5%-50%不等关税,但不包含电动车。

有人说发达国家今年普遍对华加征电动车关税。如果按照联合国认定的35个发达国家名单,目前尚有亚洲的韩国、日本,欧洲的英国、挪威、瑞士,大洋洲的澳大利亚、新西兰尚未这么做。

如果总结一下,两大区域核心市场(欧盟和美国)对中国加收电动车关税,作为核心市场跳板的“次级市场”,则“自愿”加入。

西方发达国家普遍这么做,是一个现实,不是巧合。他们之所以采取行动,有两个驱动力:对内保护本国汽车价值链;对外受到美国的压力或者互换交易筹码。而跳板国家则为自己能留在区域贸易体系里,必须要承担的义务。这里面体现出跳板国家对于核心市场的依附性。

美国敦促盟友对抗

美国公开要求盟友“对表“,共同在电动车、光伏、锂电池等产业上对中国垒墙。原因在于,这些西方国家当中,美国是唯一公开以“竞争”来定义对华关系的国家。

而美国所谓“竞争”的意思,就是全方位对抗。如果只考虑贸易关系,维护自己现实和预期经济利益,应该作为第一考虑。而在“竞争”的定义下,第一考虑变成“国家安全”。就像中国多次指出的那样,“泛化”国家安全,是如今中美贸易争端的内在驱动力。说白了,是否利己已经不再重要,能否给对方带来最大伤害才是政策的出发点。

这是很多看上去匪夷所思政策的由来。美国对华具体商务政策执行,由美国商务部主导,但政策底稿,则来自白宫。而与盟友对话贸易关系协调,则由美国贸易谈判代表戴琪直接负责。

加拿大宣布加税后,戴琪随后对加拿大此举表示支持,声称中国的补贴等非市场行为伤害了美加相关产业。这个理由与加方如出一辙,显然美加合作,共同牵制华新能源战略的主导方是美国,甚至连措辞都加以指导,统一口径。有人说加拿大就是美国第51州,有些道理。

欧盟没有完全按照美国的调子起舞。戴琪虽然也在欧盟加税前到欧盟协调,但欧盟最后加税的力度,不及美国预期,没有采取粗暴的100%税率。

一方面,由于欧盟在华有广泛商业利益(其实美国也有),汽车行业两者之间的合作仍是主流(尽管近年来出现了一些裂痕);另一方面,欧盟与美国在对华问题上战略利益不同,这一点也体现在电动车的加税幅度上。

欧盟对中国电动车加税方案敲定后,戴琪没有发声。

日韩都和中国签了RECP,在这一问题上采取和美国一致行动的可能性基本没有。而且8月30日韩国国会议长禹元植对来访美国众议院议员团表示,要推动中韩关系向前发展,而后者则对韩国政策表示理解。

挪威、瑞士追随欧盟对华电动车加税的可能性几乎没有。现在有悬念的是英国。

7月份在意大利举行的G7会议上,英国斯塔默政府的贸易大臣乔纳森·雷诺兹明确表示,不打算要求英国贸易救济署(TRA)调查中国的电动车。

有人说英国担心中国报复,或者用英国汽车产业对华出口规模来解释,都是错误的。英国对华整车出口规模远不及欧盟,欧盟一些国家同样担心报复,但加税政策还是按时就位了。

自约翰逊之后,英国有好几届首相都“忘记”强调“英美特殊关系”,不仅因为英国游离于欧盟核心市场,现在英国更在意自己手里越来越多的离岸美元不要爆了。在这一点他们和中国的共同利益,甚至比英美之间更大。这个时候节外生枝要不得,若今年剩下时间美元汇率温和下降,倒是可以考虑响应一下美国的呼吁。

澳大利亚和新西兰则缺少对内保护汽车产业链这一条理由,这么做的可能性非常小。特别是澳大利亚,刚刚结束莫里森执政时期与中国长达3年多的政治冷淡和贸易对峙,阿尔巴尼斯政府不会自己毁掉妥协成果。

核心市场及周边风险升高

今年前7个月,如果只考虑中国品牌电动车的出口规模(剔除了特斯拉、宝马等在华生产并卖到海外的部分),欧洲(包含英国、挪威等非欧盟国家)为66.9万辆,亚洲其他地区38.1万辆,这是最大的两个市场。其余包括南美14.7万辆、北美7.8万辆、大洋洲7.5万辆、非洲3.9万辆,后四者合计只有前两者的32%。

显然,中国与欧洲和亚洲的电动车贸易,是当前重点。亚洲基本稳固无须担心,中国品牌海外产能布局重点,也在亚洲(准确地说在东南亚,未来也许考虑中东,顺便辐射非洲)。

欧洲则是对中国电动车“绞杀”效果最为突出的区域。在电动车领域,中国在欧洲面临的困难最大,中国官方正在小心处理与欧盟之间的电动车贸易争端。企业的观望态度还是比较明显的,取决于中国的进一步行动。

美加虽然加税力度大,但因为规模小,所以不太重要,只不过进一步摧毁了中企登陆美国市场的信心。

这里面的变数,除了英国,就是墨西哥。辛鲍姆在10月上台后,会不会迫于美国的压力(多半以USMCA的义务要求)对中国新能源产业(包括电池和光伏)全面加税,存在很大的不确定性。届时临近美国大选,即便墨西哥顶不住压力,此议也要延迟到新政府上台后。

和英国不同,虽然同样尚无整车投资,但供应链企业已经尝试在墨西哥布局好几年了。如果墨西哥选择与美加政策同步,将给已经投资的中企带来重大打击。

因此,中国的新能源海外贸易,有一个痛点(欧盟),两个“灭点”(美国和加拿大),两个风险点(英国、墨西哥),以及两个机遇与风险并存的点(土耳其、巴西)。

中企对海外贸易和重资产投资,不仅要评估当前局面,还应该预测到三五年之后的变化,后者比较困难。鉴于局面正在发生根本性改变,历史脉络的误导,可能比启发更多。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。