京投发展因计提存货、其他应收款、预付账款等资产减值以及当期销售结转收入较少导致亏损。

01

亏损

4月25日,京投发展(600683.SH)公告称,2024年度实现净利润为-14.44亿元,归属于母公司所有者的净利润为-10.55亿元,亏损超过上年末净资产的10%。

亏损超过净资产百分之十公告

公告显示,2024年度京投发展整体经营稳定,但因计提存货、其他应收款、预付账款等资产减值以及当期销售结转收入较少导致亏损。

京投发展称,该事项不会对公司生产经营状况和偿债能力产生重大不利影响,未来公司将继续深耕TOD轨道物业开发。

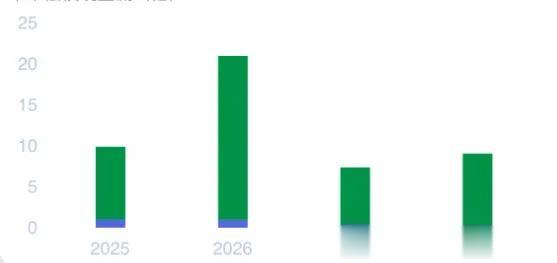

《小债看市》统计,目前京投发展存续债券5只,存续规模44.71亿元,其中一年内到期规模有8.87亿元。

未来偿债现金流

据最新评级报告,京投发展主体信用等级为AA,相关债项信用等级为AAA,评级展望稳定。

02

财务分析

据官网介绍,京投发展是一家以房地产开发为主营业务,并逐步涉及多元产业发展的综合性企业。

作为北京市基础设施投资有限公司旗下市场化房地产二级开发的唯一平台,京投发展擅长轨道交通车辆基地一体化开发。

京投发展官网

从股权结构看,京投发展的控股股东是北京市基础设施投资有限公司,持股比例为40%,公司实际控制人为北京市国资委。

股权结构图

2024年,京投发展分实现签约销售额53.65亿元,回款额52.47亿元,新开工面积9.72万平方米,竣工面积11.19万平方米。

近年来,房地产市场面临下行压力,受行业利润压缩影响,京投发展综合毛利率下降,利润总额发生亏损,公司盈利能力持续下降。

2023年和2024年,京投发展分别亏损6.59亿和10.55亿元,亏损额有扩大趋势。

归母净利润

盈利能力方面,2024年京投发展的销售毛利率和净利率分别为3.61%和-101.92%。

截至2024年末,京投发展总资产有602.71亿元,总负债529.16亿,净资产有73.56亿,公司资产负债率为87.8%。

近年来,随着业绩持续亏损,京投发展的财务杠杆水平明显上升,若加上60亿永续债,公司财务杠杆水平将更高。

资产负债率

《小债看市》分析债务结构发现,京投发展主要以非流动负债为主,占总债务的68%。

截至2024年末,京投发展非流动负债有359.27亿元,主要为长期借款,其长期有息负债合计有352.69亿元。

此外,京投发展还有流动负债169.89亿元,主要为合同负债,其一年内到期的短期债务合计有58.92亿元。

相较于短债压力,京投发展的流动性紧张,其账上货币资金仅有40.26亿元,较2023年末大幅下滑6成,且不足以覆盖短债,公司存在一定短期偿债压力。

财务弹性方面,截至2023年末,京投发展银行授信总规模有79.93亿,其中未使用授信额度为24.56亿元,公司备用资金一般。

银行授信

整体来看,京投发展债务总规模有411.61亿元,主要为长期有息负债,带息债务比为78%。

有息负债占比较高,2024年京投发展财务费用高达3.39亿元,对公司盈利空间形成较大侵蚀。

融资渠道方面,作为上市公司,京投发展渠道较多元,其主要通过借款、发债以及股权等方式融资,此外还有租赁、股权质押等渠道。

资产质量方面,京投发展存货规模较大,截至2024年末有447.41亿元,主要为开发产品和开发成本,未来存在一定跌价风险和去化压力。

03

发展历程

2009年,京投发展获准非公开发行股票。

北京市基础设施投资有限公司持有京投发展29.81%的股权,成为第一大股东;中国银泰投资有限公司持有公司24.83%的股权,成为第二大股东。

京投发展名称由“银泰控股股份有限公司”变更为“京投银泰股份有限公司”。

2010年,京投发展引进并运营亚太地区首家安达仕(Andaz)酒店,酒店选址上海新天地。

2015年,京投发展股东中国银泰投资有限公司向程少良协议转让本公司部分股份,股权过户登记手续完成后,程少良持股20.78%成为第二大股东。

2016年,公司更名为“京投发展股份有限公司”。