阿基米德说过:“给我一个支点,我可以撬起整个地球”,体现了杠杆原理的强大之处。

同样的,集成电路产业中,也有一个环节杠杆效应显著。数据显示,2020年全球EDA行业市场规模不过70亿美元,却支撑起了超4000亿美元的集成电路产业、数十万亿美元规模的数字经济。

国内作为全球规模最大的集成电路市场,EDA的杠杆效应,可能更加显著。

关于集成电路,此前我们接触到的多是IC设计、IC制造、IC封装这些环节,对EDA了解的并不多。虽然EDA的价值量占比不算高,但作用可不小,几乎贯穿了芯片生产的全过程。

那么,EDA是什么?

EDA、半导体材料和半导体设备,被称为集成电路产业的三大基础支柱。由于较高的技术壁垒,EDA也被称为集成电路产业“皇冠上的明珠”。

芯片生产过程中,EDA公司要向下游芯片设计(Fabless)和制造(Foundry)厂商,提供对应的EDA软件,起到器件建模、电路仿真以及检验验证的作用。

国产EDA公司中,华大九天,成功拔得头筹。

作为国内EDA环节的领头羊,华大九天在这两方面的优势,也十分突出。

一个是,业绩抗周期性强。

EDA业务主要集中在软件端,整体是轻资产运营模式,没什么存货备货的困扰。

所以跟兆易创新、汇顶科技等公司业绩大起大落的表现不同,华大九天业绩抗周期性明显。几乎没受2022下半年-2023上半年间,半导体周期下行的影响。

公司近几年业绩增长稳健,2020-2023年华大九天营收从4.15亿增至10.1亿,净利润也从1.04亿稳步增长至2.01亿,年复合增长率分别为34.5%、24.6%。

2024年前三季度,公司营收的增速,同样维持在16.25%的较高水平。

另一个是,盈利能力强悍。

毛利率,是公司抵御风险的第一道屏障。

一般来说,毛利率大于50%,公司赚钱可以说比较容易,毛利率大于80%,意味着该公司在行业内优势独特或者具备强势的话语权。

长期以来,贵州茅台、爱美客,凭借常年超过85%的毛利率,成为高盈利能力的公司代表。值得一提的是,华大九天的毛利率,即使与茅台相比也不逊色,某些年份甚至超过茅台。

2023年公司毛利率为93.78%,比茅台还高,2024年前三季度,华大九天毛利率也维持在91.86%的高位水平。

那么,华大九天如何做到的?

一来,技术领先。

2024年公司中报披露,华大九天是国内唯一能够提供模拟电路设计全流程EDA工具系统的本土EDA企业。

从原理图编辑工具、电路仿真工具、寄生参数提取工具等,可为用户提供从电路到版图、从设计到验证的一站式完整解决方案,技术实力相当强悍。

二来,重视研发。

EDA是典型的知识密集型产业,从业人员需要掌握数学、计算机、芯片设计等多行业交叉知识,对人才综合素质要求很高。2021-2023年,公司研发人员从494人增至774人。

而高人才投入,对应着高研发支出。2021-2023年公司研发费用从3.1亿元增至6.9亿元,研发费用率也从52.57%增长至67.77%。

对研发的重视,为公司产品构筑起牢固的技术壁垒,也是华大九天能保持高毛利率的原因之一。

那么,接下来华大九天业绩增长点在哪?

未来公司成长的点,还是要结合行业发展趋势、业务拓展方向来看。

一方面,国产替代大势所趋。

不论是半导体整个行业,还是EDA细分环节,国产替代的趋势均不可阻挡。下图显示,2021-2024上半年,国内自用集成电路进口比例已经从95%附近减少至80%,日后这一比例还有望继续下降。

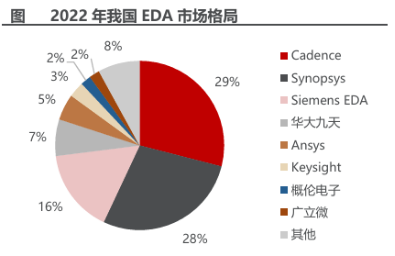

另外,EDA行业集中度较高,全球市场基本被新思科技、楷登电子(Cadence)和西门子垄断,国内市场也被这三巨头占据主导地位。

2022年华大九天虽然在国内EDA行业市占率排名第四,但市场份额仅为7%,仍存在广阔的国产替代空间。

同时,芯片设计成本的提高,也给EDA行业带来了新增量。

据统计,当下5nm制程芯片的设计成本约5.4亿美元,与7nm制程(2.97亿美元)、16nm制程(1亿美元)相比提升明显。而在2024年第二季度,台积电7nm制程以下晶圆的销售占比,已经超过65%。

芯片设计成本提升,叠加国产替代浪潮,预计2019年-2024年国内EDA市场规模将从73亿元增至136亿元,保持较高增速。公司作为国产供应商龙头,有望享受到行业发展的红利。

另一方面,产品线逐步完善。

从EDA海外三巨头的发展过程来看,产品线拓展与业务范围的加大,是其业绩稳健增长的一个重要原因。

华大九天基本也沿用了这种成长路线,2022年公司投资了芯達科技、亚科鸿禹,2023年投资了睿晶聚源和从事EDA软件、IP开发的菲斯力芯,2024年又成为阿卡思第一大股东。

上面这些公司,都是国内EDA细分领域、IP设计环节的龙头。通过对产品线的完善,未来华大九天的业绩,有望得到进一步提升。

黄金无足色,白璧有微瑕。

华大九天近期一个问题是,公司当下估值偏高,2024年10月以来,公司市盈率基本维持在600倍以上。

PE=市值/净利润,虽然2024年前三季度华大九天净利润(0.58亿)数值偏低,拔高了其PE指标。但结合公司过往业绩表现去看,当前的估值,整体依旧处在较高的水平。

最后,总结一下。

作为国内EDA龙头,华大九天产品优势突出、营收增长稳健。目前,国产替代大势不可阻挡,EDA设计成本增加也给行业带来新增量,公司未来的业绩表现,有望实现新一轮增长。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

补贴没了能有几个活下来