算力,AI时代的基石!

进入AI时代以来,每天产生的信息数据在爆发式增长,预计2018年-2025年,全球每年产生的数据量将从3ZB增至175ZB,下游算力需求持续攀升。

然而,目前全球CPU市场被英特尔、AMD垄断,GPU市场也呈现出英伟达一家独大的局面。国产算力的替代,已迫在眉睫!

说到国产算力,就绕不开海光信息。

“销售一代、验证一代、研发一代”,是海光信息长期以来坚持的战略。

通过对CPU、GPU的布局,公司已实现对通用算力、智能算力的全面覆盖,目标成为国内最重要的计算机芯片设计企业,为信息产业的强盛提供核心计算引擎。

除了产品布局全以外,稳健增长的业绩,也是海光信息身上不容忽视的优点。

2020-2024年,公司营收从10.22亿飙升至91.62亿,净利润从-0.39亿大幅增加至19.31亿,实现了极为强悍的增长。

而且,虽然在2024年业绩预告中,兆易创新、全志科技、通富微电、德明利等公司,利润同比增速均超过300%。但多是由于2023年利润基数低,造成的“增长假象”。

对比之下,还是海光信息的业绩增长更稳健一些。

然而,海光信息的实力,还远不止于此。

那么,公司的实力到底有多强?海光信息的芯片产品,与华为、英伟达相比,谁更好一些?当下公司盈利能力如何,未来业绩能否保持高增长?

为了更好解决这些问题,需要先对公司产品,有一个大致了解。

“海光系列”——CPU产品

CPU大家都很熟悉,是计算机的核心组成部件,由逻辑运算单元、控制单元、寄存器组成,用于处理数据和指令、执行操作,主要给通用服务器提供算力。

海光信息的CPU产品,均以“海光”二字命名。

海光一号2016年投入研发,2018年开始量产;海光二号2017年投入研发,2020年实现量产,目前已研发至第五代。

海光CPU有7000、5000和3000三个系列的产品。

其中,性能最高的7000系列产品可集成32个处理器核心,最高支持8个内存通道与128个PCIe接口,主要应用于高端服务器。

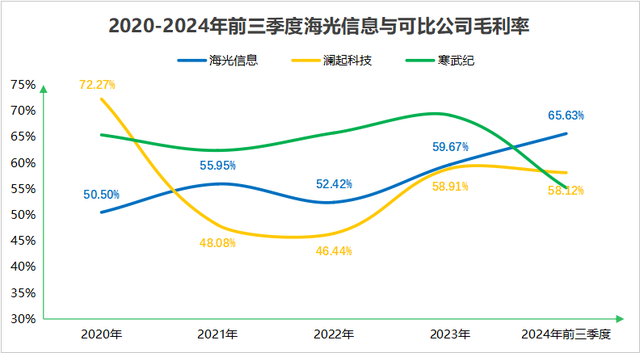

同时,海光CPU的研发和量产,带动公司盈利能力快速增长,2019年海光信息毛利率还只有37.31%,2020年海光二号CPU量产后,毛利率一举增长至50.50%。

2024年前三季度,海光信息毛利率已增至65.63%,超过寒武纪、澜起科技等竞争对手。

不过,海光信息与华为相比,究竟谁更强呢?

从指令集来看,海光信息采用目前更为主流的x86架构,华为海思采用ARM架构。

x86是目前CPU市场的主流服务器架构,2023年占据了全球近九成的市场份额,因此,相较之下海光信息CPU的适配性会更好一些。

从PCIe通道数、最高内存频率等指标来看,公司的参数指标也要优于华为海思。

“深算系列”——GPGPU产品

海光信息的GPGPU,主要用于提供智能算力。

AI时代,数据量爆炸式增长,大模型训练所需的算力每3-4个月就要增长一倍,令算力指标成为评价GPU性能好坏的关键参数。

不过,高端算力市场基本被英伟达垄断,2022年英伟达AI加速卡全球市场份额约85%。

虽然海光信息的“深算系列”产品,无法与英伟达最新的GB200同台竞技,但与英伟达A100芯片放在一起,还是能掰掰手腕的。

生产工艺上,海光信息深算一号、英伟达A100,都采用了7nm FinFET工艺。

算力上,深算一号FP32精度算力为11.5TFLOPS,A100的算力为19.5TFLPOS。价格上,深算一号售价不到2万元,英伟达A100售价在5万元左右。

这样看来,虽然深算一号在性能上与英伟达A100仍有差距,但其性价比较高,仍具备一定优势。通过与华为、英伟达的对比,我们已经对海光信息的整体实力有所了解。

那么,公司未来成长性如何?能实现业绩的稳步提升吗?

这并不难做到,因为除了技术水平较强外,海光信息还具备这两个优势。

第一,生态适配。

海光信息CPU兼容x86指令集,支持国内外主流操作系统、数据库、云计算平台等。DCU兼容“类CUDA”环境,能很好地适配各种人工智能软件和计算软件。

目前,海光信息已实现与国内外LLaMa、GPT、文心一言、通义千问等大模型的全面适配。拓展了浪潮信息、联想、新华三、同方等多个国内知名服务器厂商。

信创背景下,预计2023-2025年,国内x86服务器出货量从362万台增至525万台,市场规模将从260亿美元大幅增至395亿美元。

海光信息产品技术过硬、生态适配度广,有望在国产替代浪潮中,迎来业绩新一轮增长。

第二,重视研发。

高研发投入,是科技公司业绩增长的重要推力之一。

海光信息对研发一向十分重视,2019-2024年,公司研发费用从1.75亿增长至29.1亿,年复合增长率高达75.46%。

2024年海光信息拥有研发技术人员2157名,在员工总数中占比达90.18%。

目前,公司具备通用机架式服务器、人工智能服务器、刀片和高密度服务器、边缘计算等多种形态产品。

累计获得836项发明专利、299项集成电路布图设计登记证书等多个专利,研发的强势,也有望助推公司业绩稳步提升。

(数据来源:海光信息2024年报)

所以,总的来看。

国产芯片领域,海光信息具备强大的产品、技术实力,与华为相比也略占上风。

公司不仅能实现产品自研,同时具备强大的生态适配能力。在信创推进、国产替代的背景下,海光信息作为国内高端芯片设计龙头,维持业绩的高速增长并不算难。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

吹啥,和华为不是一个重量级的,华为的算力卡都1000y多销售额了。目前英伟达唯一的对手是华为。

这是海光股东要出货了吗?

又是逮住猛舔,准备割韭菜吧

只要是中国企业那就支持,万紫千红总是春

胡扯,老跟华为比。有本事你去美国,到时候看你牛不牛。美国早把你榨干。

傻逼,X86是需要美国授权的,一旦不授权,立马就死

全中国人民唾弃的是山寨字研的华为。

忽悠韭菜,准备收割呢。

不要脸,居然做出这种事。

这是机构要出逃了

我不懂这行,但是看英伟达的gup每秒运算上百万亿次,这是个什么概念,这速度是不是溢出了?这运算速度真的发挥出来了吗,那我们的生物技术 基因技术不应该像现在这个样子吧