在上个月分析央行公布的前五个月金融数据时,我就说过,我们这一代人见证了太多历史性时刻。

巴菲特在2020年3月份之前绝对想不到会亲眼见证十天里美股五次熔断,当年3月份之后,他和我们一起看到了。

我们还看过原油期货跌成负数。2022年,我们又看到了中国人口历史性负增长。

在过去的两个月,我们又见证了M2(广义货币)增速创历史新低,M1(狭义货币)增速二连降。

7月12日央行公布的《2024年上半年金融统计数据报告》又继续让他们见证历史。

第一,M2增速继续创历史新低。

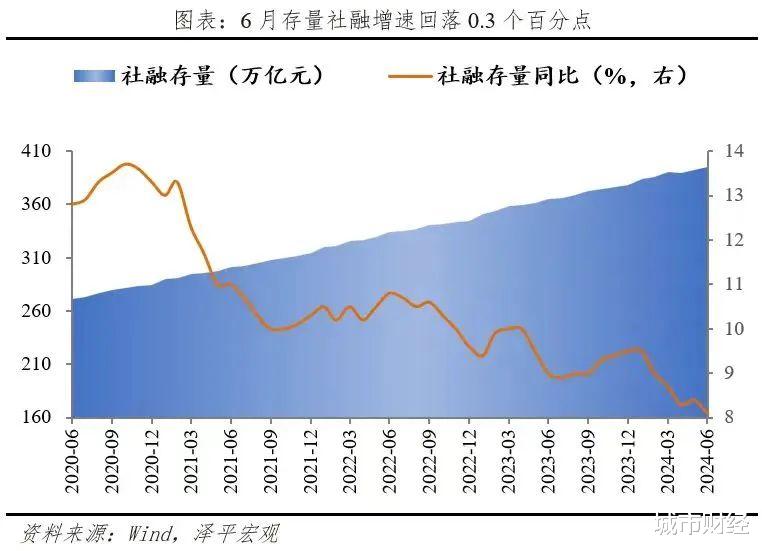

央行披露:广义货币(M2)余额305.02万亿元,同比增长6.2%。

广义货币M2在3月份冲破300万亿之后,继续增加,但4月份7.2%的增速,创有统计以来最低增速。5月份增速降至7%,继续创新低。6月份则降至6.2%。

第二,M1三连降。

4月份狭义货币M1增速同比下降1.4%,创有统计以来第二次负增长。

5月末,狭义货币(M1)余额64.68万亿元,同比下降4.2%,连续两个月负增长。

这是创有统计以来第三次负增长。而且,连续两个月负增长,还是有记录以来第一次。

6月末,狭义货币(M1)余额66.06万亿元,同比下降5%。增速三连降,有数据以来首次。增速创新低,历史罕见。

该怎么理解狭义货币M1三连降?

首先,我们要对两个概念进行理解。

广义货币M2。教科书式的解释是,它是一个国家或地区在一定时期内流动的现金、定期储蓄以及其他存款等各种货币资产的总和。

简单解释就是,它是社会上所有的钱,包括有形的、无形的。

M2增速则被业内称之为印钞速度。

然而“印钞”不单取决于央行,央行可以增加基础货币,但如果企业、个人不愿意贷款,基础货币就很难继续衍生,货币乘数也就达不到理论值,会出现萎缩。

就会造成现在的这种现象。

而企业、个人贷款意愿不强,则体现在M1与社融数据上。

M1所反映的是企业活期存款的多寡,增速好,说明活期存款多,企业扩张欲望加强,反之扩张收缩,活期存款都转为定期。

一般来说,M2增速大于M1,表明市场对经济理性,实体经济中的投资机会减少,存款定期化,经济活力偏弱,更多的钱流入金融投资市场。

随着M1连续两个月负增长,M2与M1之间的剪刀差再次扩大。

接着看社融。

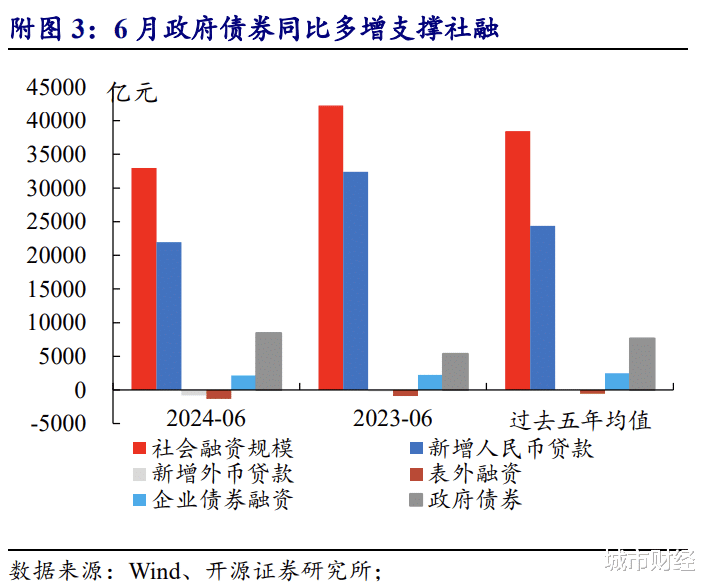

央行披露:2024年上半年社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元。

从今年开始,金融数据均按照年初以来的累计量发布,所以要想知道单月数据,还得自己经过一番计算。

央行公布的前五个月社融增量为14.8万亿,按此计算6月份的社融增量为3.3万亿元。

3.3万亿,相较于5月份的2.07万亿和4月份的-1987亿元,有了显著回暖。

但从社融结构来看,企业和个人的贷款意愿依旧没有起来,只有政府在支撑。

如果说广义货币M2是货币的供应量,那社融的变化则对应着货币的需求量。

它包含人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银行承兑汇票、企业债券、非金融企业股票、保险公司赔偿、保险公司投资性房地产与其他。

过去两年来,我们的印钞速度在加快,但社融增速一直表现平平,其原因就在于货币之水充足,但个人与企业贷款意愿不强,没多少人来接水。

为数不多来接水的,主要是地方政府部门和央企、国企、城投等。这些都能从数据中找到答案。

以2023年全年数据来看:

2023年社融增加了35.59万亿。其中人民币贷款增加了22.75万亿,政府债券金融资9.6万亿。

其中人民币贷款增加的22.75万亿中,企(事)业单位增加了17.91万亿。

也即企(事)业单位+政府债券的融资增量为27.51万亿,占35.59万亿社融增量的77.3%。

这意味着,印出来的钱,大量流入了国企、央企、城投与地方政府口袋中。

既然政府融资已经成为社融的主力,那就可以很好地解释,为何4月份社融增量为负数,5月、6月快速回暖。

4月份社融结构中,人民币贷款减少了1125亿元,未贴现银行承兑汇票减少3141亿元,企业债券融资减少2447亿元,非金融企业境内股票融资减少807亿元,政府债券融资减少5532亿元。

政府债券融资减少量最大。

5月份社融增量大幅扭转,是因为地方又发债了。

从数据可以看到,4月份政府债券减少了1000亿元,而5月份增加了1.23万亿元。

6月份,同样如此。

6月份的社融结构中,人民币贷款增加了21960亿元,政府债券增加了8487亿元。

企业端和居民端,仍在降杠杆,贷款都在下降。

尤其是居民端,中长期贷款(房贷)就是最好的体现。

03 | 房贷创新低今年1月份本号分析去年全年金融数据报告的时候,就梳理过一组数据。

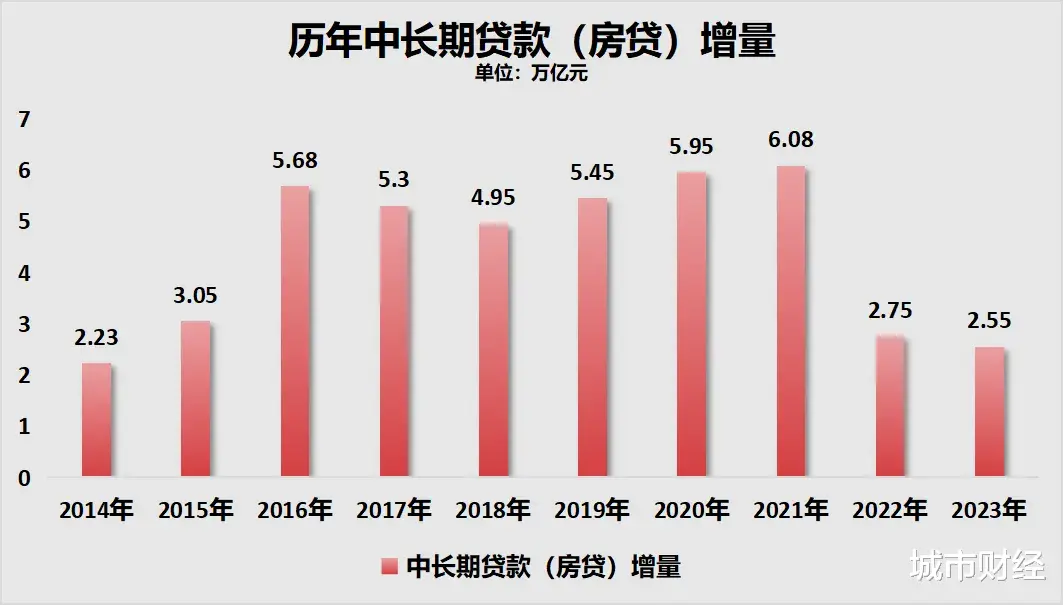

央行公布2023年,中长期贷款增加2.55万亿元。

中长期贷款,基本是房贷。2.55万亿这个数据如何,有对比才有效果和伤害。

纵观过去十年的房贷增量情况,2.55万亿创2014年来新低。

2016年楼市火热大年,房贷从2015年的3.05万亿干拔直拉至5.68万亿元。之后三年都在5万亿左右。2020年,再创新高,到5.95万亿。2021年突破历史新高,6.08万亿。

2022年急转直下,膝盖斩,房贷增量只有2.75万亿元。2023年继续下降,只有2.55万亿元。

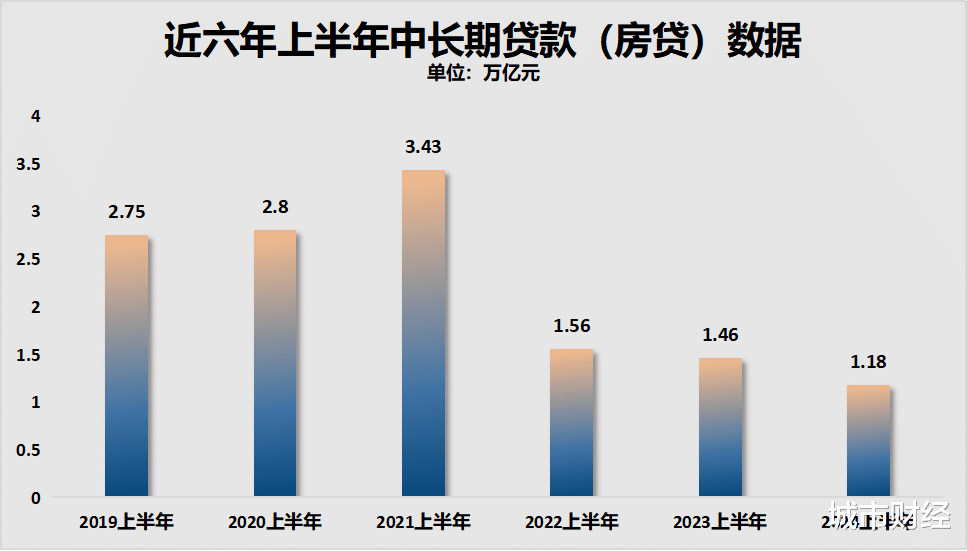

进入2024年,情况没有变得更好,反而更加肃杀。

整个上半年,六个月中有两个月的房贷增量为负,分别是2月份的-1038亿元,4月份的-1666亿元。

房贷增量为负数,只有一个合理解释,新增按揭贷款低于提前还贷规模。

所以,尽管6月份在楼市新政加持下,中长期贷款有所反弹,增加了3202亿元。

但由于有两个月增量为负,导致整个上半年的中长期贷款增量只有1.18万亿元,创近年来新低。

房贷增量创新低,正好与国家统计局公布的上半年商品房成交量创新低,相互呼应。

国家统计局7月15日公布的数据显示:

1-6月份,新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。

上半年商品房销售面积跌至4.79亿平方米,商品房销售额跌至4.71万亿元。

按照这种跌势,今年很大概率会跌破“双10”,跌至“双9”,也即商品房销售面积跌破10亿平米,销售额跌破10万亿。

国际评级机构标普和惠誉对中国房地产最新调整的预测,也是如此。

标普:预计2024年中国商品房销售额将在2023年基础上回落15%,全年商品房销售额将降至9.5-10万亿元。

惠誉:预计2024年中国新房销售将下降15%~20%至人民币8.3万亿元至8.8万亿元水平,新房销售面积(GFA)下降10%~15%到8亿~8.5亿平方米,平均售价(ASP)下降5%。

最后插入一个最新消息,国家统计局刚刚公布了今年上半年GDP数据:

初步核算,上半年国内生产总值616836亿元,按不变价格计算,同比增长5.0%。分产业看,第一产业增加值30660亿元,同比增长3.5%;第二产业增加值236530亿元,增长5.8%;第三产业增加值349646亿元,增长4.6%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%。从环比看,二季度国内生产总值增长0.7%。