有些话

我们总是来不及

诉说。

有些秘密

我们把它交给来日。

有些爱

我们紧紧地捂在胸口。

我们在甜蜜的

疼痛的

等待中,长出皱纹和白发。

我们说

来日方长。

我们再也见不到彼此。

我们说

来世吧。

-高野《等 待》

我们总喜欢说:

等下次,等改天,等以后。

可下次是哪次,改天是哪天,

以后又是多久?

来日不方长,时光不经用,

少一些等待,多一点现在,

不要让无休止的等待,

成为无法弥补的遗憾!

就像今天还看到周鸿祎视频转发的一段话:

一个粗糙的开始,

就是最好的开始。

想干一件事,

你可以非常粗糙的去干,

忘掉一些得失的去干,

不要总想着事情准备充足才完美,

先去混上一段时间,

你就会发现自己进步神速,

而且能力也越来越强,

只要你敢迈出哪一步,

以后就会越来越熟练,

也就会有成绩,有起色。

这就是由慢到快,由量变决定质变的过程,

干的烂总比不干要强,

先完成,再完美。

共勉。

过去的半个月,小编在试着拓展其他领域的一些金融产品,无暇顾及文章的更新,对不住大伙的期待了,以后还是争取每周1-2篇正常起来。

大盘而言,总体还是反弹进行中,虽然反弹是源于转融通的规则变化,但跌了这么久,该来的总归是要来,只会迟到,不会缺席,而且既然来了,就不要太含糊,理应是鼓足勇气加大一定仓位来搏,短期看,未来一周左右至少是相对安全的,走走看。

从操作规则的角度,无论过去,现在还是未来,小编想说的只有一句话:

遵守交易纪律,遵守交易纪律,遵守交易纪律。

切忌随意交易,切忌随意交易,切忌随意交易。

重要的事情说三遍,其实这一点也是小编深有体会的,在这个财狼虎豹的市场,交易纪律是你当仁不让的护身符,拥有它,并坚决执行和捍卫它,才是你对抗风险的不二法门。

随意交易,是绝不会在这个市场上走远的。

同时,纠正一个错误的最佳时机就是现在,而不是想当然的未来的某个假象中的时刻。

板块而言,过去的2-3周,已经有点审美疲劳了,PCB几乎是这个市场最靓的仔仔们,深南电路,沪电股份,胜宏科技,鹏鼎控股,景旺电子,世运电路, 轮番表现,无一拉下;消费电子在果链的带动影响下也是倾巢而出,立讯精密,东山精密,领益智造,蓝思科技,欧菲光,兆威机电,三利谱以及德赛电池,国光电器等可谓大放异彩。

当然,最近随着百度萝卜快跑的自动驾驶出租车的火热,自动驾驶和车路协同板块也是不甘示弱,天迈科技一周涨了69%也真是没谁了,小编之前从低空经济角度写的星网宇达也是四连板,其他包括德赛西威,凯中精密,拓普集团,均胜电子,广和通,华阳集团,千方科技等表现均不俗,周五甚至波及到了充电桩领域的相关票(如特锐德,协鑫能科及英维克等),今儿我们就对自动驾驶领域的票重新梳理一下,首先看看德赛西威、华阳集团和万集科技的质地情况,后续有时间再写写诸如移远通信、中鼎股份和联创电子等,至于像万安科技和路畅科技等小票,估值暂时有点难度,先放一放。

言归正传

01

—

认识德赛西威、华阳集团和万集科技

德赛西威,坐标惠州, 2017年上市

公司深度聚焦于智能座舱、智能驾驶和网联服务三大领域的高效融合:

1、智能座舱

致力于构建满足未来智能化出行场景下的新人机交互关系。基于对未来用户出行场景体验的理解,依托智能交互系统、智能显示硬件、智能域控硬件、智能计算解决方案,重构出行体验,满足用户在用车场景下的个性需求。

2、智能驾驶

致力于提供行业领先的智能驾驶整体解决方案,产品范围涵盖智能驾驶计算系统,传感器和算法等,为全球用户创造安全、舒适和高效的智能驾驶服务和体验。

3、网联服务

专注于车载软件开发以及运营服务,为车厂提供或共创生态及运营、基础软件、智能进入等整体解决方案,协助车厂构建整体的车联网生态能力以及运营服务能力,提升整车用车及服务体验。

营收权重而言, 智能座舱营收占比7成多, 毛利率21%;;智能驾驶营收占比2成, 毛利率16%;网联服务及其他营收占比不足一成。

国内营收占比9成多,海外不足1成。

2023年研发投入20.2亿,研发营收占比9%,超过5%的优秀线。

华阳集团, 坐标惠州,2017年上市,跟德赛西威同城兄弟,又是同一年上市。

公司聚焦汽车智能化、轻量化,致力于成为国内外领先的汽车电子产品及零部件的系统供应商,主要业务为汽车电子、精密压铸,其他业务包括LED照明、精密电子部件等。

公司汽车电子业务围绕“智能座舱、智能驾驶、智能网联”三大领域,主要面向整车厂提供配套服务,包括与客户同步研发、生产和销售。市场和技术双轮驱动,为客户提供丰富的汽车电子产品和完善的配套解决方案。

公司精密压铸业务主要为铝合金、镁合金、锌合金精密压铸件、精密加工件及精密注塑件的研发、生产、销售。拥有模具设计和制造、精密加工及表面处理能力,以精密模具技术为核心,持续打造一站式服务模式,致力于为客户提供有竞争力且安心的产品与服务。

营收权重而言, 汽车电子营收占比2/3, 毛利率22%;;精密压铸营收占比1/4, 毛利率26%;其他业务营收占比不足1成。

国内营收占比不足8成,海外2成多。

2023年研发投入6.4亿,研发营收占比9%,超过5%的优秀线。

万集科技,坐标北京,2016年上市

公司围绕“车”和“路”构建泛在感知业务生态,以人工智能、车路协同、数字孪生共性技术为基础,形成物联网全域融合感知、时空一体化数字底座、跨域资源共享与交换三大核心驱动能力。主要业务可概括为5大事业部包括智能网联事业部、激光产品事业部、汽车电子产品事业部、ETC产品事业部、称重产品事业部。

营收权重而言, ETC业务营收占比近6成 毛利率30%;;动态称重营收占比2成多, 毛利率35%;激光雷达营收占比1成多, 毛利率41%,智能网联营收占比不足1成,毛利率41%。

2023年研发投入3.8亿,研发营收占比42%,远远超过5%的优秀线,乖乖,这个比例堪比软件开发呢。

德赛西威财报数据

2023年营收219亿, 过去5年营收复合增长率33%,过去10年的营收复合增长率24%; 2023年营收增长47%, 2024Q1营收增长42%,近两年营收增速稳中攀升。

毛利率而言, 2023年以前中位数为25%, 2023毛利率是20%, 2024Q1更是下降到19%的水平,毛利率倒是让人有点略微担心,不过高速营收增长下倒也可以理解。

2023年自由现金流5.5亿, 历史小高点是2021年的7.2亿,过去10年自由现金流全部为正,很难得。

2023年底金融资产13亿, 金融负债10亿,另有长期股权投资3.5亿,总体资本资产结构中规中矩。

华阳集团财报数据

2023年营收71亿, 过去5年营收复合增长率16%,过去10年的营收复合增长率5%; 2023年营收增长26%, 2024Q1营收增长51%,最近两年尤其是2024年开始爆发。

毛利率而言, 2023年以前中位数为22%, 2023毛利率也是22%, 毛利率保持稳定。

2023年自由现金流2.2亿, 历史小高点是2021年的3.3亿,过去10年除经历了2018-2020年三年低谷期之外,其余年份自由现金流全部为正,可以算个优秀生。

2023年底金融资产16.5亿, 金融负债只有0.8亿,另有长期股权投资1.8亿,总体属于不差钱。

万集科技财报数据

2023年营收9亿, 跟5年前2019年的营收33亿简直不在一个重量级,过去10年的营收复合增长率11%; 2023年营收增长4%, 2024Q1营收增长51%,大有重回2019年巅峰的架势。

毛利率而言, 2023年以前中位数为44%, 2023毛利率34%, 只能说2024年毛利率下降有点明显,跟德赛西威有点类似。

2023年自由现金流-2.8亿, 2019-2021年是万集科技黄金三年,这三年的自由现金流均值为3.7亿,跟2020年的自由现金流非常接近,其他年份自由现金流负多正少,不算太理想。

2023年底金融资产5.5亿, 金融负债0.6亿,另有长期股权投资1.2亿,总体同样属于不差钱。

02

—

德赛西威、华阳集团和万集科技估值

对于德赛西威,我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为33%, 估值如下:

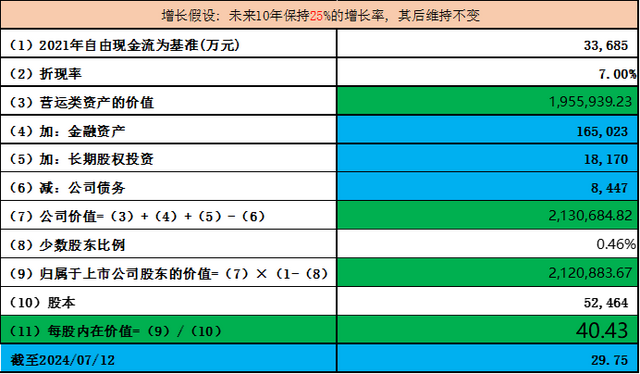

对于华阳集团,我们以2021自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为25%, 估值如下:

对于万集科技,我们以2023年平均自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为11%, 估值如下:

解读:

德赛西威、华阳集团和万集科技, 3家自动驾驶概念公司,其中德赛西威和华阳集团比较接近,都聚焦在汽车电子领域,覆盖智能座舱、智能驾驶、智能网联三部分,华阳集团本身还有1/4的精密压铸业务;而万集科技更像是一家车路协同概念公司,偏重汽车交通中的ETC业务和动态称重业务及激光雷达等。

从2023年的毛利率来看,德赛西威、华阳集团和万集科技分别为20%,22%,34%,研发营收占比最高的万集科技,毛利率也最高。

从营收增速上,2024Q1年的营收增速,德赛西威、华阳集团和万集科技分别为42%,51%,和51%,三家公司均处于营收爆发状态。

德赛西威,基于2021年自由现金流小高点,考虑到过往5年33%,10年24%,包括最近的2023年47%和2024Q1的42%的营收增速,我们假定公司未来10年按照过去5年33%的复合营收增速发展下去,对应的估值为128.88元附近,128.88元上浮30%的极限值将达到167.54元附近,历史小高点2022年7月份的201.39元是基于40%左右的营收增速,倒也是不算特别过分,至少来说,截止2024Q1的营收增速仍然高达42%。

华阳集团,基于2021年的自由现金流小高点,考虑到过往5年16%,10年5%,包括最近的2023年26%和2024Q1的51%的营收增速,我们假定公司未来10年按照接近2023年增速25%的复合营收增速发展下去,对应的估值为40.42元附近,40.43元上浮30%的极限值将达到52.56元附近,跟华阳集团历史次高点接近。

万集科技,基于2021年的自由现金流小高点,考虑到过往10年11%,包括最近的2023年4%和2024Q1的51%的营收增速,我们假定公司未来10年按照最近过去10年11%的复合营收增速发展下去,对应的估值为41.43元附近,41.43元上浮30%的极限值将达到53.85元附近,对于2020年1月份61.28元的历史小高点,明显也是需要更高的营收增速来支撑,好在,对于2024Q1的营收增速而言,似乎一切皆有可能。

德赛西威vs华阳集团vs万集科技, 自动驾驶FSD估值系列之一,综合来看,三家公司的基本质地还是非常优秀的,只有万集科技近两年自由现金流略微弱一点,但好在往前倒几年,也曾经家里阔气过,更何况2024年炸裂的营收状态,前景可期

具体来说,这三只票,除了万集科技略有点妖股性质外,德赛西威和华阳集团都属于实力派选手,从目前的估值而言,三只票目前都有30%左右的估值潜力,如果自动驾驶概念能够持续,相信都会有不错表现,其实即便没有自动驾驶概念,汽车电子本身,也够德赛西威和华阳集团吃个肚饱了。

至于自动驾驶板块,基本已经形成一定的市场共识,在科技线的大背景下,过往俩月CPO, PCB以及半导体,消费电子充分表现以后,自动驾驶有望扛起科技股继续前行的大旗,更何况,前面还有8月8号特斯拉FSD业务的导入预期(有推迟可能?)

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发

孔东亮, CPA

2024/07/13