票据市场

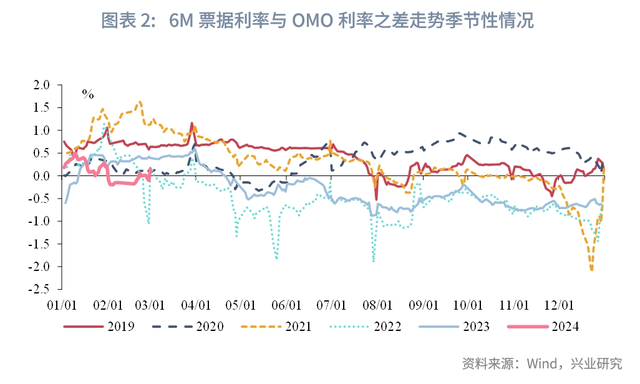

市场回顾:2月,票据利率中枢整体下行,3M、6M国股票据转贴现利率(以下简称“票据利率”)月均值分别为1.85%、1.70%,较1月分别下行约36bp、35bp。2024年2月6M票据利率变动幅度大幅低于季节性水平,且6M票据利率的绝对水平也处于季节性水平的下沿,符合我们的判断。

从经济基本面来看,2月PMI录得49.1%,连续5个月处于枯荣线以下。往年3年PMI通常较2月季节性上升,从今年来看,2月和3月专项债发行提速,叠加春节位于2月,部分分项指标由于春节效应走低,3月PMI或较2月季节性小幅回升。

从金融基本面来看,3月为传统的信贷大月,但地产拖累信贷需求, 1-2月30大中城市商品房成交面积、百强房企销售额的同比增速降幅分别为38.9%、51.6%。3月专项债发行可能提速,有望拉动企业信贷增长。值得注意的是,在新《商业银行资本管理办法》的规定下,票据直贴/转贴现业务风险权重上升,转贴现卖出票据后仍需计提风险资产,季末时点上,商业银行“以票冲贷”的意愿下降。

从资金面来看,经济基本面弱修复背景下,资金面偏宽松概率较大,但需关注政府债发行节奏对季末资金的扰动,以及货币政策和财政政策的配合程度。

3月票据市场展望:当前6M票据利率与OMO利差已处于季节性低位,新规下商业银行转贴现业务风险权重上升,转贴现卖出后仍需计提风险资产,季末时点票据需求可能下降,6M票据中枢大概率高于2月水平,预计落于1.7%-2.2%区间。

上周流动性:2月26日-3月1日公开市场操作净投放6320亿元,R007均值为2.08%,高于7天逆回购利率23bp,1年期股份制银行NCD发行利率均值为2.26%,低于1年期MLF利率24bp,隔夜回购占比均值为85.7%,低于90%的警戒线;信用债净融资为正。

央行操作和市场前瞻:本周逆回购到期11640亿元, NCD到期5720.2亿元。本周国债计划发行2只,净融资额-300亿,较2月26日-3月1日上升400亿;本周地方债计划发行8只,发行额578.78亿,净融资额355.51亿,较2月26日-3月1日下降1115.08亿;本周政金债计划发行2只,发行额110亿,净融资额-690.70亿,较2月26日-3月1日上升801.5亿。

一、2月票据利率走势情况2月,票据利率中枢整体下行,符合我们此前的预期。3M、6M国股票据转贴现利率(以下简称“票据利率”)月均值分别为1.85%、1.70%,较1月分别下行约36bp、35bp。从季节性水平来看,2019年至2023年的2月6M票据利率较1月的变动均值约为1.8bp,2024年2月6M票据利率变动幅度大幅低于季节性水平,且6M票据利率的绝对水平、6M票据利率与OMO利率之差的水平均处于季节性水平的下沿。

二、票据市场影响因素分析2.1 经济基本面从经济基本面来看,6M票据利率与PMI指数的相关性较强,这主要是由于一方面,在票据一级市场中,当经济基本面好转时,企业经营贸易活动活跃,企业开票意愿增加,在一级市场新增了票据供给,而当经济基本面较弱时,企业经营活跃度下降,开票意愿降低,一级市场票据供给收缩。这主要体现为未贴现银行承兑汇票存量与PMI走势呈现较强的趋势相关性。另一方面,在票据二级市场中,票据更多作为银行信贷调节的工具,当经济基本面较好时,居民和企业的信贷需求较高,银行对票据的需求下降,甚至在二级市场卖出票据以置换信贷额度,反之,当经济基本面较弱时,银行通常依靠表内票据融资调节信贷指标。这主要体现为当PMI持续位于枯荣线以上的时间段,票据融资规模普遍大幅下降,而当PMI持续位于枯荣线以下或在枯荣线附近震荡的时间段,票据融资规模普遍上升。在一级市场和二级市场供需的共同作用下,6M票据利率与PMI指数呈现较强的相关性。

2月制造业PMI录得49.1%,较1月下降0.1个百分点,连续5个月处于枯荣线以下,同期季节性水平为上升0.075个百分点(2016年至2023年同期变动的平均值,剔除2020年,下同),制造业景气水平仍偏弱。从需求分项来看,2月新订单指数录得49%,较1月持平,新出口订单指数录得46.3%,较1月下降0.9个百分点,同期季节性水平分别为上升0.34、0.55个百分点,内需外需均偏弱。分企业类型来看,2月大型企业新订单指数为51.3%,较1月下行0.2个百分点,中型企业、小型企业新订单指数分别为49.4%、43.8%,较1月分别上行2.4、下行2.6个百分点,中小企业景气度仍有待提升。整体来看,2月经济修复力度不强,6M票据利率下行运行在季节性水平下沿。 展望3月,往年3年PMI会较2月季节性上升,但2022年和2023年的3月PMI均较2月下行,这可能是由于近两年稳增长政策提前发力,但经济修复的持续性偏弱。从今年来看,2月和3月专项债发行提速,叠加春节位于2月,部分分项指标由于春节效应走低,预计3月PMI或较2月小幅回升。

2.2 金融基本面基于前文分析,票据是银行信贷调节的工具,具体来看,票据融资规模与居民短期与中长期贷款和企业短期与中长期贷款的总规模大体呈现反向对冲特征。同时,银行的信贷投放具有明显的季节性特征,具体表现为1月、3月、6月、9月(即年初和季末月)为信贷大月,其余月份信贷规模较低。对应至票据利率,第一季度往往是年内票据利率的高点,在6月和9月,票据利率通常会季节性回升,而在4月至5月、7月至8月、第四季度,票据利率通常会季节性下降。票据利率与OMO利差的季节性变化也符合上述规律。

从具体的信贷情况来看,居民短期贷款主要包含消费贷、经营贷等,其与PMI、社零、可支配收入有关,表现为居民短期贷款规模与PMI走势呈现一定正相关性,居民短期贷款增速与社零增速、可支配收入增速呈现一定正相关性;居民中长期贷款以房贷为主,其增速与新房和二手房的销售增速一致性较高。企业贷款中,短贷和中长贷走势基本一致,中长贷规模更高,且其受政策调控影响较大,在房地产投资疲弱的背景下,基建投资是支撑企业中长贷的主要因素。同时,PSL的投放也是拉动信贷规模需考量的因素,可能的受益对象为房地产投资、基建投资和企业中长贷。

从历年3月的信贷情况来看,3月为传统的信贷大月,信贷规模较2月季节性上行。根据2019至2023年的数据,3月信贷规模(剔除票据融资和非银贷款)的均值为29691亿元,较2月均值上升19621亿元,其中,居民短期贷款、中长期贷款分别上升7288亿元、3710亿元,企业短期贷款、中长期贷款分别上升2817亿元、5446亿元;3月票据融资规模均值仅为6亿元,较2月均值下降502亿元,这主要是由于各年3月的票据融资规模波动较大。反映至票据利率来看,2019年至2023年,3月6M票据利率均值为2.70%,较2月涨跌不一,平均下行6.4bp。 从信贷角度来看,各年3月的票据融资规模和较2月的票据利率变动幅度的波动较大主要是由于各年不同的经济基本面背景下商业银行票据投资行为不同。具体来看,2019年、2020年、2022年,第一季度经济基本面偏弱,3月虽为信贷大月,但上述年份3月票据融资规模分别为978亿元、2075亿元、3187亿元,商业银行票据冲量的规模依旧较大。从结构来看,2019、2020年的3月,大行和中小行票据融资规模分化,大行票据融资规模为负,中小行则“抢票”冲规模,上述年份票据利率的3月均值较2月小幅上行1.2bp、3.1bp;2022年3月,大行和中小行收票意愿均较为强烈,票据需求较大,票据利率的3月均值较2月大幅下行19.6bp。2021年、2023年,第一季度经济基本面较好,3月信贷需求较好,票据融资规模分别为-1525亿元、-4687亿元,2023年3月票据利率均值较2月上升9.5bp,但2021年3月票据利率均值较2月反而下行26.1bp,这可能是由于2021年2月票据利率“过度冲高”,导致3月回调。 从当下的信贷情况来看,在居民信贷方面,当前经济复苏力度仍偏弱,居民短贷增长待恢复,2024年1-2月,30大中城市商品房成交面积同比增速为-38.9%,中指数据显示TOP100房企销售总额为4762.4亿元,同比下降51.6%。在企业信贷方面,2月专项债发行规模约4500亿元,3月专项债发行可能继续提速,有望拉动企业信贷增长。同时,考虑到当前经济基本面仍偏弱,2月PMI为49.1%,在季末月,商业银行仍有一定的信贷冲量的诉求。 但值得注意的是,第一,虽然商业银行有一定信贷冲量的诉求,但今年新生效的《商业银行资本管理办法》的规定下,对于持有型业务,票据直贴/转贴现业务风险权重上升,3M以上的票据上升幅度更大,对于流转型业务,银行将票据转贴卖出后也需按照20%信用转换系数计提风险资产,对于票据流转需求较大的中小行而言将面临更多风险资产计提要求。整体来看,票据业务将增加商业银行成本,票据融资对商业银行的吸引力下降,尤其在季末月,跨季到期的票据或不受商业银行青睐。第二,去年年末商业银行出于平滑信贷的目的购买了较多今年第一季度到期的票据,这部分票据到期后会拉低票据融资的规模。以上两点因素在今年1月的票据融资大幅下行中有所展现。3月季末考核下,票据融资规模可能仍受新规影响,商业银行对票据的需求下降,票据利率中枢可能震荡上移。

2.3 票据的供给与需求新增未贴现银行承兑汇票是企业新开票据和被贴现/到期票据的差值,当企业开票需求旺盛时,票据供给抬升,新增未贴现银行承兑汇票规模有抬高趋势,当票据到期规模较大或商业银行利用票据冲量需求较大时,新增未贴现银行承兑汇票规模有降低趋势。 基于前文所述,3月商业银行对票据的贴现需求可能下降,新增未贴现银行承兑汇票规模或高于季节性水平。

2.4 资金面票据作为在二级市场交易的短期资产,其定价也受到资金面的影响。具体表现为6M票据利率与Shibor和R007走势的一致性较高。2月资金面平稳宽松,资金分层缓解,具体来看,DR007中枢为1.86%,与1月基本持平,R007中枢为2.03%,较1月下降20bp;同时,2月资金价格的波动明显小于往年同期。2月6M票据利率下行,票据利率与资金利率的走势基本弥合。 展望3月资金面,当前经济基本面仍偏弱,从3月自身的特点来看,3月是信贷大月、财政支出大月,政府债在3月的计划发行规模有所上升,两会后有政府债发行有进一步提速的可能;同时央行在2023年第四季度货币政策执行报告中指出下阶段仍将强化宏观政策逆周期和跨周期调节,保持银行体系流动性合理充裕和货币市场利率平稳运行。整体来看,3月资金面相对宽松的概率较大,但需关注政府债发行节奏对季末资金的扰动,以及货币政策和财政政策的配合程度。

三、3月票据利率走势前瞻当前6M票据利率与OMO利差已处于季节性低位,新规下商业银行转贴现业务风险权重上升,转贴现卖出后仍需计提风险资产,季末时点票据需求可能下降,6M票据中枢大概率高于2月水平,预计落于1.7%-2.2%区间。四、本周市场前瞻央行操作和流动性前瞻:本周逆回购到期11640亿元, NCD到期5720.20亿元。 本周债券发行计划:本周国债计划发行2只,发行额1350亿,净融资额-300亿,较2月26日-3月1日上升450亿;本周地方债计划发行8只,发行额578.77亿,净融资额355.50亿,较2月26日-3月1日下降1115.079亿;本周政金债计划发行2只,发行额110亿,净融资额-690.7亿,较2月26日-3月1日上升801.5亿。 本周关注事件:本周重点关注中国2月非官方服务业PMI、2月CPI、2月PPI。

五、上周市场回顾1、公开市场操作和货币市场流动性2月26日-3月1日央行公开市场共投放11640亿元,到期5320亿元,净投放6320亿元。其中,逆回购投放11640亿元,到期5320亿元。截止3月1日,共有11640亿逆回购未到期。 从利率水平来看,3月1日DR001收于1.7%,较2月23日下行4.19bp;DR007收于1.82%,较2月23日下行-2.28bp,上周质押式回购成交规模合计322164.7亿,日均46023.53亿,其中,隔夜回购成交占比均值为86%。同业存单方面,3月1日3个月股份制行NCD利率收于2.17%,较2月23日上行7.13bp;1年期股份制行NCD利率收于2.24%,较2月23日上行223.86bp;利率互换方面 ,上周最活跃的两大品种:1Y FR007收于1.94%,较2月23日上行2.63bp;1Y SHIBOR3M收于2.15%,较2月23日上行2.28bp。 从货币市场利率曲线形态来看,短端上升,长端下降,陡峭程度走缓。 从流动性分层来看,流动性分层拉大。2月26日-3月1日R001与DR001利差平均为12.29bps,较2月18日-23日上升2.1bps;2月26日-3月1日R007与DR007利差平均为23.5bps,较2月18日-23日上升5.9bps。

2、债券市场走势回顾上周债市收益率短上长下。2月26日,央行开展3290亿7天期逆回购操作,中标利率均持平,各期限资金价格上升。关键期限利率债收益率较2月23日收盘短涨长跌,10年国债下行至2.375%。2月27日,央行继续净投放3430亿,隔夜加权利率上行至1.81%。股市反弹收涨,关键期限利率债在较2月26日变动不大,10年期国债在日间震荡后收盘价持平。2月28日,央行继续净投放,资金尾盘价格跳水,隔夜加权利率下行至1.67%。股市下跌,债市依旧强劲,关键期限利率债收益率下行2-13bp不等。10年国债收益率下行至2.351%。2月29日,资金面继续宽松,隔夜加权利率下行至1.627%。股市反弹收涨,债市多空博弈,关键期限利率债收益率涨跌不一,长端小幅下行,中短端小幅上行。央行发布通知可通过柜台办理机构投资银行间债券市场品种。3月1日,央行净回笼2370亿,隔夜加权利率上行至1.6985%。股市上涨,债市下跌,关键期限利率债收益率上行2-3bp左右。 从利率水平来看,3月1日1年期国债收于1.78%,较2月23日上升1.34bps;3年期国债收于2.14%,较2月23日上升1.71bps;5年期国债收于2.26%,较2月23日上升1.37bps;10年期国债收于2.37%,较2月23日下降3.34bps。3月1日1年期国开债收于1.84%,较2月23日下降4.51bps;10年期国开债收于2.49%,较2月23日下降6.75bps。 从曲线形态和期限利差来看, 3月1日10年期国债与1年期国债利差为58.42bps,较2月23日收窄4.68bps;3月1日10年期国债与5年期国债利差为10.43bps,较2月23日收窄4.71bps。 从隐含税率来看,3月1日10年期国开债隐含税率为4.83%,较2月23日下降1.21个百分点;5年期国开债隐含税率为2.88%,较2月23日下降1.35个百分点。 从利率衍生品走势来看, 1年期IRS-Repo收于1.95%,较2月18-23日变动2bps,5年期IRS-Repo收于2.17%,较2月18-23日变动3bps;T2403收于103.625,较2月18-23日变动-0.03元;TF2403收于102.84,较2月18-23日变动0.01元。 从中美利差来看,2月29日Shibor3M与Libor3M利差为-340.21bps,较2月23日下降2.4bps;10年期中国国债与10年期美国国债利差为-191.25bps,较2月23日下降5.34bps。 从债券发行来看,2月26日-3月1日国债发行700亿元,到期 1450亿元,净融资 -750亿元;地方债发行2106.07亿元,到期 635.48亿元,净融资 1470.58亿元;政金债发行1250亿元,到期 2742.2亿元,净融资 -1492.2亿元;信用债发行3163.56亿元,到期 1647.39亿元,净融资 1516.17亿元。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。