托管数据

分券种来看:1月利率债托管量环比增幅普遍较低。截至2024年1月末,中债登和上清所的债券托管量合计141.82万亿元,环比增加0.98%。具体来看,利率债的托管量为96.39万亿元,环比增加0.33%,其中国债的托管量为29.42万亿元,地方政府债的托管量为40.78万亿元,政金债的托管量为24.34万亿元,环比分别增加0.26%、0.54%、0.08%。金融债的托管量为10.48万亿元,环比减少0.56%,其中商业银行债的托管量为9.3万亿元,环比减少0.64%。

分机构来看:境外机构和非银机构增持债券力度较大,商业银行增持债券力度较弱。在持有人结构方面,境外机构持仓债券3.87万亿元,环比增加0.2万亿元,增幅为5.53%;券商持仓债券3.29万亿元,环比增加0.05万亿元,增幅为1.43%;广义基金持仓债券36.37万亿元,环比增加0.44万亿元,增幅1.23%;保险持仓债券4.46万亿元,环比增加0.05万亿元,增幅1.19%。境外机构、券商、广义基金和保险债券托管量的环比增幅高于全市场总托管量的环比增幅(0.98%)。商业银行持仓债券80.14万亿元,环比增加0.67万亿元,增幅为0.84%,环比增幅低于总托管量的环比增幅。

在持仓结构方面,1月债市利率大幅下行,但商业银行整体踏空债市行情,增持利率债力度大幅低于季节性水平;广义基金增持利率债的力度大幅高于往年同期,增持信用债力度也明显增强;保险增持利率债力度明显提升,且高于季节性水平;券商增持利率债力度上升,减持信用债。

在杠杆率方面,截至2024年1月末,债市杠杆率为108.51%,环比上升0.34个百分点,且数值大幅高于季节性水平,这可能是源于今年1月资金面平稳宽松,资金波动大幅弱于往年同期,是加杠杆的舒适期,非银机构交投活跃,低利率叠加资产荒背景下向杠杆要收益的诉求进一步提升,使得杠杆率抬升。

分机构来看,商业银行杠杆率上升0.51个百分点至103.65%,处于2021年以来的77.8%分位数水平;广义基金杠杆率下降0.02个百分点至118.23%,处于2021年以来的94.4%分位数水平;保险杠杆率下降4.36个百分点至120.08%,处于2021以来的16.7%分位数水平;券商杠杆率上升14.79个百分点至214.53%,处于2021年以来的86.1%分位数水平。

一、1月利率债发行偏慢,托管量环比增幅较低

分券种来看:1月利率债托管量环比增幅普遍较低。截至2024年1月末,中债登和上清所的债券托管量合计141.82万亿元,环比增加0.98%。具体来看,利率债的托管量为96.39万亿元,环比增加0.33%,其中国债的托管量为29.42万亿元,地方政府债的托管量为40.78万亿元,政金债的托管量为24.34万亿元,环比分别增加0.26%、0.54%、0.08%,这主要是由于1月国债、地方债、政金债的净融资规模均较低。金融债的托管量为10.48万亿元,环比减少0.56%,其中商业银行债的托管量为9.3万亿元,环比减少0.64%。

1月非金融信用债托管量环比增加,同业存单托管量环比增幅较大。1月非金融信用债的托管量为16.84万亿元,环比增加1.17%,其中企业债、超短融、短融、中票的托管量分别为2.39万亿元、1.78万亿元、0.51万亿元、9.34万亿元,环比分别变动-0.58%、10.78%、0.07%、1.05%。同业存单的托管量为15.71万亿元,环比增加6.28%。

二、商业银行踏空债市行情,非银机构大幅增持利率债

分机构来看:境外机构和非银机构增持债券力度较大,商业银行增持债券力度较弱。在持有人结构方面,境外机构持仓债券3.87万亿元,环比增加0.2万亿元,增幅为5.53%;券商持仓债券3.29万亿元,环比增加0.05万亿元,增幅为1.43%;广义基金持仓债券36.37万亿元,环比增加0.44万亿元,增幅1.23%;保险持仓债券4.46万亿元,环比增加0.05万亿元,增幅1.19%。境外机构、券商、广义基金和保险债券托管量的环比增幅高于全市场总托管量的环比增幅(0.98%)。商业银行持仓债券80.14万亿元,环比增加0.67万亿元,增幅为0.84%,环比增幅低于总托管量的环比增幅。

持仓结构方面,1月债市利率大幅下行,但商业银行整体踏空债市行情,增持利率债力度大幅低于季节性水平;广义基金增持利率债的力度大幅高于往年同期,增持信用债力度也明显增强;保险欠配压力较大,增持利率债力度明显提升,且高于季节性水平;券商增持利率债力度上升,减持信用债。

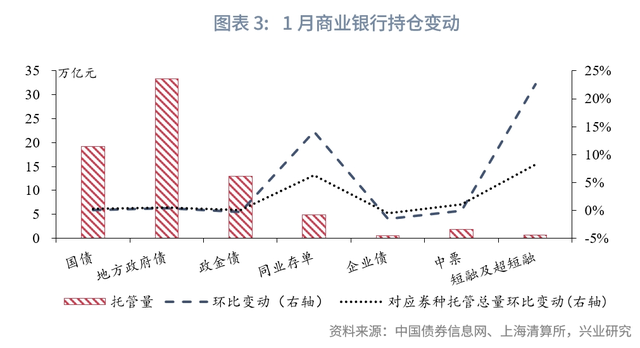

节前商业银行增持利率债力度较小,增持同业存单、短融及超短融力度较大。具体来看,商业银行环比增持国债、地方政府债、政金债的幅度分别为0.01%、0.33%、-0.35%,均低于对应券种托管总量环比变动水平(0.26%、0.54%、0.08%)。但商业银行环比增持同业存单、短融及超短融的幅度为14.08%、22.57%,大幅高于对应券种托管总量环比变动水平6.28%、8.20%。

细分来看,对于短融及超短融、中票和同业存单,国有大行增仓短融及超短融、同业存单,环比增持规模分别为397.47亿元、2932.19亿元,增持幅度分别为26.52%、25.17%,减仓中票,环比减持规模为222.10亿元,减持幅度为2.92%;股份行增仓短融及超短融、中票,环比增持规模分别为331.80亿元、95.59亿元,环比增持幅度分别为17.97%、2.18%,减仓同业存单,环比减持幅度为10.69%;城商行增仓短融及超短融、中票及同业存单,增持幅度分别为32.94%、2.43%、8.94%;农商行减仓短融及超短融,环比减持幅度为17.16%,增仓中票及同业存单,环比增持幅度分别为0.78%、13.43%。

从与债市利率的关系来看,在利率债方面,2024年1月10年国债利率收于2.43%,较去年12月下行约12bp,下行幅度高于季节性水平(2019年以来1月的10年国债收益率较去年12月下行约5bp)。1月是商业银行的传统增仓大月,但是今年1月商业银行的月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为24%,显著低于季节性水平(2019年至2023年1月的占比数值中位数为114%),同时,我们注意到去年12月债市利率也大幅下行,商业银行的月度新增利率债托管量占比也低于季节性水平,这体现出去年12月至今年1月,商业银行整体“踏空”债市,后续对债券的补配需求或较强。在信用债方面,1月3年AAA中短期票据收益率收于2.60%,较去年12月下行11bp,1月商业银行偏好短期信用债,存量信用债托管量占比[1]为20.9%,较去年12月上升0.3个百分点。

广义基金增持地方债、信用债,减持国债。具体来看,广义基金环比增持地方政府债、政金债的规模分别为0.08万亿元、0.03万亿元,环比增持幅度分别为3.45%、0.44%,对应券种托管总量环比变动分别为0.54%、0.08%;广义基金环比增持同业存单、企业债、中票、短融及超短融规模分别为0.17万亿元、0.01万亿元、0.11万亿元、0.08万亿元,环比增持幅度为2.31%、1.04%、1.88%、5.68%,环比减持国债规模为0.02万亿元,环比减持幅度为1.14%。

从与债市利率的关系来看,在利率债方面,1月10年国债收益率较去年12月大幅下行,广义基金月度新增利率债托管量占比为32%(去年12月为47%),虽然占比数据有所回落,但从季节性角度来看,2019年至2023年1月的广义基金月度新增利率债托管量占比数值中位数为-53%,今年1月广义基金的占比数值显著高于季节性水平,体现广义基金增持利率债力度明显增强。在信用债方面,1月3年AAA中短期票据收益率较去年12月下行,广义基金月度新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为83%(去年12月为-63%),广义基金增持信用债力度增强。

保险主要增持利率债、中票,减持同业存单、短融及超短融。具体来看,保险环比增持国债、地方政府债、政金债、中票的规模分别为0.02万亿元、0.01万亿元、0.03万亿元、0.006万亿元,环比增持幅度分别为2.56%、0.75%、0.77%、2.53%,对应券种托管总量环比变动分别为0.26%、0.54%、0.08%、1.05%。保险环比减持同业存单、企业债、短融及超短融的规模分别为0.005万亿元、0.001万亿元、0.002万亿元,环比减持幅度分别为17.91%、1.36%、15.2%,对应券种托管总量环比变动分别6.28%、-0.58%、8.2%。

从与债市利率的关系来看,1月10年国债收益率下行,保险1月月度新增利率债托管量占比为12.5%(去年12月为0.8%),并且大幅高于季节性水平(2019年至2023年1月的保险月度新增利率债托管量占比数值中位数为6.7%),体现1月保险增持利率债力度较大。

券商增持国债、地方政府债、中票,减持政金债、同业存单、企业债、短融及超短融。具体来看,券商环比增持国债、地方政府债、中票的规模分别为0.03万亿元、0.04万亿元、0.01万亿元,增持幅度分别为2.72%、6.21%、1.63%,对应券种托管总量环比变动分别为0.26%、0.54%、1.05%;券商环比减持政金债、同业存单、企业债、短融及超短融的规模分别为0.03万亿元、0.01万亿元、0.01万亿元、0.01万亿元,减持幅度分别为9.4%、2.55%、5.73%、22.92%,对应券种托管总量变动水平分别为0.08%、6.28%、-0.58%、8.20%。

从与债市利率的关系来看,券商投资利率债偏交易,1月月度新增利率债托管量占比为12.4%(去年12月为9.2%),主动增配利率债力度上升;券商投资信用债偏配置,1月月度新增信用债托管量占比为-3.9%(去年12月为3.3%),券商配置信用债力度减弱。

三、全市场杠杆率上升

在杠杆率方面,截至2024年1月末,债市杠杆率为108.51%,环比上升0.34个百分点,且数值大幅高于季节性水平,这可能是源于今年1月资金面平稳宽松,资金波动大幅弱于往年同期,是加杠杆的舒适期,非银机构交投活跃,低利率叠加资产荒背景下向杠杆要收益的诉求进一步提升,使得杠杆率抬升。

分机构来看,商业银行杠杆率上升0.51个百分点至103.65%,处于2021年以来的77.8%分位数水平;广义基金杠杆率下降0.02个百分点至118.23%,处于2021年以来的94.4%分位数水平;保险杠杆率下降4.36个百分点至120.08%,处于2021以来的16.7%分位数水平;券商杠杆率上升14.79个百分点至214.53%,处于2021年以来的86.1%分位数水平。其中,广义基金、券商的杠杆率处于2021年以来较高水平,观察其资金融入情况,1月基金、理财、货基、证券资金净融入规模分别处于2021年以来的97%、67%、100%、100%分位数水平。

注:

[1]商业银行月度新增信用债托管量占比波动较大,因此此处使用存量信用债托管量占比。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。