核心逻辑及操作建议(锌)

供给:本周锌精矿TC价格依然国内维持低位,进口TC价格同样低位维稳。内蒙古地区“能耗双控”影响缓步退温,4月国内锌精矿产量小幅回升,5月国内矿山基本复产,但近期有消息称秘鲁和智利将上调矿企税率,可能会挤压锌金属的供应。叠加冶炼端云南限电影响产量。

需求:下游镀锌板卷周内在产能利用率和产量依然高位企稳,氧化锌厂家受制于成本压力,整体利润水平较低,消费总体并不乐观,锌合金方面订单情况一般,终端需求方面环比有所下降,受价格高位的影响,对于原料锌锭的采购方面情绪一般,以消化现有库存为主。

库存:本周LME锌库延续减少趋势,截止6月4日LME锌交割库存报274550吨,较上周同期减少9700吨。上期所锌仓单库存减少至18936吨。上周末国内三地现货库存15.13万吨,较前一周减少0.42万吨。

观点:云南限电消息出现,可能影响锌锭产出。但宏观上有消息称七部联合控制大宗商品市场价格,短期可能会影响价格。基本面变化不大,主要逻辑依然是矿端延续偏紧,而海外矿山由于疫苗副作用,复产进度被动延缓,短期内还是偏紧。下游镀锌板卷和氧化锌需求有回暖预期,总体偏强。综合来看锌价宏观方面若无较大波动,则短期锌价高位震荡。

操作建议:观望

投资评级:震荡

风险因素:海外需求下降;疫苗消息

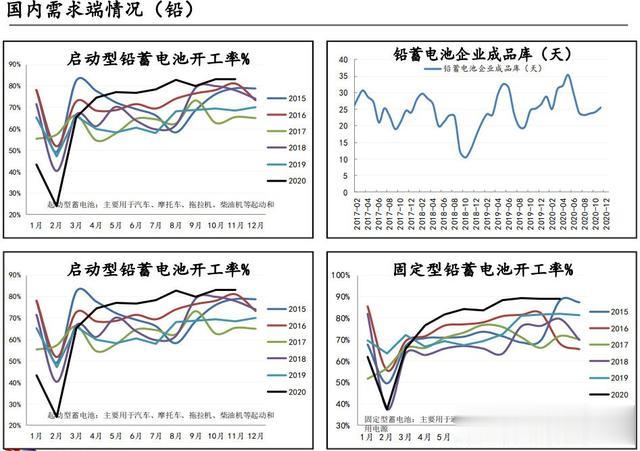

核心逻辑及操作建议(铅)

供给:当前铅矿维持偏紧,炼厂铅锭盈利寡薄,主要依赖于白银、硫酸等副产品带出正利润,5月预计供应小幅回升。

需求:电动自行车铅酸蓄电池市场消费需求惨淡,经销商和终端零售门店电池出货下滑,电池备货情绪不高。铅酸蓄电池生产企业订单情况暂无改善,维持刚需采购汽车起动电池维持淡季消费,电池库存继续高企。但是消费旺季即将到来的预期使得铅价得到了一个支撑。

库存:上周伦铅库存减少较多,截至6月5日LME铅库存量94700吨,比前一周同期减少4550吨。上周上海期货交易所铅库存继续增加,截止6月5日,上期所铅周库存88896吨,周增加9552吨。

观点:当前铅矿维持偏紧,叠加冶炼端利润极低,预计五月之后会有小幅转松。需求端其实依然处于较为疲软的状态,但是6月是传统的消费旺季,对于铅价后又一定的拉动作用。预计铅价短期之内还是会有保持高位震荡。

操作建议:观望

投资评级:震荡

风险因素:海外需求下降;疫苗消息

第一部分 锌

第二部分 铅

研究员:信达期货有色金属团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。