重大事件

1. 央行表示全球大宗商品价格上涨阶段性推升我国PPI,但输入性通胀的风险总体可控;国务院常务会议要求做好大宗商品保供稳价工作,保持经济平稳运行。国家发改委召开新闻发布会指出大宗商品价格将逐步回归供求基本面,预计今年PPI同比涨幅呈两头低中间高走势,下半年同比涨幅将有所回落。商务部召开乡村振兴工作领导小组会议再一次强调深入推进农产品上行、工业品下行的主基调。

2. 美国4月非农就业数据爆冷,4月CPI增速创2008年9月以来新高,市场疑虑通胀升高会促使美联储加息,但5月综合PMI初值创12年新高。欧洲议会以压倒性的票数通过了冻结中欧投资协定的议案。

3. 5月17日印度新增新冠确诊病例28.1万例,是20多天以来首次单日新增确诊少于30万例。东南亚是芯片制造重要生产基地,芯片或进一步短缺,影响车辆和家电行业。世卫组织将中国国药集团中国生物北京生物制品研究所研发的新冠疫苗列入“紧急使用清单”。安徽、辽宁和深圳新增本土病例确诊。

4. 美国能源信息署(EIA)和欧佩克提高了原油需求预测。《关于对部分成品油征收进口环节消费税的公告》中企业购进并使用上述产品生产乙烯、芳烃类化工产品适用退(免)税政策。伊朗总统表示西方已经同意解除对伊朗的主要制裁。在各个国家积极调停之下巴以冲突有所缓解。

核心提要

聚烯烃

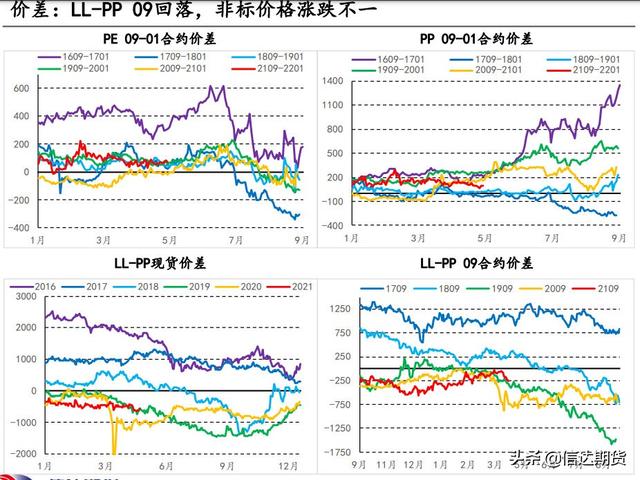

近期原材料方面持续大幅重挫,国内方面烯烃持续走弱,受到丙烯价格回落、印度新增病例下降和下游需求降低影响PP较为弱势,国外方面下跌企稳。

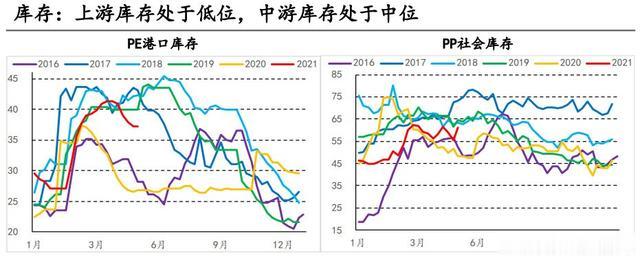

从供需方面来看,上游库存处于低位,中游库存处于中位,检修季结束开工率大幅上升,近期装置集中投产增加供应,下游需求有所回升,出口利润由负转正预计增加需求。从政策方面来看,工业品将进一步下行。综上所述,预计烯烃震荡走弱,长期并不看好。

操作建议:预计烯烃震荡走弱,PP较PE更为弱势,建议持有09空单

PVC

商品市场整体氛围较差,前期高位品种纷纷大幅调整,PVC本周亦大幅回调。长期来看,PVC供需仍处在紧平衡格局,价格重心有望保持在高位运行。短期来看,目前海外供给逐步恢复,外盘价格高位回落。

PVC价格大幅抬升后,下游企业成本压力凸显,听闻降负现象出现。当前处在需求由强转淡之际,盘面价格理性调整。本轮调整过程中,基差以走强为主,即价格下跌更多由情绪和预期导致,现货端短期并无压力。本轮调整或带来多单重新入场机会。

操作建议:寻找支撑位做多为主

研究员:信达期货研发中心能化团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。