核心逻辑及操作建议

镍不锈钢核心逻辑

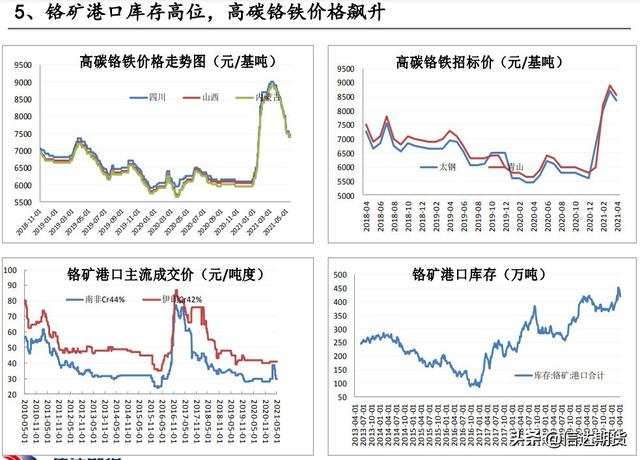

镍核心观点:从矿价和货运指数上来看,菲律宾雨季结束,镍矿价格下降,之后港口库存低位反弹,迅速转向累库。另一方面,印尼镍铁的投产进度不断加深,产量不断释放,中国从进口镍矿转向直接进口镍铁,镍矿和镍铁进口量的同时增加,导致国内供应端全面转松。不锈钢连续去库,基本上能反应下游不锈钢的需求逐渐转暖,在一定程度上会对镍价有拉升作用。

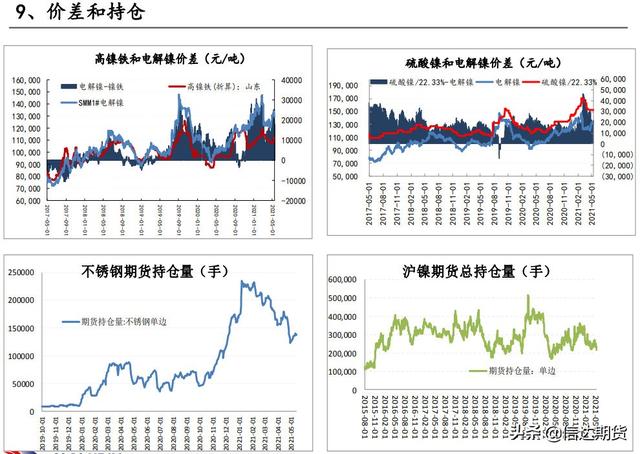

而下游硫酸镍方面,硫酸镍持续去库,镍豆在可流通现货有限的情况下,持续对镍板保持高升水,反应出镍豆的市场需求还是保持在高位,同时也是对于硫酸镍需求较好的回应。三元前驱体价格不断突破高位,需求较好,之后还会在需求端对于镍豆和硫酸镍形成需求上的拉升,那么后期来看,新能源电池需求强劲带动下,硫酸镍需求将进一步走强。

需求端来看,短期总体有向好的趋势,短期之内占据上风。总体来看,镍铁在印尼的投产项目已经开始发力,并且开始流入国内。而镍矿价格可能会随着菲律宾雨季结束的预期转向现实而进一步下调,成本端的支撑可能会转弱。但是需求端总体有向好的趋势,短期之内可能会对沪镍有利好作用。库存方面国内外指向不同,难以定论。

综合来看,短期内沪镍可能震荡偏强,主要是受到板块整体拉升影响,但是之后可能会冲高回落。

操作建议:关注板块的整体走势,建议逢高试空

投资评级:震荡

风险因素:不锈钢库存转回累积;全球经济复苏放缓;高冰镍新技术替代效应不足

研究员:信达期货有色金属团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。